Идея написания данной статьи возникла после того, как наше предприятие заключило государственный контракт в рамках государственного оборонного заказа (ГОЗ). К сожалению, в открытых источниках мало информации о том, как нужно организовать деятельность и изменить бизнес-процессы, чтобы соответствовать требованиям законодательства в сфере ГОЗ.

В статье описан практический опыт внесения изменений в бизнес-процессы предприятия, цель которых — соответствие требованиям законодательства по ведению раздельного учета, перечислены пять направлений, на которые следует обратить внимание для того, чтобы в дальнейшем избежать претензий со стороны надзирающих органов власти в сфере ГОЗ, а также минимизировать время на подготовку необходимой отчетности.

Статья будет полезна тем, кто только начинает работать в сфере ГОЗ.

О необходимости вести раздельный учет наше небольшое производственное предприятие узнало, когда нам было предложено заключить контракт на выполнение НИР в рамках ГОЗ.

Работа в сфере ГОЗ налагает на предприятие дополнительные требования, связанные с ведением финансово-хозяйственной деятельности. В частности, в соответствии с подп. 16 п. 2 ст. 8 Федерального закона от 29.12.2012 № 275-ФЗ «О государственном оборонном заказе» (в ред. от 08.12.2020) исполнители обязаны вести раздельный учет результатов финансово-хозяйственной деятельности по каждому контракту.

Правила ведения организациями, выполняющими государственный заказ за счет средств федерального бюджета, раздельного учета результатов финансово-хозяйственной деятельности утверждены Постановлением Правительства РФ от 19.01.1998 № 47 (в ред. от 22.06.2019; далее — Постановление № 47).

Мы проанализировали требования нормативных документов и пришли к выводу, что по сути государство требует от нас быть готовыми в любой момент времени предоставить информацию о том, сколько денег мы получили по государственному контракту и сколько денег мы потратили на его выполнение. При этом каждая заявленная предприятием цифра должна быть подтверждена первичными бухгалтерскими документами.

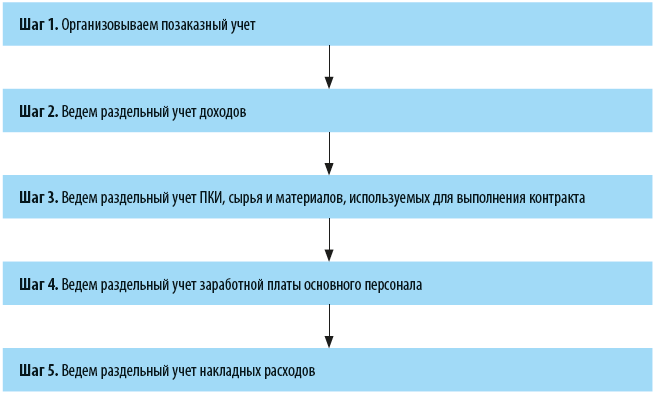

На тот момент бизнес-процессы нашего предприятия не в полной мере соответствовали требованиям законодательства в части ведения раздельного учета. Мы провели необходимые изменения и, основываясь на практическом опыте, сформулировали пять шагов — пять направлений, где необходимы изменения, чтобы вести качественный и достоверный раздельный учет, соответствующий требованиям законодательства в сфере ГОЗ:

Рассмотрим эти шаги подробнее.

Шаг 1. Организовываем позаказный учет.

Чтобы соответствовать требованиям нормативных актов, необходимо по всем возникающим затратам указывать, к какому конкретно договору они относятся. Для этого мы ввели понятия «заказ» и «код заказа» в качестве идентифицирующих признаков.

Заказ открывается при заключении государственного контракта, коммерческого контракта или для начала инициативных работ по определенному направлению.

При необходимости для корректного разделения затрат по одному договору можно открыть несколько заказов. Например, если договором предусмотрены и разработка конструкторской документации, и изготовление опытного образца или если договором предусмотрено изготовление нескольких видов продукции и необходимо формировать себестоимость каждого вида продукции отдельно.

Идентификатор «код заказа» следует указывать во всех внутренних первичных документах хозяйственной деятельности: требованиях-накладных, карточках складского учета, табелях учета рабочего времени основных производственных рабочих, актах списания материалов и т. д.

Также мы разработали Регламент организации позаказного учета (утвержден приказом руководителя предприятия). В Регламенте мы прописали:

• правила открытия и закрытия заказов;

• правила присвоения кодов новым заказам;

• правила ведения реестра заказов;

• правила использования идентификатора «код заказа»;

• а также перечислили ответственных за корректное использование идентификатора «код заказа».

Шаг 2. Ведем раздельный учет доходов.

Каждому поступлению денежных средств на расчетный счет предприятия мы стали присваивать идентификатор заказа — код заказа. Для этого в бухгалтерской программе 1С было открыто дополнительное субконто «Код заказа».

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам