Какие виды норм и нормативов применяются при планировании затрат?

Что нужно учесть при создании системы нормировании трудовых затрат?

Как разработать внутреннюю нормативную базу компании для планирования затрат?

Как нормируются материальные затраты?

Как лимитировать коммерческие и общехозяйственные затраты?

Планирование хозяйственной деятельности предприятия — одна из важнейших функций финансово-экономической службы. На основе планов прогнозируются объемы и распределяются ресурсы, которые предприятию нужны для того, чтобы выполнить намеченные задачи.

Чтобы качественно планировать затраты, необходима нормативная база, система норм и нормативов использования материальных, трудовых и финансовых ресурсов, используемых в бизнес-процессах компании.

Затраты необходимо нормировать не только для планирования деятельности, но и для многих других управленческих целей, например, чтобы:

- оценить эффективность производственных процессов, использования оборудования, производительность труда и т. д.;

- калькулировать себестоимость выпуска продукции;

- анализировать финансово-хозяйственную деятельность компании;

- формировать управленческую отчетность;

- разрабатывать инвестиционные проекты.

Поговорим о том, как руководителю финансово-экономической службы построить качественную нормативную базу планирования затрат, позволяющую быстро и эффективно достичь указанных выше целей.

Как сформировать нормативную базу для нормирования затрат?

При планировании затрат компании используют совокупность утвержденных норм и нормативов. Различия между понятиями «норма» и «норматив» достаточно условны, но тем не менее их можно классифицировать:

- норма — это максимально приемлемая для предприятия абсолютная величина расхода определенного вида ресурсов, используемых при выпуске продукции или функционировании бизнес-процесса;

- норматив выражается через относительную или удельную величину расхода определенного вида ресурса на единицу продукции, площади помещения, расстояния перевозок, веса ТМЦ и т. д.

Совокупность норм и нормативов в части использования материальных, трудовых и финансовых ресурсов составляют нормативную базу планирования затрат.

Принципы построения базы планирования затрат:

1) комплексный охват всех видов планирования деятельности компании (стратегический, тактический и оперативный);

2) методическое единство норм и нормативов как по уровням управления (компания, подразделение, цех, линия), так и по временным периодам (год, месяц, день);

3) обоснованность норм и нормативов через корректные методы исчисления, практические замеры, использование законодательной базы, периодическую актуализацию и т. п.;

4) документальное оформление и обновление нормативной базы планирования затрат, ознакомление с ней сотрудников;

5) контроль за соблюдением в процессе планирования затрат утвержденных норм и нормативов.

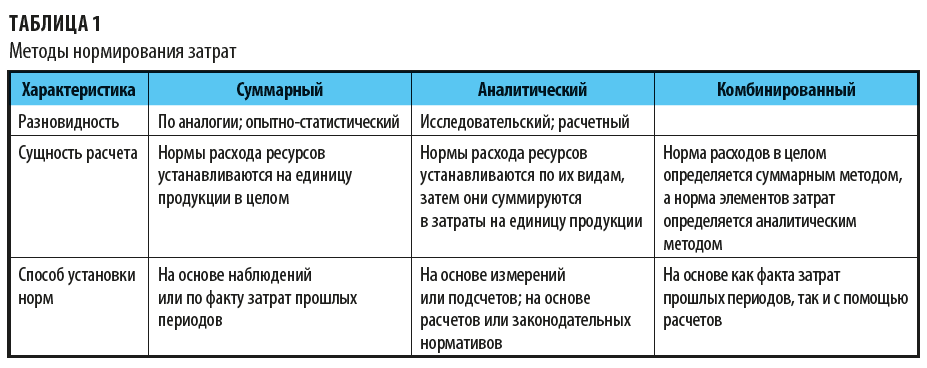

Методы установления норм и нормативов:

- суммарный;

- аналитический;

- комбинированный.

Суть этих методов и их отличия показаны в табл. 1.

Как установить нормы материальных затрат?

Материальные затраты — это затраты:

- на основное сырье и материалы;

- вспомогательные материалы;

- энергоресурсы;

- комплектующие к продукции;

- инструменты;

- расходные материалы.

Материальные затраты занимают наибольший удельный вес в составе производственной себестоимости выпуска продукции, поэтому важно разработать нормы таких затрат и придерживаться их.

В общем виде норматив расхода материальных ресурсов (НРМР) рассчитывается по формуле:

НРМР = Рп + ƩПт + ƩПо,

где Рп — полезный расход материальных ресурсов, связанный с выпуском продукции;

ƩПт — сумма технологических потерь материальных ресурсов, связанная с настройкой/переналадкой производственного оборудования, а также естественные потери на технологических операциях выпуска продукции;

ƩПо — сумма организационных потерь материальных ресурсов, связанная с особенностями организации или технологии выпуска продукции (брак в производстве, расход на контроль качества, естественные потери при хранении и подготовке сырья к производству, потери при выпуске новой продукции и т. п.).

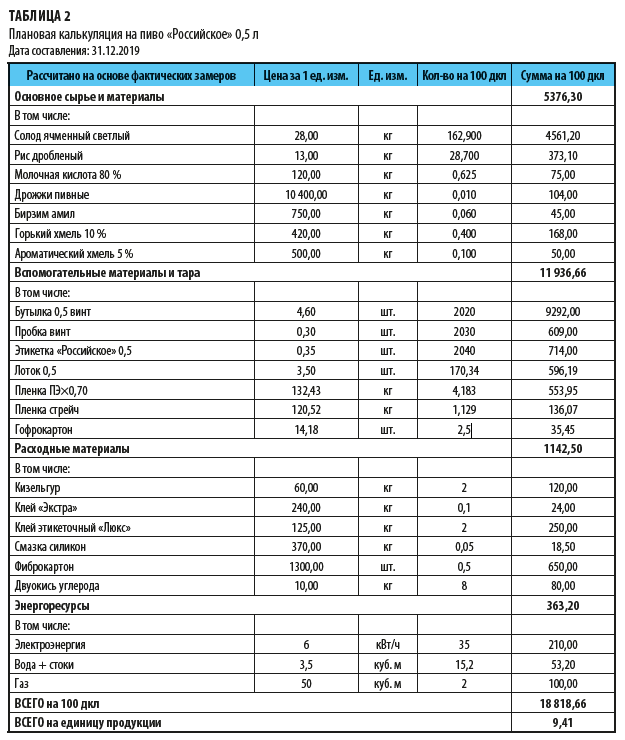

Если для планирования затрат необходима норма расхода материальных ресурсов на единицу продукции, то показатель НРМР делим на плановое количество единиц выпускаемой продукции. Но так как подавляющее большинство производственных компаний выпускают широкую ассортиментную линейку продукции, то при планировании затрат чаще всего используют индивидуальные нормы расхода материальных ресурсов на единицу продукции. Ее указывают в плановой калькуляции каждого номенклатурного наименования продукции. Пример такой калькуляции приведен в табл. 2.

Как видим, в данной калькуляции рассчитаны материальные затраты на выпуск определенного объема продукции (на 100 дкл пива) и сумма материальных затрат на одну номенклатурную единицу (бутылка пива «Российское» объемом 0,5 л).

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам