Особенности формирования перечня платных медицинских услуг

Обоснованные нормы времени, УЕТ и расчет прямого фонда оплаты труда

Расчет затрат на медикаменты, лекарственные и перевязочные средства, мединструментарий

Калькуляционная ведомость

Стоимость платных медицинских услуг рассчитывают на основе экономически обоснованных материальных норм и трудовых затрат. При этом экономисту надо выполнить одновременно калькуляцию широкого перечня услуг, которые оказывает медицинское учреждение. Универсальное решение как для коммерческих, так и бюджетных учреждений — Excel.

ПЕРЕЧЕНЬ УСЛУГ И НОРМЫ ВРЕМЕНИ

Экономист начинает расчеты с проработки перечня медицинских услуг (прайс-листа). Согласно письму Минздрава России от 04.07.2018 № 17-2/10/2-4323 при формировании списка медицинских услуг медицинская организация должна основываться на Положении о лицензировании[1] и Номенклатуре медицинских услуг[2].

Объекты расчета стоимости — медицинская помощь, которая может быть представлена:

• перечнем простых медицинских услуг (отдельные исследования, манипуляции, процедуры, оперативные вмешательства);

• перечнем сложных медицинских услуг (койко-дни в профильных отделениях стационаров);

• перечнем комплексных медицинских услуг по законченным случаям поликлинического и стационарного лечения (медико-экономические стандарты).

Остановимся подробнее на калькуляции стоматологических услуг, а именно ортопедическом приеме. Расчет выполним поэтапно.

Сначала собираем информацию о перечне услуг медучреждения, изучаем систему обслуживания пациентов, рабочие и технологические процессы в учреждении по конкретной медицинской услуге. Затем разбиваем медицинские услуги на отдельные процедуры (манипуляции) и собираем информацию о конкретной процедуре (манипуляции), показатели общеклинических расходов медицинского учреждения, расходы подразделений и другую вспомогательную информацию.

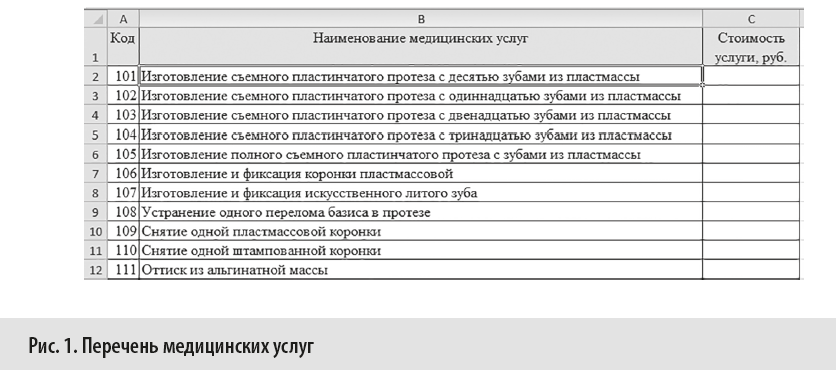

Сформированный перечень медицинских услуг, стоимость которых необходимо рассчитать в данной статье, представлен на рис. 1.

Перечень услуг, их стоимость, нормы УЕТ и другие показатели, приведенные в данной статье, являются условными и предназначены для демонстрации методики калькулирования себестоимости в Excel-модели.

Чтобы упростить расчеты, исключить ошибки и рутину по многократному внесению одних и тех же данных, а также больше управленческого внимания сконцентрировать на нормативной части, автоматизируем расчеты в Excel с помощью функции ВПР.

С помощью функции ВПР можно выполнить поиск в первом столбце диапазона ячеек (две или более ячеек листа, ячейки диапазона могут быть как смежными, так и несмежными), а затем вернуть значение из любой ячейки в той же строке диапазона. Чтобы использовать ВПР, коды услуг должны иметь простую последовательную нумерацию (см. рис. 1).

Тарифы на каждую платную медицинскую услугу из перечня должны быть обоснованы экономическими расчетами:

• плановой калькуляцией платной медицинской услуги с расшифровками статей затрат (cтатьи затрат зависят от специфики оказываемых услуг);

• норм расхода основных и вспомогательных материалов, утвержденных в установленном порядке;

• норм времени;

• технических характеристик работ на каждую позицию прейскуранта;

• справками об уровне косвенных расходов.

Согласно Инструкции по расчету стоимости медицинских услуг (временная)[3] калькулируют стоимость услуг на основе фактических расходов учреждения.

В первую очередь проработаем прямые расходы.

К прямым расходам относятся затраты, непосредственно связанные с медицинской услугой и потребляемые в процессе ее оказания:

• оплата труда основного персонала;

• начисления на оплату труда основного персонала;

• материальные затраты, потребляемые в процессе оказания медицинской услуги полностью (медикаменты, перевязочные средства, продукты питания, одноразовые медицинские принадлежности и др.);

• износ мягкого инвентаря по основным подразделениям;

• износ медицинского и прочего оборудования, используемого непосредственно в лечебно-диагностическом процессе.

Калькулируем затраты на оплату труда основного персонала

К основному персоналу лечебного учреждения относится врачебный и средний медицинский персонал, непосредственно оказывающий медицинские услуги, к вспомогательному — персонал общеучрежденческих служб, которые обеспечивают работу лечебно-диагностических подразделений (администрация, отдел кадров, бухгалтерия, кабинет медицинской статистики, регистратура, аптека, стерилизационная, хозяйственные службы).

Чтобы рассчитать фонд оплаты труда основного медперсонала, нам необходимы нормативы затрат рабочего времени на выполнение каждой медицинской услуги. Заработную плату врачам стоматологам-ортопедам и техникам зубным традиционно начисляют за выполненные УЕТ (условные единицы труда)[4].

Интенсификации работы учреждений по принципу УЕТ предусматривает следующие возможности:

• снижение числа посещений больного на оказание ему стоматологической помощи;

• оказание больному большего объема помощи в одно посещение;

• экономию рабочего времени врача за счет сокращения времени, затрачиваемого на непроизводительные элементы трудового процесса — вызов больного, подготовка рабочего места, подготовка операционного поля, работа с документацией и пр.;

• сокращение числа выполнения таких вспомогательных элементов трудового процесса, как подбор инструментария, необходимого для выполнения работ, его стерилизация (сокращение числа направлений инструментария на стерилизацию с 2–5 раз (соответственно числу посещений) до 1).

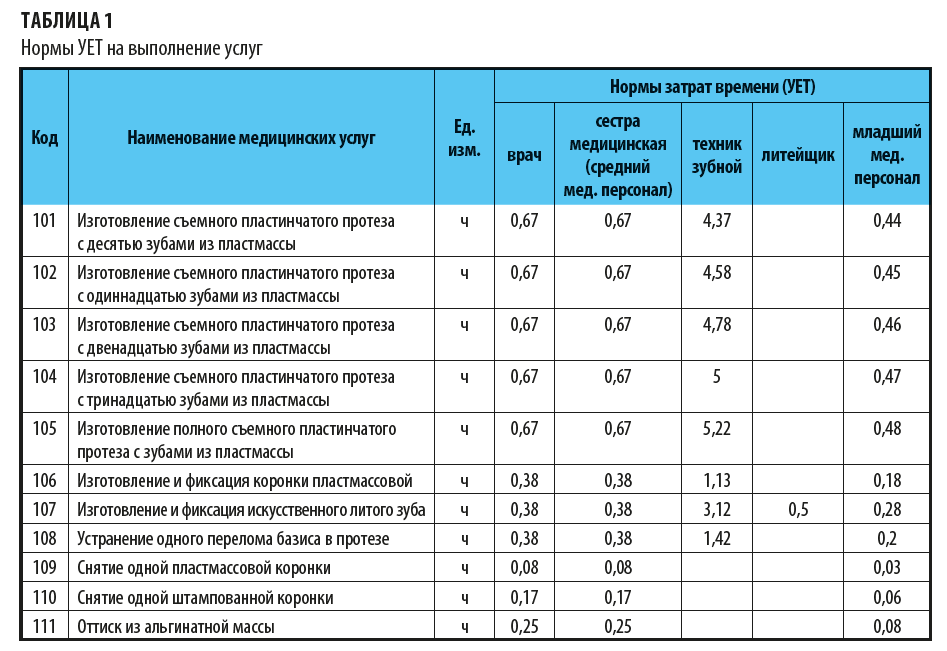

Нормы времени, которые включаем в калькуляцию медуслуг, представлены в табл. 1. Чтобы исключить ошибки, наименование услуг выводим в табл. 1 из перечня (см. рис. 1) с помощью формулые:

=ВПР(A2;Перечень!$A$1:$C$12;2).

Законодательно утвержденных нормативов работы врачей-стоматологов нет. В соответствии со ст. 159 Трудового кодекса РФ (далее — ТК РФ) систему нормирования труда определяет работодатель с учетом мнения представительного органа работников или она устанавливается коллективным договором. Учреждения могут самостоятельно разрабатывать соответствующие нормы труда с учетом рекомендаций организации, осуществляющей функции и полномочия учредителя, либо с привлечением соответствующих специалистов[5].

При расчете затрат в конкретном медучреждении важно указать в примечаниях к расчетам, какими именно нормативами руководствовались.

Согласно табл. 1 норма времени врача на выполнение услуги 105 «Изготовление полного съемного пластинчатого протеза с зубами из пластмассы» — 0,67 ч, а техника зубного — 5 ч. Кроме того, согласно штатному нормативу по учреждению (пример условный) на одного врача полагается одна сестра медицинская, норма времени по среднему персоналу — 0,67 ч.

Одна ставка младшего медицинского персонала положена на трех врачей и/или 20 техников (пример условный), поэтому норма времени на младший персонал зависит от нормативов врача и техника. В таблице 1 заложена формула:

=ОКРУГЛ((D2/3)+(F2/20);2).

Норму времени литейщика рассчитаем на основе Единых ведомственных норм времени и расценок на зуботехнические работы[6], а также актов хронометража по учреждению. Обратите внимание, в отдельных услугах техник зубной и литейщик не участвуют, трудозатраты в этом случае не определяем.

Чтобы упростить расчеты, примем, что 1 УЕТ = 1 ч, а также что на ортопедическом приеме за 1 УЕТ принимается объем работы врача, необходимый для изготовления одной металлической коронки (штампованной).

[1] Положение о лицензировании медицинской деятельности, утвержденное Постановлением Правительства РФ от 16.04.2012 № 291 (в ред. от 08.12.2016).

[2] Утверждена в соответствии с п. 5 ч. 2 ст. 14 Федерального закона от 21.11.2011 № 323-ФЗ «Об основах охраны здоровья граждан в Российской Федерации» (в ред. от 29.05.2019).

[3] Утверждена 10.11.1999 Минздравом России № 01-23/4-10 и Российской академией медицинских наук № 01-02/41.

[4] Переход на систему учета труда врачей в условных единицах трудоемкости (УЕТ) определил Приказ Минздрава СССР от 25.01.1988 № 50 (далее — Приказ № 50).

[5] Пункт 16 Методических рекомендаций, утвержденных Приказом Минтруда России от 30.09.2013 № 504 (далее — Приказ № 504).

[6][6] Утверждены Приказом Минздрава СССР от 28.10.1987 № 1156.

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам