Нужно ли проводить на предприятиях контрольные мероприятия?

Как сформировать службу внутреннего контроля?

Как и для чего разграничивают функции этой службы и других подразделений?

Актуальные для многих компаний задачи — повысить эффективность работы подразделений, свести к минимуму риски, обеспечить достоверность данных финансовой отчетности, соответствие деятельности действующему законодательству. Для их решения на предприятиях создают службы внутреннего контроля (далее — СВК).

Есть разные подходы к формированию службы внутреннего контроля. Одни компании ограничиваются внутренним аудитом, другие создают подразделение по управлению рисками, в обязанности которого входит и внутренний контроль. Каждая компания выбирает подходящий ей вариант. Каким бы он ни был, при его реализации будут полезны наши рекомендации.

Обратите внимание!

При формировании СВК важно четко определить функционал службы внутреннего контроля, разграничить его с обязанностями службы безопасности и отдела, контролирующего соблюдение законодательства, и обеспечить взаимодействие этих подразделений.

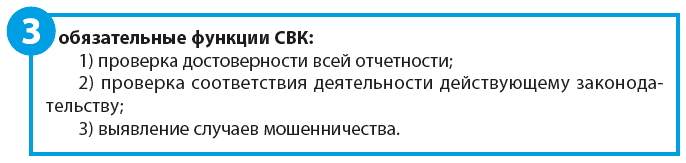

Типичные ошибки при формировании СВК:

- в области организации — неверное подчинение, отсутствие подразделений;

- в области функционала — дублирование функций, неисполнение отдельных функций;

- в области кадров — узкая специализация, избыточная численность.

В состав СВК обязательно должны входить:

- аудитор, который, например, будет проверять достоверность отчетности;

- специалист по организационному развитию, оценивающий экономичность и эффективность бизнеса;

- юрист, проверяющий соответствие деятельности действующему законодательству.

Также в состав СВК могут входить так называемый технолог, обязанность которого — обеспечить экономичность и эффективность производственных процессов, и «сыщик», который выявляет виновных.

СВК можно наделить и дополнительной функцией — контроль управленческой эффективности и экономичности.

Руководитель СВК активно участвует в создании СВК, в разработке стратегии службы корпоративной разведки для группы компаний в отношении организационной структуры, материальной части, подбора сотрудников; в обеспечении сохранности активов, в частности в разработке стратегии защиты активов от краж, хищений, мошенничества для каждого подразделения компании.

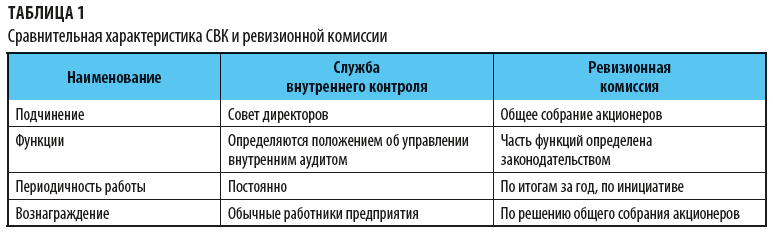

В целом СВК должна назначаться и подчиняться исключительно совету директоров (в отличие от ревизионной комиссии; табл. 1). Основные функции СВК определяют в положении об управлении систем аудита, работа ведется постоянно.

Чтобы оперативно устранять проблемы, возникающие в процессе финансово-хозяйственной деятельности, СВК должна обладать исключительными полномочиями (издание приказов, распоряжений в системе внутреннего контроля, которые обязаны выполнять все сотрудники компании, в том числе генеральный директор). В связи с этим СВК с позиции организационной структуры должна быть выведена из подчинения проверяемых служб.

При формировании СВК сферу ответственности стоит разделить на основные уровни иерархии организационной структуры компании. Результаты проверок на каждом уровне представляются как непосредственному руководителю проверяемых лиц, так и генеральному директору.

Однако если в процессе проверки выявлены грубые ошибки, которые привели к серьезным финансовым потерям, всю информацию необходимо предоставить Совету директоров, который, в свою очередь, отчитается перед акционерами.

При формировании СВК важно не допустить дублирования функций с другими подразделениями, т. е. не допустить пересечений в функционале с иными службами.

Например, чтобы обеспечить сохранность имущества, внутренние аудиторы отслеживают документальное оформление активов и их движения, чтобы не потерялись данные об имуществе. В свою очередь, например, служба безопасности обеспечивает сохранность данных активов. При этом работа службы безопасности напрямую связана с борьбой с мошенничеством, т. е. сомнительными операциями с правовой точки зрения.

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам