На что обратить внимание при составлении планов по выручке?

С помощью каких отчетов можно отслеживать поступающую выручку?

Можно ли компенсировать отставание фактических данных по выручке от запланированных? Как?

Выручка — главный показатель результатов деятельности компании. Любое отклонение фактического размера выручки от запланированного влечет за собой корректировку и пересмотр всех запланированных бюджетов. Чтобы сделать это своевременно, в организациях разрабатывают формы отчетов, которые помогают контролировать поступление выручки ежедневно.

От того, какой метод признания доходов используется в компании, зависит момент отражения выручки: по отгрузке (метод начисления) или по оплате (кассовый метод).

Обратите внимание!

Метод отражения выручки обязательно должен быть закреплен в учетной политике организации. Он определяется на весь календарный год и в течение года не меняется.

Выручка по отгрузке (по методу начисления) в налоговом учете отражается в момент передачи права собственности на товары или услуги, т. е. когда продукция реализована покупателю, вне зависимости от того, оплачена она или нет.

Если организация использует кассовый метод (по оплате), выручка отражается только после оплаты товара или услуги покупателем.

На что обратить внимание при составлении планов по выручке?

Многие компании формируют план продаж так: прошлый отчетный период плюс какой-то процент. Это не совсем правильно.

Информация о том, кто будет покупателем продукции, собирается на основании уже заключенных договоров и контрактов, дополнительно закладывается процент на увеличение клиентской базы.

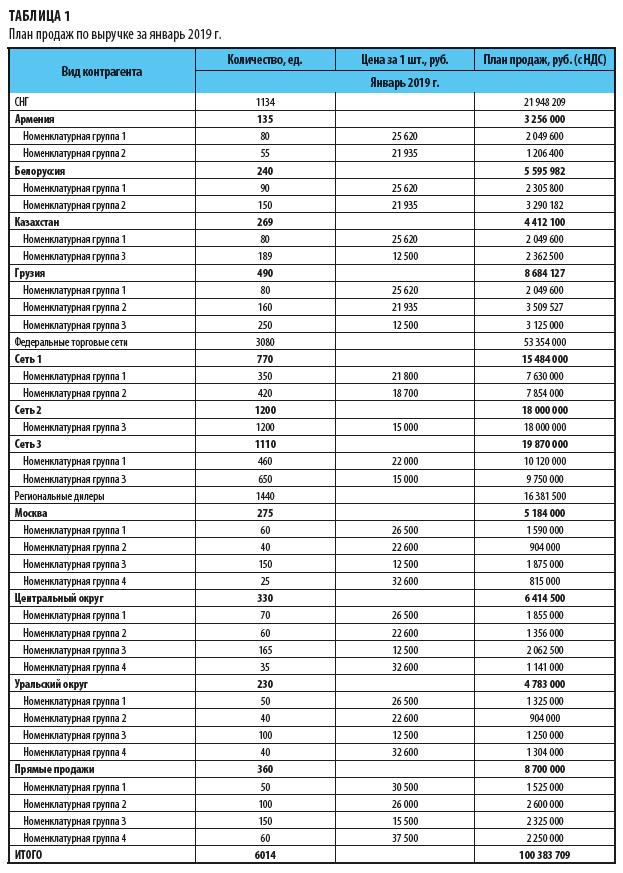

Это не значит, что необходимо перечислить всех покупателей, достаточно укрупненно распределить их:

- по каналам сбыта;

- по региону продаж.

Детализация этих данных должна давать информацию, которая поможет делать правильные выводы и принимать правильные решения. Пример распределения контрагентов представлен в табл. 1.

Чтобы знать, что планируется продавать, весь ассортимент продукции для реализации с учетом новинок планового периода объединяют в номенклатурные группы. Затем составляется план для каждого канала сбыта с разбивкой по номенклатурным группам.

Для ответа на вопрос «В каком количестве и по какой цене?» по каждой номенклатурной группе подсчитывают объем реализации в отпускных ценах, действующих для выбранного канала сбыта, а затем результаты суммируют.

Особое внимание уделяют такому показателю, как цена. Она должна быть обоснованной и учитывать такие важные факторы, как:

- конкурентоспособность продукции;

- уровень спроса на продукцию;

- затраты на производство и реализацию;

- ожидаемый экономический эффект.

Пример плана продаж представлен в табл. 1.

Формирование общего плана продаж по всей компании в виде нескольких планов позволяет сделать его более понятным для исполнителей. Сотрудники отдела продаж, например, получат информацию:

- по каналам сбыта (кому и сколько будет продано);

- по регионам (где и сколько будет продано);

- по товарам (сколько, чего и по какой цене будет продано).

Как узнать, получит ли компания запланированную выручку?

Отслеживать поступающую выручку надо постоянно. Помогут в этом ежедневные отчеты.

Структура этих отчетов в каждой компании разная. Все зависит от того, в каком виде, в какой детализации хотят видеть показатели, формирующие выручку компании, пользователи отчета.

Формировать ежедневный отчет по продажам

Ежедневные отчеты позволяют руководству компании держать «руку на пульсе». Обычно они менее детализированные, чем еженедельные или ежемесячные, но дают оперативную информацию о том, удастся ли компании достигнуть запланированного уровня продаж, а следовательно, и запланированного уровня валовой прибыли.

Рассмотрим порядок составления ежедневного отчета по продажам в Excel (пример отчета см. далее).

1. Отчет состоит из трех блоков:

- Первый блок — это столбцы 1, 2, 3 — плановые и фактические данные по выручке на дату формирования отчета и их сравнение.

Плановые показатели рассчитываются в Excel автоматически. При ручном изменении в справочном блоке изменяются количество прошедших рабочих дней и сумма плана на дату отчета.

Фактические данные вносятся из учетной системы.

- Второй блок — столбец 4 — план отгрузок. Информацию вносят в соответствии с заказами покупателей, планируемыми до конца отчетного месяца отгрузками. Это те заказы, которые при своевременном исполнении сформируют выручку за дни, оставшиеся до конца отчетного месяца.

- Третий блок — столбцы 5, 6, 7 — плановые и фактические данные по выручке за отчетный месяц и их сравнение.

Фактические данные складываются из суммы уже состоявшихся отгрузок на дату формирования отчета и отгрузок, планируемых на основании полученных заказов.

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам