Каждая компания стремится развиваться. Некоторые компании выбирают развитие в одной отрасли, пошагово завоевывая рынок в определенном сегменте. Другие же, напротив, развивают различные направления.

Одной из самых одиозных диверсифицированных групп является Virgin Group. Это самый неформальный конгломерат компаний на планете. Никто не может точно сказать, сколько компаний в него входят. Вместе с тем можно выделить такие компании, как Virgin Vision (кинопродукция), Virgin Developments (розничная торговля и недвижимость, разработки по этой теме), Virgin Games (компьютерные игры), Virgin Atlantic Airlines (авиакомпания), Virgin Money (банковские услуги) и Virgin Trains (железнодорожные перевозки).

Российским компаниям далеко до такой диверсификации. Однако и среди них есть примеры диверсифицированных холдингов и компаний («Интеррос», «Объединенные машиностроительные заводы», «Северсталь», «Ленстройматериалы»).

Конечно, планирование деятельности в таких компаниях заметно отличается от планирования в одной конкретной отрасли.

Плюсы и минусы диверсификации

Скептики говорят, что «нельзя скрестить бульдога с носорогом», поэтому диверсифицированные разнонаправленные компании плохо управляются, могут иметь проблемы с развитием бизнеса и рентабельностью, поскольку за счет прибыльных производств покрываются убытки неперспективных или новых направлений, и т. д.

Оптимисты же заявляют, что диверсифицированные компании более устойчивы, поскольку «одна голова хорошо, а две — лучше». И когда этих голов или направлений деятельности много, то компания или группа компаний становится похожа на бессмертного Змея Горыныча, который более устойчив к кризисным явлениям, рейдерским захватам и т. п. Диверсификация деятельности, осуществляемая по принципу «не класть все яйца в одну картину», позволяет защитить инвестиции и капитал.

Плюсы и минусы диверсификации компании представлены в табл. 1.

|

Таблица 1. Плюсы и минусы диверсификации | |

|

Минусы диверсификации |

Плюсы диверсификации |

|

Наличие проблем планирования и бюджетирования развития различных бизнес-направлений |

Хорошая финансовая устойчивость компании в случае кризисных явлений, рейдерских захватов |

|

Плохая управляемость различных не связанных друг с другом направлений бизнеса |

Возможность эффективного распределения денежных средств между направлениями с целью инвестирования в новые виды бизнеса |

|

Риски инвестирования в убыточные направления бизнеса и компании, что снизит общую прибыль и доходность компании |

Появление ассортиментных преимуществ перед другими компаниями в связи с возможностью предложения новых услуг, товаров, расширенного ассортимента |

|

Возникновение сложностей в централизации процессов и расчетов между различными бизнес-направлениями |

Возможность заимствований между различными компаниями, направлениями |

Сущность связанной и несвязанной диверсификации деятельности предприятия.

В России чаще всего встречается связанная диверсификация. Например, компания, которая занимается производством программного обеспечения для компьютеров, открывает новое направление, связанное с разработкой компьютерных игр, приложений для мобильных телефонов. Или же авиакомпания открывает подразделение, обеспечивающее техническое обслуживание самолетов, а также подразделение, обеспечивающее страхование.

Преимуществом связанной диверсификации является то, что фактически новое направление связано с основным видом бизнеса, компания не будет тратить дополнительные средства на приобретение аналогичных услуг или товаров у конкурентов, следовательно, сохранит конкурентное преимущество. Еще одним преимуществом является использование возможностей смежной отрасли.

Одним из видов связанной диверсификации является расширение производственной цепочки. Новый продукт или услуга могут выпускаться под уже имеющимся брендом, например расширение бренда Nivea, или же под новым брендом. Примером родственной диверсификации является, например, компания ВIС Реn — пионер в области производства дешевых одноразовых шариковых ручек использовала свою компетентность при изготовлении и продаже дешевой продукции в массовых количествах в качестве основы для диверсификации в производство одноразовых зажигалок и бритвенных станков с лезвиями, которые для успеха требуют обладания ноу-хау в области производства с низкими издержками и грамотного маркетинга.

Реже встречается несвязанная диверсификация. Такой вид диверсификации является более рискованным, поскольку компания начинает развивать вид деятельности, прямо не связанный с основным производством, следовательно, тяжелее спрогнозировать риски, привязать вспомогательное производство к основному виду деятельности. Вместе с тем принцип такой диверсификации заключается в развитии самого перспективного на данный момент направления бизнеса, которое представляет наибольший интерес для владельца. В качестве примера российского бренда назовем "Тинькофф" (в разное время ассоциировался с торговлей электротехникой, производством пельменей, ресторанным и банковским бизнесом).

Планирование нового направления в компании

В вопросе диверсификации бизнеса очень важны процессы планирования и бюджетирования.

Планируя создание нового направления в бизнесе и диверсификацию, следует спланировать не только возможные экономические выгоды от создания нового направления, но и затраты, связанные с созданием, а также возможные риски.

Наиболее популярными вариантами открытия нового направления и входа в новый бизнес являются:

- приобретение действующего бизнеса (сделки слияний и поглощений);

- создание нового направления внутри работающего производства (открытие филиалов, представительств, новых компаний);

- создание совместного предприятия.

В последнее время все большее развитие получают сделки слияний и поглощений. Преимущество приобретения готового бизнеса заключается в быстром выходе на целевой рынок, наличии налаженных бизнес-связей, покупателей товаров, услуг. Кроме того, снижаются затраты, связанные с необходимостью приобретения новых станков, оборудования, технологического опыта, а также затраты на рекламу.

В качестве рисков можно назвать риск покупки готового бизнеса с долгами и риск переоценки стоимости приобретаемой компании.

В случае создания новой компании она будет органично встроена «под зонтик» всей корпорации. Вместе с тем в этом случае при планировании затрат необходимо предусмотреть не только затраты на создание нового бизнес-направления, но и на создание каналов сбыта, затраты на рекламу. Кроме того, новая организация должна будет преодолеть барьеры на входе, осуществить капиталовложения в новые производственные мощности, наладить снабжение, нанять и подготовить персонал, создать каналы распределения, расширить потребительскую базу и т. д.

Зато в данном случае отсутствуют риски, связанные с выявлением долгов, и иные риски, связанные с приобретением готового бизнеса.

Совместные предприятия являются удобным способом получения доступа к новым бизнесам, по крайней мере, в ситуациях трех типов. Во-первых, совместные предприятия — это хорошая организационная форма для осуществления такой деятельности, которая является неэкономичной или слишком рискованной для одной компании. Во-вторых, создание совместных предприятий имеет смысл, когда результатом объединения ресурсов и опыта двух или нескольких независимых компаний является организация, обладающая всем необходимым, чтобы стать мощным конкурентом. В этом случае каждый из партнеров привносит знания и ресурсы, которых нет у других и которые необходимы для достижения успеха. В-третьих, совместные предприятия с иностранными партнерами — порой единственный или наилучший путь преодоления импортных квот, тарифов, национальных и политических интересов, культурных преград.

При этом следует помнить о том, что, не имея контрольного пакета акций, компания не может принимать решения, не может рассчитывать на получение 100 % прибыли. Расходы будут меньше, чем в случае сделок слияния или поглощения и создания новой компании, но и доходы будут меньше.

Выбор варианта управленческого решения с целью диверсификации бизнеса рассмотрим на примере.

Пример

Компания создает новое бизнес-направление, связанное с консалтинговыми услугами. Соответственно, готовится проект управленческого решения, включающий в себя данные планового отдела в отношении доходов и расходов, срока окупаемости, а также рисков (табл. 2).

|

Таблица 2. Выбор варианта управленческого решения с целью диверсификации бизнеса | |||

|

Показатель |

Вариант 1 — приобретение готовой компании |

Вариант 2 — создание компании на базе работающего бизнеса |

Вариант 3 — создание совместного предприятия с долей 30 % |

|

Планируемые доходы в первый год, руб. |

3 000 000 |

2 000 000 |

1 000 000 |

|

Расходы на создание (приобретение), руб. |

4 000 000 |

2 000 000 |

2 000 000 |

|

Расходы на рекламу, привлечение клиентов, руб. |

2 000 000 |

2 000 000 |

— Дальнейшие затраты возьмут на себя соинвесторы на основании акционерного соглашения |

|

Срок окупаемости, лет |

2 |

2 |

2 |

|

Плюсы |

Меньшие затраты на рекламу позволят получить больший доход уже в 1-й год |

Меньшие общие затраты, поскольку компания располагает рабочими местами и персоналом, который можно привлечь |

Наименьшие затраты, связанные с привлечением соинвесторов |

|

Минусы |

Переоценка первоначальной стоимости компании |

Меньший доход по сравнению с первым вариантом |

Невозможность принимать решения и наименьший размер получаемой прибыли |

В результате руководство компании принимает решение о создании компании на базе действующего бизнеса.

Среди рисков ошибок в планировании можно назвать следующие:

- недооценка затрат на создание, приобретение бизнеса;

- переоценка получаемой прибыли;

- наличие скрытых рисков (невостребованность нового продукта на рынке, инфляционные ожидания, отсутствие конкурентных преимуществ).

Вместе с тем следует отметить, что особенности планирования могут быть связаны не только и не столько с открытием нового направления, сколько с повседневным планированием деятельности диверсифицированной компании или группы компаний.

Особенности планирования в диверсифицированной компании

Основной особенностью планирования в диверсифицированных компаниях является необходимость учета отраслевых особенностей в планировании. К сожалению, часто планирование различных направлений бизнеса осуществляется по одинаковому принципу, при этом не учитываются ни уровень заработной платы, ни средняя рентабельность по отраслям, ни особенности формирования затрат в конкретной области. Это неправильно.

При планировании фонда оплаты труда в различных подразделениях, филиалах, компаниях, представляющих собой единый бизнес, следует учитывать, что заработная плата специалистов различных структурных единиц бизнеса может значительно варьироваться. Все зависит от спроса на конкретных специалистов на рынке, уникальности специалистов, средней заработной плате по отрасли.

Приведем пример заработных плат в диверсифицированной компании, занимающейся строительством, а также имеющей на балансе гостиницу (табл. 3).

|

Таблица 3. Заработная плата в диверсифицированной компании | ||||

|

Должность |

Минимальный уровень |

Повышенный уровень | ||

|

от |

до |

от |

до | |

|

Месячные заработные платы сотрудников за III квартал 2012 г. в филиале «Строительное управление» | ||||

|

Главный инженер |

70 000 |

106 700 |

143 400 |

180 000 |

|

Архитектор |

50 000 |

66 700 |

83 400 |

100 000 |

|

ГАП |

70 000 |

113 300 |

156 600 |

200 000 |

|

ГИП |

80 000 |

103 300 |

126 600 |

150 000 |

|

Дизайнер |

35 000 |

46 700 |

58 400 |

70 000 |

|

Инженер по ИРД/инженер по согласованиям |

40 000 |

48 300 |

56 600 |

65 000 |

|

Инженер по эксплуатации |

40 000 |

50 000 |

60 000 |

70 000 |

|

Инженер ПТО |

40 000 |

51 700 |

63 400 |

75 000 |

|

Инженер технадзора |

50 000 |

61 700 |

73 400 |

85 000 |

|

Инженер-геодезист |

42 500 |

61 700 |

80 900 |

100 000 |

|

Инженер-конструктор |

40 000 |

60 000 |

80 000 |

100 000 |

|

Инженер-сметчик |

40 000 |

56 700 |

73 400 |

90 000 |

|

Начальник ПТО |

60 000 |

90 000 |

120 000 |

150 000 |

|

Начальник СДО |

70 000 |

86 700 |

103 400 |

120 000 |

|

Проектировщик ОВК, ВК |

45 000 |

56 700 |

68 400 |

80 000 |

|

Проектировщик систем электроснабжения, слаботочных систем |

45 000 |

56 700 |

68 400 |

80 000 |

|

Проектировщик-эколог |

35 000 |

46 700 |

58 400 |

70 000 |

|

Прораб/начальник участка |

40 000 |

60 000 |

80 000 |

100 000 |

|

Руководитель проекта |

70 000 |

96 700 |

123 400 |

150 000 |

|

Месячные заработные платы сотрудников за III квартал 2012 в филиале «Гостиничное хозяйство» | ||||

|

Менеджер визового отдела |

25 000 |

31 000 |

39 000 |

48 000 |

|

Менеджер по бронированию и продаже авиабилетов |

32 000 |

37 000 |

46 000 |

62 000 |

|

Менеджер по внутреннему туризму |

26 000 |

32 000 |

38 000 |

50 000 |

Негативными последствиями неправильного планирования фонда оплаты труда в различных отраслях в диверсифицированной компании могут стать:

- повышение текучки кадров;

- невозможность привлечения высококвалифицированных специалистов;

- неправильное планирование годовых затрат на содержание персонала.

Кроме того, в различных отраслях будут различаться статьи расходов.

Естественно, статьи расходов на организацию работ на строительных площадках будут отличаться от статей расходов гостиницы.

Например, к расходам на организацию работ на строительной площадке будут относиться следующие специфические расходы:

- по приобретению инструментов, ремонту инвентаря;

- на аренду техники, складских помещений, навесов, настилов, стремянок;

- на содержание сторожевой охраны;

- сторонним организациям, связанные с оплатой проектных работ, — расходы на проведение опытно-экспериментальных работ, изготовление и испытание моделей и образцов по изобретениям и рационализаторским предложениям;

- по геодезическим работам, осуществляемым при производстве строительных работ;

- по благоустройству и содержанию строительных площадок.

В гостиничном бизнесе будут иные статьи затрат.

В частности, большую часть расходов будут составлять материальные расходы, в том числе на приобретение средств гигиены, санитарно-гигиенических материалов, медикаменты, стирку белья, приобретение спецодежды.

Кроме того, в расходах необходимо будет учитывать расходы на приобретение продуктов питания для ресторана гостиницы.

Также в статьи расходов будут входить расходы на эксплуатацию (содержание лифтов, обслуживание производственных приборов и устройств, подготовку к осенне-зимнему периоду).

Немаловажную часть расходов составят расходы, связанные с оплатой услуг сторонних организаций, в том числе:

- телефонной связи;

- вывоза и утилизации бытовых отходов;

- технического обслуживания охранной сигнализации;

- обслуживания вычислительной техники;

- очистки дымоходов и вентиляционных каналов;

- дезинфекции и дератизации помещений;

- ремонта и обслуживания бытовых приборов (холодильников, пылесосов, телевизоров, утюгов, электрических чайников и т. п.).

Поскольку статьи расходов в диверсифицированной компании будут отличаться, целесообразно планирование осуществлять децентрализованно. Вместе с тем многие компании, приобретая или организовывая новое бизнес-направление, стараются осуществлять планирование деятельности централизованно, планируют единые показатели рентабельности, не принимая во внимание тот факт, что в разных направлениях бизнеса показатели рентабельности также будут отличаться. В подтверждение этому приведем показатели рентабельности в диверсифицированной компании, занимающейся строительством, а также имеющей на балансе гостиницу (табл. 4).

Данные показатели можно найти в Приложении № 4 к Приказу ФНС России от 30.05.2007 № ММ-3-06/333@ (ред. от 10.05.2012) «Об утверждении Концепции системы планирования выездных налоговых проверок».

|

Таблица 4. Рентабельность при диверсификации по отраслям | ||

|

Отрасль |

Рентабельность продаваемых товаров, % |

Рентабельность активов, % |

|

Строительство |

6,8 |

2,6 |

|

Гостиницы и рестораны |

6,9 |

5,1 |

Напомним, что рентабельность можно определить исходя из данных бухгалтерского баланса.

Важно! Если баланс компании консолидированный и не составляется баланс и отчет о прибылях и убытках по отраслям, то такие показатели не будут соответствовать нормативным значениям.

Рентабельность продаж товаров, продукции, работ, услуг — это соотношение величины сальдированного финансового результата (прибыль минус убыток) от продаж и себестоимости проданных товаров, продукции, работ, услуг.

Если сальдированный финансовый результат от продаж отрицательный, то имеет место убыточность.

Формулу расчета рентабельности продаж (РП) товаров, продукции, работ, услуг можно представить следующим образом:

РП = (ПП / СТ) × 100 %,

где ПП — прибыль (убыток) от продаж, отражаемая по стр. 2200 Отчета о прибылях и убытках;

СТ — себестоимость продаж, отражаемая по стр. 2120 Отчета о прибылях и убытках.

Рентабельность активов — это соотношение сальдированного финансового результата и стоимости активов организации.

Если сальдированный финансовый результат отрицательный, то имеет место убыточность.

Формула расчета рентабельности активов (РА) имеет следующий вид:

РА = (ПН / СА) × 100 %,

где ПН — прибыль (убыток) до налогообложения, отражаемая по стр. 2300 Отчета о прибылях и убытках;

СА — стоимость активов, отражаемая по стр. 1600 Бухгалтерского баланса организации.

Таким образом, следует отметить, что, осуществляя планирование в диверсифицированной компании, нужно учитывать отраслевую специфику работы различных направлений бизнеса.

Географическая диверсификация бизнеса

Бизнес может быть диверсифицирован не по отраслям, а географически. Это связано с желанием учредителей и руководителей расширить географическое присутствие или воспользоваться налоговыми преференциями офшорных юрисдикций.

Следует отметить, что диверсификацию по географическому принципу часто применяют в российских компаниях (табл. 5, 6).

|

Таблица 5. Пример географической диверсификации российского бизнеса | |

|

Компания |

Иностранные активы |

|

«Лукойл» |

сеть АЗС в США |

|

«Норильский никель» |

африканская Gold Fields |

|

«Русал» |

австралийская Queensland Alumina Ltd |

|

«Трубная металлургическая компания» |

немецкие Sinara Handel GmbH и Sinara Trading AG |

|

«Мечел» |

швейцарская Conares Trading AG румынский завод COST хорватский завод Zeljezara Sisak |

|

Таблица 6. Компании с долей в иностранной юрисдикции | ||

|

Юрисдикция |

Иностранная компания |

Российская компания |

|

Швейцария |

InterRail Holding AG (Швейцария) |

ООО «Транс Сибирский Экспресс Сервис» |

|

Нидерланды |

HeidelbergCement (Нидерланды) |

«УралЦемент Холдинг Б.В.» |

|

GPB Mortgage Funding 4 Limited (Ирландия) |

КИТ Финанс Инвестиционный банк (ОАО) | |

|

США |

«Пфайзер Интернэшнл ЭлЭлСи» (США) (на территории РФ — Представительство компании «Пфайзер Интернэшнл ЭлЭлСи» (США)) | |

|

Австрия |

«Хайнцель Холдинг ГмбХ» |

ООО «Европапир» |

|

Дания |

Skamol A/S |

ООО «Скамол Рус» |

|

«Инмеко Груп АпС» |

ОАО «АВТОВАЗ» | |

|

Финляндия |

«Нокиа Корпорэйшн» (Финляндия) |

ЗАО «Нокиа», ЗАО «Ижтел» и ООО «Сименс Нетворкс» «Сименс АГ» (Германия) «Нокиа Сименс Нетворкс Б.В.» (Нидерланды) |

|

Швеция |

«Нибе Индастриер АБ» |

ЗАО «ЭВАН» |

|

Италия |

«Л’ИЗОЛАНТЕ К – ФЛЕКС С.Р.Л.» |

ООО «РОЛС К-ФЛЕКС» |

|

Болгария |

ЕАО «АЙ СИ ЭС» |

ООО Фирма «СТОМ» |

|

Бельгия |

«Интернэшнл Брахитерапи Эс ЭЙ» |

ООО «Сантис» + ГК «Российская корпорация нанотехнологий» = ЗАО «НаноБрахиТек» |

При планировании деятельности таких компаний необходимо учитывать следующую специфику:

- стоимость рабочей силы за рубежом.

Если говорить о планировании фонда оплаты труда, то следует отметить, что, безусловно, расходы на оплату труда сотрудников в Америке и Европе будут больше, чем в Азиатско-Тихоокеанском регионе;

- налогообложение.

В различных странах различаются ставки корпоративного налога, налогов с заработной платы. Поэтому при планировании открытия нового направления деятельности необходимо оценить преимущества и недостатки той или иной юрисдикции. Очень важно оценить не только количественные ставки налогов в различных странах, но и мировые рейтинги относительно налогообложения в различных странах.

Ставки налогов в разных странах представлены в табл. 7.

|

Таблица 7. Ставки налогов | ||

|

Страна |

Налог |

Ставка налога. % |

|

Люксембург |

Корпоративный налог |

28,8 (минимальная ставка — 21%) |

|

НДС |

15 | |

|

Голландия |

Корпоративный налог |

25,5 |

|

НДС |

21 | |

|

Чехия |

Корпоративный налог |

19 |

|

НДС |

20, 10 или 0 | |

|

Германия |

Корпоративный налог и налог с продаж |

29 |

|

НДС |

19 | |

|

Сингапур |

Корпоративный налог |

17 |

|

НДС |

7 | |

|

Дубай (ОАЭ) |

Корпоративный налог |

0 |

|

НДС |

0 | |

|

Бразилия (Рио-де-Жанейро) |

Корпоративный налог |

15 |

|

НДС |

25 | |

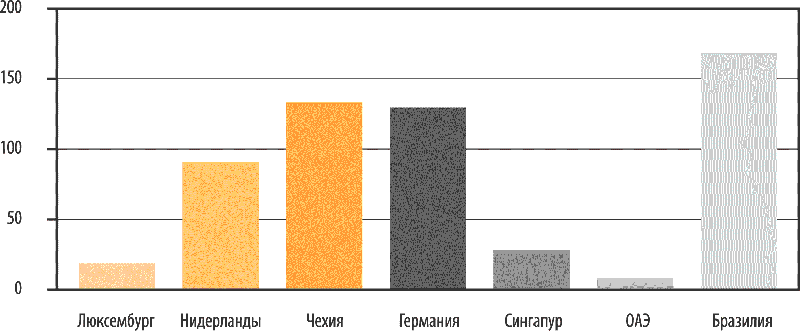

Вместе с тем по мировому рейтингу положение данных стран будет отличаться от ставок корпоративного налога и НДС. Мировой рейтинг общей ставки налогообложения (Price Waterhouse and Coopers 2011) (чем меньше параметр — тем лучше) представлен на рисунке.

Мировой рейтинг общей ставки налогообложения (всего 145 стран)

Следовательно, наиболее привлекательная общая ставка налогообложения — в Объединенных Арабских Эмиратах;

- цены на различные товары, услуги.

Стоимость материалов, оборудования, арендной платы в различных странах также отличается. В этой связи при диверсификации компании по географическому признаку следует учитывать затраты в конкретной юрисдикции. Во избежание ошибок компания может привлечь зарубежного специалиста по планированию, который четко представляет специфику работы в конкретной стране;

- специфические затраты.

В различных странах законодательством могут быть предусмотрены различные сборы, которые отсутствуют в других странах (например, лицензионный или гербовый сбор). Их также нужно учитывать при расширении бизнеса за рубеж.

Рекомендации по диверсификации компании

Оценивая российские и зарубежные диверсифицированные компании и холдинги, следует отметить, что большинство из них имеют связанную или географическую диверсификацию. Связанная диверсификация позволяет снизить риски, которые могут возникнуть при развитии различных направлений, зачастую кардинально различающихся. При планировании работы различных направлений могут возникнуть и ошибки, связанные со спецификой работы конкретной отрасли. Кроме того, затраты близких бизнесов могут быть перераспределены между компаниями.

Тем не менее многие компании выбирают стратегии неродственной диверсификации, демонстрируя тем самым готовность диверсифицировать в любую отрасль с хорошими перспективами получения прибыли. В данном случае плановой службе необходимо оценить перспективы отрасли, отраслевые особенности.

При географической диверсификации очень важно уже на этапе планирования открытия новой компании или представительства привлечь зарубежных специалистов, которые могут спланировать специфические затраты, а также затраты, связанные со спецификой работы в конкретной юрисдикции.

При осуществлении диверсификации по отраслевому признаку следует уделять особое внимание отраслевым особенностям и показателям, учитывать различия:

- в статьях затрат;

- в формировании фонда оплаты труда;

- в рентабельности различных отраслей.

Но даже самая продуманная стратегия диверсификации может привести к приобретению бизнеса, который со временем окажется неработоспособным. Несоответствие или частичное соответствие не может быть полностью устранено, потому что невозможно точно предсказать, какие последствия вызовет вступление в новый бизнес. Кроме того, с течением времени изменяется долгосрочная привлекательность бизнеса. Правильные сегодня действия по диверсификации в привлекательную отрасль завтра могут оказаться ошибочными. Поэтому очень важно производить перспективное планирование каждого вида бизнеса, постоянно корректировать данные, оценивать риски, связанные с диверсификацией. В случае, если одно из направлений бизнеса приносит не прибыль, а убытки, компании необходимо задуматься над планированием реструктуризации бизнеса, сменой направлений диверсификации. Также необходимо своевременно реагировать на изменяющуюся конъюнктуру рынка.

Заключение

Таким образом, диверсифицированный бизнес более устойчив к меняющейся экономической обстановке, позволяет получать доход из различных не связанных между собой источников, предоставляет компании возможность расширить сегмент присутствия на рынке. Вместе с тем вопрос развития диверсифицированной компании во многом связан с правильным планированием затрат, рентабельности, фонда оплаты труда. Во избежание ошибок компании должны учитывать не только отраслевые, но и географические особенности ведения бизнеса.

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам