Что такое контроллинг?

Какие основные задачи решает контроллинг?

Как контроллинг встраивается в общую модель предприятия?

Когда контроллинг необходим?

Как работает контроллинг (технология)?

Мечта каждого бизнесмена — пульт с кнопкой, нажав на которую, можно устранить проблему и приблизить компанию к намеченной цели. С помощью системы контроллинга и современного подхода к управленческому учету такая казавшаяся несбыточной мечта становится реальностью. Рассмотрим организацию контроллинга в общей модели предприятия и изучим технологию контроллинга — это не сложно, она включает пять шагов.

Контроллинг — это не только контроль

Для эффективного управления любому бизнесу — малому и большому, частному и с государственным участием — необходим инструмент, который позволит не только своевременно и быстро реагировать на негативные изменения, но и эффективно использовать появляющиеся позитивные возможности для роста. И чтобы поддержать управление и регулировать процессы, направленные на достижение целей предприятия, внедряют и активно применяют систему контроллинга.

Система контроллинга — информационная база системы управления предприятием. Грамотно организованная система контроллинга повышает качество принимаемых управленческих решений, а значит, помогает сделать бизнес более эффективным, способствует его развитию.

В российском менеджменте встречаются различные определения термина «контроллинг» и по-разному трактуются соответствующие им концептуальные подходы.

Одни эксперты сужают понятие контроллинга до внутреннего контроля, другие признают за контроллингом чисто учетные функции, ориентированные на бухгалтерский учет, третьи возлагают на контроллинг задачу обеспечения менеджмента компании информацией, необходимой для принятия управленческих решений в каждой из проекций производственно-хозяйственной деятельности, и т. д. Есть и другие трактовки.

Все мнения справедливы. Но все же функции контроллинга более широкие. И это не только учет и контроль. Для принятия верных управленческих решений менеджмент нуждается в подготовленной информации, от качества которой зависит направление принятия того или иного решения.

Собрать сведения и систематизировать полученную информацию можно с помощью системы внутреннего учета, которая позволяет отслеживать (мониторить) контрольные показатели.

Контроллинг — комплексная система поддержки бизнеса в области стратегического и оперативного управления. В системе управления предприятием контроллинг обеспечивает менеджмент «обратной» связью: посредством сбора информации о фактическом положении дел определяются отклонения от выбранного курса и инициируется решение об устранении отклонений для достижения поставленной цели. Система контроллинга пронизывает все предприятие и играет роль своеобразного «навигатора» в огромном объеме информации о его производственно-хозяйственной деятельности. Можно сказать, что система контроллинга является информационным базисом системы управления.

Основная задача контроллинга — обеспечить менеджмент компании полной и достоверной информацией, необходимой для принятия оптимальных управленческих решений.

Функции контроллинга:

• координация экономических задач предприятия;

• управленческий контроль и управленческий анализ;

• представление релевантной информации руководству для принятия управленческих решений.

Контрольные службы могут выделяться в отдельные подразделения или их роль могут исполнять специально выделенные сотрудники. В российской практике подобные службы называют контроллинговыми, но чаще — контрольно-аналитическими.

Виды контроллинга

В соответствии с основными целями менеджмента контроллинг как его составляющий элемент подразделяется на стратегический и оперативный.

Основное различие между видами контроллинга заключается в том, что стратегический глобален и ориентирован на будущее, нацелен на потенциал развития. Роль оперативного контроллинга более понятна: он сопровождает оперативные планы — более реальные и близкие. В его фокусе — конкретный результат.

Стратегический и оперативный контроллинг отличаются по охватываемому временному горизонту. Оперативный контроллинг решает свои задачи на краткосрочном отрезке времени — до года. Стратегический контроллинг к временным рамкам не привязан. Но, как правило, ориентирован на средне- и долгосрочные перспективы.

Стратегический и оперативный контроллинг тесно взаимодействуют друг с другом: глобальное управление, реализуемое стратегическим контроллингом, дополняется более «тонким» управлением в рамках оперативного контроллинга.

Стратегический контроллинг

Итак, стратегический контроллинг ориентирован на долгосрочные перспективы. Его задача — обеспечить продолжительное успешное функционирование компании и сохранить бизнес, если наступят трудные кризисные времена.

Стратегический контроллинг позволяет отслеживать долгосрочные цели развития компании и концентрировать внимание на достижении долгосрочного устойчивого преимущества перед конкурентами. Объектами контроля, следовательно, контролируемыми величинами для него могут быть такие показатели, как цели, стратегии, сильные и слабые стороны предприятия, потенциалы успеха, место, занимаемое на рынке, перспективы развития и рубежи, предположения и сценарии, уникальные шансы и возможные риски бизнеса.

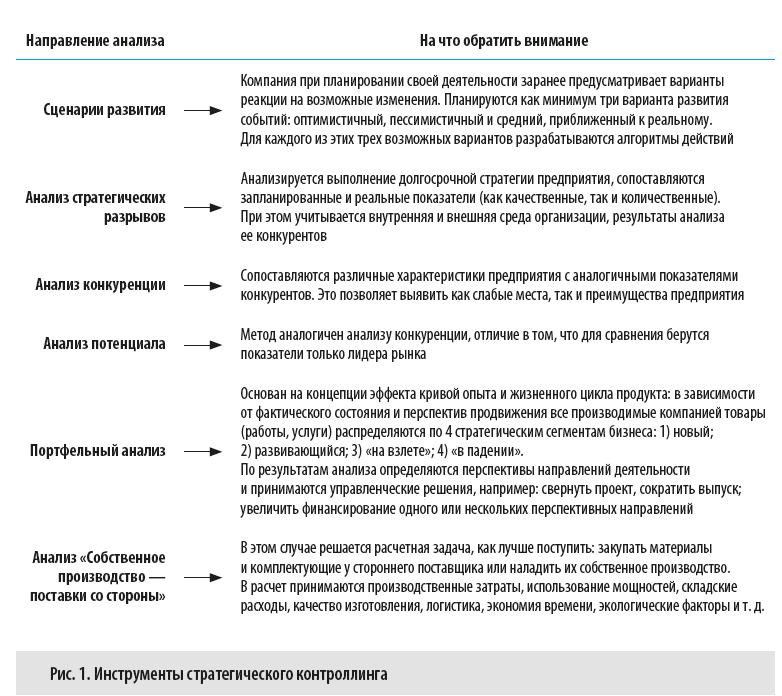

Стратегический контроллинг призван помочь предприятию эффективно использовать имеющиеся преимущества и создавать новые потенциалы успешной деятельности в перспективе. Для этого применяются специфические инструменты, среди которых различные направления анализа (рис. 1).

Инструменты стратегического контроллинга применяются крупными компаниями, которые стремятся обогнать конкурентов и закрепиться на рынке всерьез и надолго. Отдельные элементы стратегического контроллинга использует и малый бизнес.

Оперативный контроллинг

Основная задача оперативного контроллинга — методическая, информационная и инструментальная поддержка менеджеров предприятия для достижения запланированного уровня прибыли, рентабельности и ликвидности в краткосрочном периоде.

Главная цель оперативного контроллинга — создать систему управления, которая эффективно поможет достичь текущие цели предприятия, и, кроме того, оптимизировать соотношение «затраты — прибыль».

Оперативный контроллинг ориентирован на краткосрочные цели и контролирует такие основные экономические показатели фирмы, как рентабельность, ликвидность, производительность и прибыль. Его задачи — это в основном оперативное планирование и бюджетирование, анализ стандартов производительности и отношений, формирование отчетов, сравнение результатов с целями, параметрический анализ, формирование нестандартных отчетов по требованию.

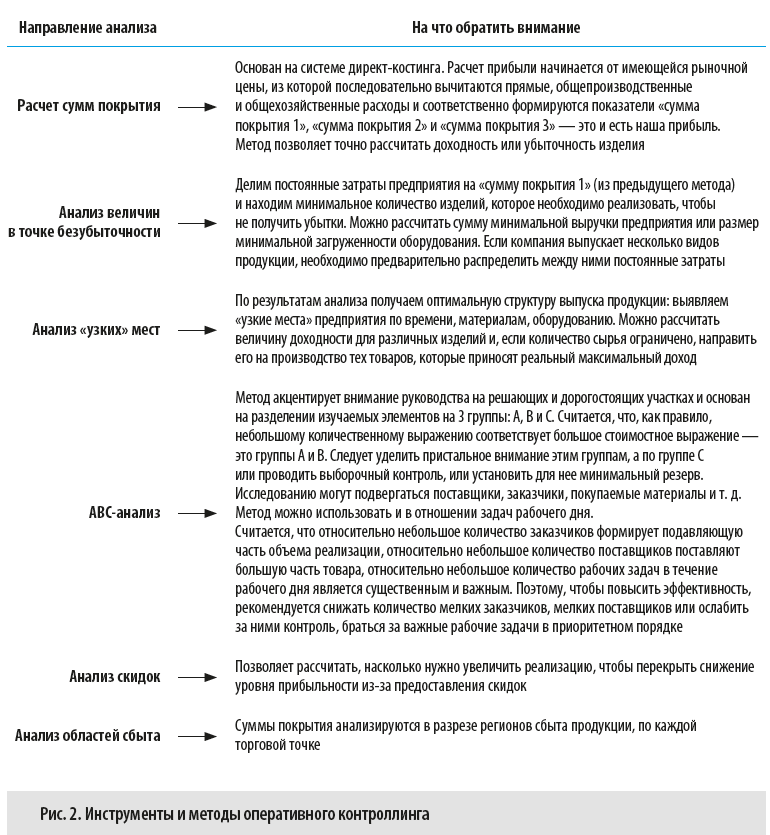

Набор методов и инструментов оперативного контроллера отличается от стратегического. Самые известные из них представлены на рис. 2.

Многие владельцы бизнеса, даже если у них и не внедрена система контроллинга, применяют эти методы на практике на интуитивном уровне: в процессе предпринимательской деятельности им постоянно приходится разбираться с ценами на сырье и материалы, со скидками для клиентов, с имеющимися и потенциальными заказчиками и поставщиками, с доходностью вложения инвестиций, расставлять акценты и приоритеты и т. д.

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам