Когда предприниматель впервые заглядывает в отчет о прибылях и убытках, он задается закономерным вопросом, насколько его бизнес вообще прибыльный.

Однако сориентироваться во множестве показателей и цифр без помощи может быть непросто. Как понять, что означают все эти данные? Почему одни цифры уменьшаются, а другие увеличиваются? Хорошо это или плохо?

Если отчет о прибылях и убытках у вас ассоциируется с китайской грамотой, наша статья поможет вам правильно его проанализировать.

Прибыль ≠ выручка

Перед тем, как начать, на всякий случай проясним термины.

Выручка напрямую связана с выполненными компанией обязательствами. Другими словами, даже если клиент оплатил ваши товары или услуги, но вы их еще не отгрузили или не оказали, выручкой это считаться не будет. Это просто деньги клиента, которые хранятся на вашем счете.

Важно!

Пока вы не выполнили обязательства перед клиентом, деньги на вашем счете — не ваши. Это не выручка. Вашими они становятся после исполнения обязательств. А до тех пор пользоваться этими средствами вы не можете. Как только обязательство перед клиентом выполнено, можете признавать выручку. Важно отличать просто деньги клиента на вашем счете от выручки.

Прибыль компании — это то, что получается, если вычесть из выручки компании ее расходы. Как только обязательства выполнены, можно признавать расходы. Например, себестоимость товара мы признаем как расход не тогда, когда купили этот товар, а тогда, когда поставили его клиенту.

Детализируем прибыль

В отчете о прибылях и убытках предприниматель увидит 4 вида прибыли. Давайте разберемся, для чего они нужны и в чем между ними разница.

Когда мы знаем просто выручку и расходы, то можем вычесть одно из другого и посчитать чистую прибыль. Но этого недостаточно, чтобы оценить эффективность бизнеса. Поэтому мы не считаем расходы все скопом, а делим их на несколько типов. Постепенно вычитая их из выручки, получаем разные виды прибыли — и вот они уже помогают понять, насколько грамотно компания тратит деньги и как эффективно работает.

Давайте рассмотрим каждый вид расходов и прибыли. Начнем с маржинальной прибыли:

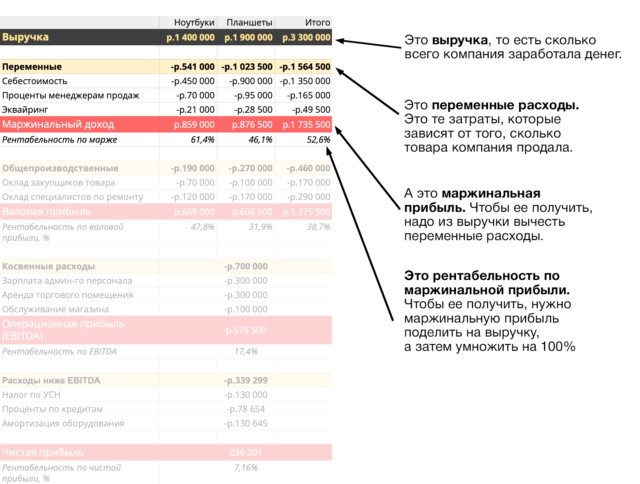

Маржинальная прибыль = Выручка – Переменные расходы/

Переменные расходы — это те расходы, которые напрямую зависят от выручки. Например, зарплата персонала, который получает процент от выручки.

Маржинальная прибыль нужна для оценки эффективности переменных расходов. Например, если компания заработала 600 тыс. руб., а переменных расходов у нее на 590 тыс. руб., то это не эффективно. Возможно, не продумана система оплаты труда, слишком высокий процент получают сотрудники от продаж или себестоимость закупленного товара слишком высокая.

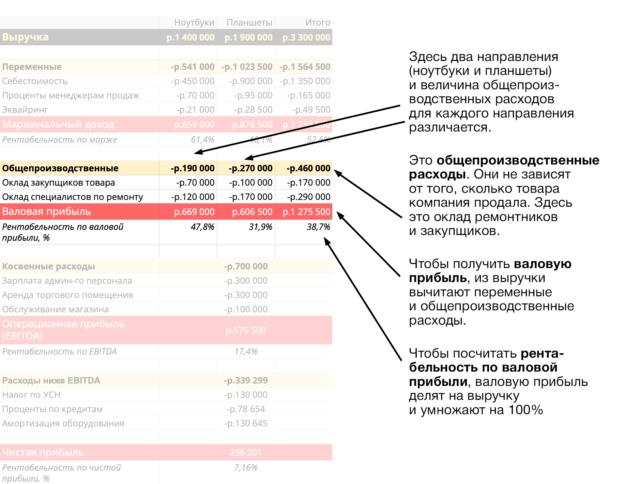

Общепроизводственные расходы — это те, которые можно отнести к определенному направлению бизнеса, но они не зависят от объема продаж.

Вычитая из маржинальной прибыли общепроизводственные расходы, получаем валовую прибыль, которая показывает продуктивность конкретных направлений бизнеса:

Валовая прибыль = Маржинальная прибыль – Общепроизводственные расходы.

В некоторых случаях валовая прибыль может указать на неэффективность направлений, которые «тянут компанию ко дну». Становится видно, какие направления нужно развивать, а какие, наоборот, закрыть.

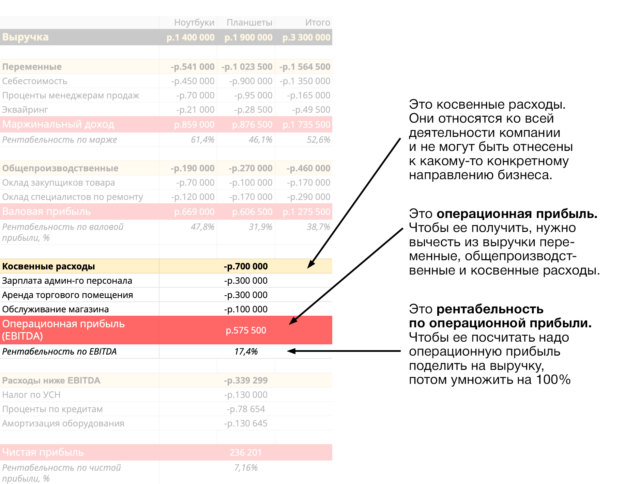

Косвенные расходы — это те, которые никак не отнести к конкретным направлениям бизнеса. Например, зарплата бухгалтера или аренда головного офиса.

Вычитая их из валовой прибыли, получаем операционную прибыль:

Операционная прибыль = Валовая прибыль – Косвенные расходы.

Она показывает, насколько эффективно работает компания по своей основной деятельности, способна ли вообще зарабатывать в моменте.

Если операционная прибыль отрицательная, значит, в компании фундаментальные проблемы: она больше тратит на производство продукта, чем зарабатывает на нем.

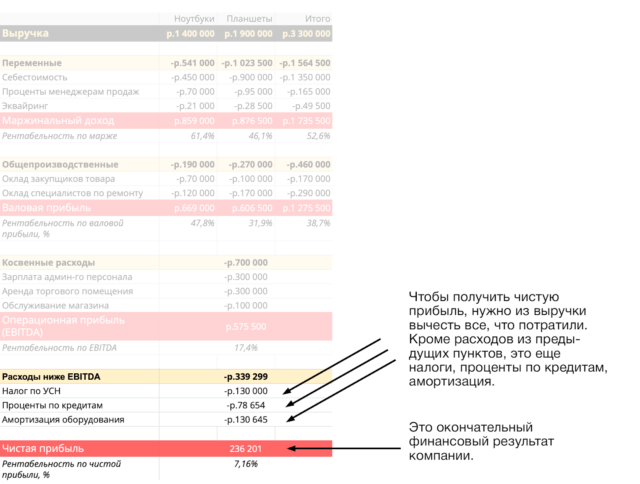

И наконец, та самая привычная прибыль, которая показывает общую эффективность компании:

Чистая прибыль = Операционная прибыль – Налоги – Проценты по кредитам – Амортизация.

Ставим рентабельности во главу угла

В прошлом шаге мы занимались детализацией. Сначала у нас была выручка, потом груда расходов и на выходе чистая прибыль. Анализировать такой отчет сложно — слишком много гипотез нужно проверить, чтобы найти причину изменений в чистой прибыли. Теперь же мы движемся маленькими шагами: через маржинальную, валовую и операционную прибыль приходим, наконец, к чистой. Легко увидеть, на каком из этих этапов была просадка.

И вот вы правильно проанализировали все виды прибыли, пришли в итоге к тому, что чистая прибыль выросла. Повод ли это для радости? Пока рано делать вывод: надо смотреть рентабельность по чистой прибыли.

Суть рентабельности — показать эффективность заработка. Представьте два бизнеса в одной сфере: у одного 500 000 руб. прибыли, у другого — 2 000 000 руб. На первый взгляд ситуация у второго бизнеса лучше. А если добавить, что первый бизнес делает 1 000 000 руб. выручки, а второй — 10 000 000 руб.? Ситуация уже не такая однозначная: второй больше зарабатывает, но работает менее эффективно.

Возвращаясь к анализу прибыли, нужно понимать: оценивать нужно не только рубли, но и проценты эффективности. Мы могли увеличить прибыль на 10 %, а выручка при этом выросла на 100 %. Нездоровая ситуация.

У каждого типа прибыли есть рентабельность. Чтобы ее посчитать, нужно разделить прибыль на выручку. Например, делим валовую прибыль на выручку и получаем рентабельность по валовой прибыли.

Проводим анализ: горизонтальный и вертикальный

Итак, у нас есть четыре вида прибыли, их суммы и теперь еще рентабельности. Чтобы сделать по ним выводы, нужно их проанализировать. Для этого, в основном, используют два вида анализа: горизонтальный и вертикальный.

Горизонтальный — анализ по времени. Мы просто сравниваем получившиеся показатели с тем, что было в прошлых месяцах и в аналогичном периоде предыдущего года.

Еще можно сравнивать фактические показатели с финансовым планом компании. Например, у нас май, почти полгода прошло — значит, где-то около половины плана должно быть выполнено. Вот это и проверяем. Горизонтальный анализ требуется в данном случае для того, чтобы сориентироваться, близко ли плановые показатели, надо ли поднажать. Например. на рисунке представлены примеры двух 2 вариантов выполнения плана: в одном случае надо ускориться, во втором план даже перевыполнен.

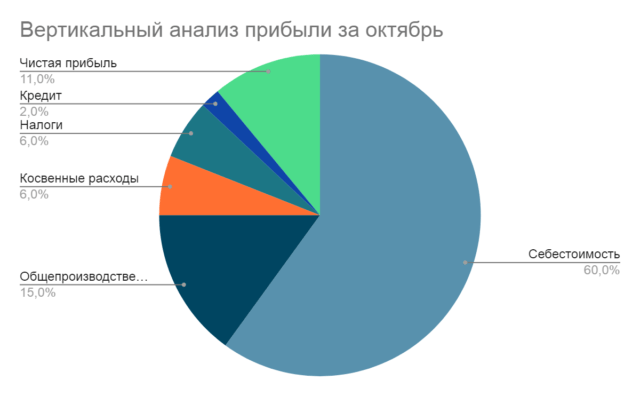

Вертикальный — анализ структуры. Мы определяем, какую долю занимает каждый расход в выручке, и отслеживаем, не стал ли какой-нибудь расход занимать слишком много места:

Желаем вам не просто считать чистую прибыль, а по-настоящему ею управлять! Для этого аналитика и нужна.

.PNG)

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам