Холдинговые компании создаются для диверсификации бизнеса, оптимизации налогообложения, управления различными активами компании. В законодательстве понятие «холдинг» отсутствует, как и какие-либо четкие рекомендации в отношении планирования и бюджетирования в холдинговых структурах. Вместе с тем уже сложилась централизованная и децентрализованная практика планирования в холдинговых структурах. Об основных аспектах планирования в холдингах и плюсах и минусах того или иного варианта мы расскажем в этой статье.

Централизованная система планирования

Система планирования представляет собой совокупность планирования различных сфер (звеньев) финансовых отношений.

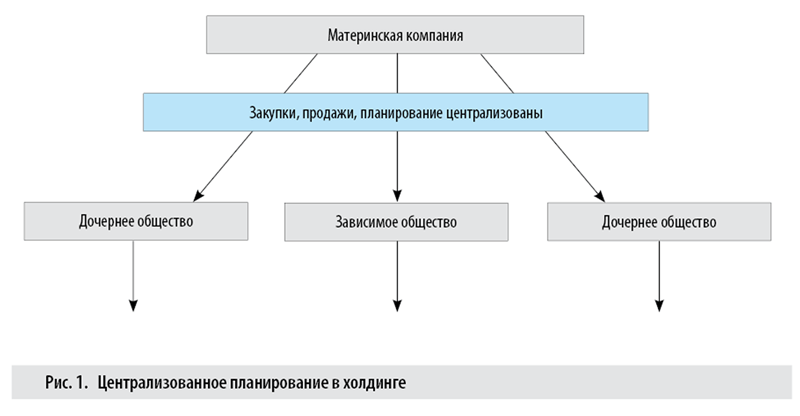

Централизованная система планирования, закупок и продаж предполагает осуществление централизованной системы планирования, бюджетирования и продаж. Это значит, что данные функции выполняет материнская компания, которая директивно спускает зависимым обществам планы продаж и закупок (рис. 1, табл. 1).

|

Таблица 1. Централизованное планирование на уровне материнской компании (на год, руб.) | ||

|

Показатель |

Затраты |

Доходы |

|

Материнская компания | ||

|

Заработная плата персонала |

20 000 000 | |

|

Аренда помещения |

15 000 000 | |

|

Прочее |

10 000 000 | |

|

Итого |

45 000 000 | |

|

Филиал «Строительное управление» | ||

|

Заработная плата персонала |

30 000 000 | |

|

Аренда помещения, инвентаря, строительной техники |

10 000 000 | |

|

Прочее |

20 000 000 | |

|

Доходы от строительства зданий и сооружений |

70 000 000 | |

|

Доходы от ремонтных работ |

50 000 000 | |

|

Итого |

60 000 000 |

120 000 000 |

|

Дочернее общество «Автосервис» | ||

|

Заработная плата персонала |

10 000 000 | |

|

Содержание и техническое обслуживание техцентров |

5 000 000 | |

|

Прочее |

20 000 000 | |

|

Доходы автосервисных услуг |

30 000 000 | |

|

Доходы от заправки автотранспорта |

20 000 000 | |

|

Доходы от мойки автомашин |

4 000 000 | |

|

Итого |

35 000 000 |

54 000 000 |

|

Всего |

140 000 000 |

174 000 000 |

При такой системе планирования, как правило, бонусы достаются управляющей материнской компании. В случае невыполнения плана дочерними обществами и филиалами бонусы и годовые льготы им не предоставляются. Все денежные средства на развитие новых направлений, инвестирование направляются также по решению материнской компании.

Применение данной системы может привести к проявлению сотрудниками подчиненных компаний недовольства политикой материнской компании. Положительный момент — материнская компания, в свою очередь, может четко регулировать финансовые потоки.

Децентрализованная система планирования

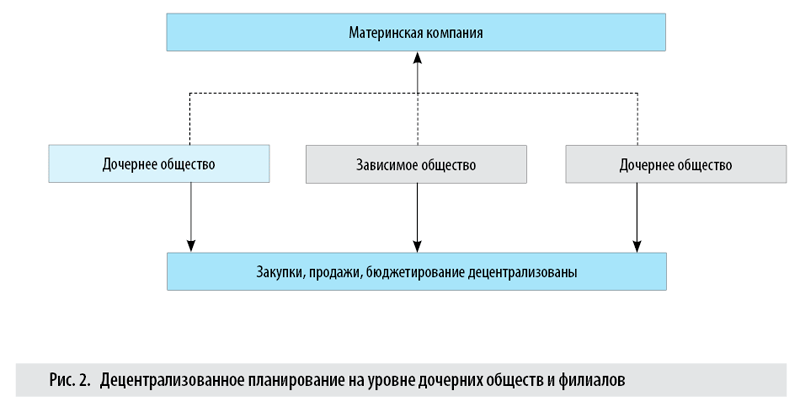

Децентрализованная система планирования предполагает осуществление планирования закупок, продаж и финансирования каждой структурной единицей в отдельности (рис. 2).

При этом процент от заработанных денежных средств дочерние общества отчисляют на содержание материнской компании. Соответственно, оставшиеся средства дочерние общества планируют по своему усмотрению.

Представим децентрализованную систему планирования на предыдущем примере (табл. 2).

|

Таблица 2. Децентрализованное планирование на уровне дочерних обществ и филиалов, руб. | ||

|

Показатель |

Затраты |

Доходы |

|

Филиал «Строительное управление» | ||

|

Заработная плата персонала |

30 000 000 | |

|

Аренда помещения, инвентаря, строительной техники |

10 000 000 | |

|

Прочее |

20 000 000 | |

|

Доходы от строительства зданий и сооружений |

70 000 000 | |

|

Доходы от ремонтных работ |

50 000 000 | |

|

Итого |

60 000 000 |

120 000 000 |

|

Всего |

|

60 000 000 |

|

За услуги управляющей компании — 20 % |

12 000 000 | |

|

Дочернее общество «Автосервис» | ||

|

Заработная плата персонала |

10 000 000 | |

|

Содержание и техническое обслуживание техцентров |

5 000 000 | |

|

Прочее |

20 000 000 | |

|

Доходы от автосервисных услуг |

30 000 000 | |

|

Доходы от заправки автотранспорта |

20 000 000 | |

|

Доходы от мойки автомашин |

4 000 000 | |

|

Итого |

35 000 000 |

54 000 000 |

|

Всего |

|

19 000 000 |

|

За услуги управляющей компании — 30 % |

5 700 000 | |

Таким образом, на услуги управляющей компании будет направлено 17 700 000 руб.

При такой системе планирования дочерние компании имеют больше свободы в планировании. Часть заработанных средств они направляют на содержание материнской компании. Это может быть как твердая установленная сумма, так и процент от выручки до налогообложения, процент доходов дочерних обществ в зависимости от доли участия в них материнской компании.

Плюсы и минусы различных систем планирования в холдингах

Вместе с тем данные системы планирования в холдингах имеют свои плюсы и минусы (табл. 3).

|

Таблица 3. Плюсы и минусы централизованной и децентрализованной систем планирования | ||

|

Система |

Плюсы |

Минусы |

|

Централизованная |

Больший контроль за расходованием средств. Аккумулирование денежных ресурсов. Простота управления. Четкий контроль закупок |

Отсутствие инициативы у менеджеров, поскольку все процессы четко регламентируются. Необходимость дополнительного запроса в управляющую компанию для приобретения материалов и пр. |

|

Децентрализованная |

Возможность расширения бизнеса, например путем предоставления франшиз. Увеличение инициативы. Возможность установления системы премирования за результат. Простота проведения закупок |

Сложность в управлении компанией. Возможность вывода денежных средств из филиала |

Внутренние финансовые потоки формируются под воздействием централизованной системы финансирования, руководящим звеном в которой выступает координирующая компания. Необходимо подчеркнуть, что внутригрупповое движение денежных средств не влияет на финансовое положение холдинга. Чистый приток (отток) денежных средств консолидированной группы предприятий определяют финансовые операции с внешними контрагентами[1].

Рекомендации по созданию системы управления в холдинговой структуре

Очень важно отразить систему планирования в холдинговой структуре в следующих локальных и распорядительных актах:

- политика бюджетирования;

- учетная политика для целей бухгалтерского учета и налогообложения;

- положение о договорной работе;

- положение о проведении закупок;

- приказы и распоряжения по предприятию;

- связанные бюджеты и положения по бюджетированию компании.

Документальное отражение планирования в холдинговой структуре должно отвечать в первую очередь критериям:

- доступности управляемости;

- удобства финансовых расчетов;

- объективности планирования.

Соблюдайте также следующие рекомендации:

1. Создайте центр финансовой ответственности.

Центр финансовой ответственности — это сегмент организации, возглавляемый менеджером или группой менеджеров, которые ведут деятельность, способны оказывать непосредственное воздействие на результаты и затраты этой деятельности и несут за них ответственность; их основная мотивация — это результаты принимаемых ими решений в рамках возложенных на них полномочий.

Сущность учета по центрам финансовой ответственности — закрепление расходов и доходов за руководителями различных рангов, с тем чтобы осуществлять систематический контроль за деятельностью каждого ответственного лица.

Цель организации учета по центрам финансовой ответственности — соотнесение (увязка) величины понесенных расходов со сферой деятельности руководителя соответствующего подразделения для возможности оценки целесообразности расходования средств, качества руководства работой подразделения, степени мотивации сотрудников.

2. Проанализируйте закупки.

В целях оптимизации закупок:

- пересмотрите «серые» схемы, которые нередко реализуются в рамках закупок («мертвые» поставщики, завышенные скидки и т. д.);

- расторгните устаревшие контракты;

- исключите избыточное количество поставщиков;

- пользуйтесь закупками небольшого объема или объемными закупками при предоставлении скидок.

3. Используйте централизацию.

Мировая практика свидетельствует, что соотношение уровня централизации и децентрализации холдинговых структур не является чем-то постоянным. Оно зависит от многих факторов, например от фазы делового цикла и отраслевой принадлежности предприятия. Для России в настоящее время характерен высокий уровень централизации активов.

Централизация функций в холдинговом объединении разумно необходима и должна базироваться на следующих основных принципах:

- достаточной самостоятельности дочерних обществ в текущей производственно-хозяйственной деятельности;

- централизации финансовых потоков в холдинге;

- централизации стратегических, включая инвестиционные, задач;

- централизации однородных функций для снижения издержек на их реализацию;

- централизации функций с вычисляемыми синергиями;

- профессионализации сотрудников, выполняющих централизованные функции, при одновременной оптимизации затрат на их содержание путем аккумулирования этих затрат в основном обществе холдинга[2].

В целом централизация позволяет:

- усилить контроль путем введения двойной или тройной системы контроля;

- провести централизованный анализ возможности снижения затрат;

- избавиться от непрофильных активов, получив дополнительную прибыль.

Планирование налогообложения в холдинговой структуре

С 01.01.2012 в НК РФ появился фактически отдельный налоговый режим для холдинговых компаний. Пока он рассчитан только на самые крупные компании РФ: один только порог по выручке составляет 100 млрд руб. в год (подп. 2 п. 5 ст. 25.2 НК РФ).

Следовательно, отдельные компании других холдингов, которые не могут применять отдельный налоговый режим, уплачивают налоги самостоятельно в соответствии с выбранным налоговым режимом.

Напомним, что в налоговом законодательстве предусмотрены общий режим налогообложения и специальные режимы.

Специальные налоговые режимы включают:

- систему налогообложения для сельхозпроизводителей (ЕСХН);

- упрощенную систему налогообложения (УСН);

- систему налогообложения в виде единого налога на вмененный доход (ЕНВД);

- систему налогообложения при выполнении соглашений о разделе продукции.

Специальные налоговые режимы, кроме ЕНВД, выбираются налогоплательщиком самостоятельно. Если компания, входящая в холдинг, не выбрала упрощенную систему налогообложения, то априори она будет применять общую систему налогообложения, то есть уплачивать налог на прибыль и НДС.

Однако на практике компании, входящие в холдинг, уплачивают не все налоги. Например, если компания не пользуется водными ресурсами, то она не платит водный налог; если не производит подакцизные товары — не платит акцизы; не оформляет юридически значимых действий — отпадает необходимость уплачивать госпошлину; транспортный, земельный и налог на имущество отсутствуют при отсутствии данных основных средств.

Чаще всего общую систему налогообложения применяют средние и большие компании, а также компании, которые занимаются производством, строительством и пр.

Преимуществами применения общей системы налогообложения являются:

- отсутствие ограничений в разнице между доходами и расходами;

Пример 1

Компания заработала 100 000 руб., расходы составили 99 999 руб. Таким образом, разница между доходами и расходами — 1 руб., а налог — 20 %, то есть 20 коп. При УСН необходимо было бы заплатить 1 % с доходов при уплате налога по схеме «доходы минус расходы».

- возможность принятия к возмещению НДС.

Упрощенная система налогообложения имеет два объекта налогообложения:

6 % с доходов;

15 % с доходов за минусом расходов, но не менее 1 % с доходов.

При этом важно правильно выбрать объект налогообложения.

Особенностью объекта налогообложения «доходы» является возможность уменьшить налог на 50 % от уплаченных взносов на обязательное социальное страхование.

Пример 2

Компания выбирает объект налогообложения УСН.

Предполагается, что будут получены доходы 650 000 руб., а расходы, учитываемые при налогообложении, составят 471 117,60 руб., из которых:

- 183 000 руб. — на аренду автомобиля;

- 160 000 руб. — на ГСМ;

- 35 000 руб. — на текущий ремонт автомобиля;

- 12 119,67 руб. — на обязательное социальное страхование;

- 80 997,93 руб. — другие расходы, учитываемые по п. 1 ст. 346.16 НК РФ.

По результатам сравнения (табл. 4) компании более выгодно использовать объект «доходы».

|

Таблица 4. Выбор объекта налогообложения | |

|

Объект налогообложения «доходы» |

Объект налогообложения «доходы минус расходы» |

|

650 000 руб. × 6 % – 12 119,67 руб. = 26 880,33 руб. |

(650 000 руб. – 471 117,60 руб.) × |

Упрощенная система налогообложения является наиболее предпочтительной системой, поскольку:

- можно выбрать объект налогообложения.

Для консалтинговых компаний, сферы услуг обычно применяется ставка 6 % с доходов, для производственных компаний — 15 % с доходов за минусом расходов;

- не уплачивается ряд налогов — налог на прибыль, НДС и налог на имущество организаций.

Как правило, к задачам налогового планирования в холдинговых структурах относятся следующие:

- выбор единообразной системы налогообложения для всей группы компаний;

- выработка возможности возмещения НДС в случае сделок в группе компаний;

- выработка системы заимствований в группе компаний, которые будут признаваться для целей налогообложения.

И хотя упрощенная система налогообложения позволяет существенно снизить расходы на налоги, при проведении налогового планирования и реорганизации следует помнить о возможных налоговых последствиях.

Пример 3

Металлургическая компания осуществляет два вида деятельности: добычу руды и производство стали. Оба вида деятельности осуществляются ее внутренними подразделениями. Так как оба подразделения являются частью одной организации, убытки, возникающие в связи с осуществлением инвестиций в разработку месторождений, компенсируются за счет прибыли от добычи руды и производства стали. Передача активов между двумя подразделениями не учитывается для целей налогообложения, так как в данном случае она представляет собой скорее перемещение активов внутри одной организации без каких-либо юридических последствий по отношению к третьим сторонам вне этой организации.

Но компания преобразовывает свою организационную форму и становится холдинговой структурой. Добыча руды и производство стали осуществляются теперь отдельными дочерними компаниями — ООО «Руда» и ООО «Сталь», которыми владеет материнская холдинговая компания.

Рассмотрим налоговые последствия перехода на новую организационную структуру при отсутствии режима налогообложения групп компаний. Убытки компании ООО «Руда» не могут компенсироваться прибылью компании ООО «Сталь» в связи с тем, что в данном случае обе компании выступают в качестве отдельных организаций и являются независимыми друг от друга налогоплательщиками. Соответственно, и передача активов между компаниями рассматривается в качестве налогооблагаемой сделки, которая к тому же может сопровождаться тщательной проверкой соответствия уплаченной стоимости переданного актива справедливой рыночной стоимости[3].

Холдинговые компании, имеющие филиалы, вынуждены производить трудоемкие расчеты: распределять региональную часть налога на прибыль с использованием специального показателя — доли прибыли, приходящейся на головную компанию и подразделения. Она рассчитывается на основании сведений об остаточной стоимости имущества и среднесписочной численности сотрудников (ст. 288 НК РФ). Вместо среднесписочной численности в расчет можно взять данные о расходах на оплату труда. Сначала определяют удельный вес двух показателей по головной компании и каждому филиалу, потом полученные значения складывают и делят на два.

Пример 4

Московская компания имеет филиал в Самарской области. Для расчета доли прибыли используются сведения о расходах на оплату труда. В фирме за девять месяцев текущего года общая сумма затрат на оплату труда составила 1 260 000 руб., в том числе по головной компании — 844 200 руб., по филиалу — 415 800 руб. Следовательно, удельный вес этого показателя составляет 67 % и 33 % соответственно.

Поскольку производить трудоемкие расчеты в холдинговых структурах не очень удобно, рекомендуется выделить данные филиалы в качестве отдельных обществ.

Налоговое планирование в холдингах с иностранным капиталом

Кроме того, при осуществлении налогового планирования холдинговые структуры вынуждены учитывать также особенности налогообложения в различных странах, где группа компаний ведет деятельность.

Согласно абз. 2 п. 3 ст. 311 НК РФ зачет производится при условии представления налогоплательщиком документа, подтверждающего уплату (удержание) налога за пределами РФ:

- для налогов, уплаченных самой организацией, — подтверждения, заверенного налоговым органом иностранного государства;

- для налогов, удержанных в соответствии с законодательством иностранных государств или международным договором налоговыми агентами, — подтверждения налогового агента.

Соответственно, данные подтверждения предоставляются в налоговые органы.

Часто налоговое планирование рассматривается как способ уменьшения налогов. При этом следует помнить, что в «черный» список ЦБ РФ включены европейские оффшоры:

- Нормандские острова;

- о. Мэн;

- Мальта;

- Гибралтар;

- Нидерландские Антилы;

- княжество Лихтенштейн.

Как оффшорная юрисдикция многими компаниями рассматривается Кипр.

Уровень налогов учитывается при выборе места для ведения бизнеса, когда компании либо создают постоянные представительства, либо открывают новые компании за рубежом.

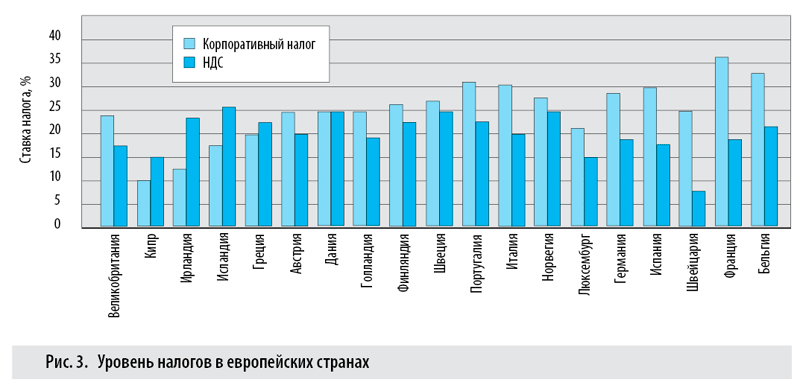

Своеобразный рейтинг европейских юрисдикций представлен на рис. 3. Из данных рейтинга видно, что чем больше ставка налога, тем меньше экономия при управлении капиталом.

К высокооблагаемым юрисдикциям, редко используемым российскими холдингами, относятся Франция, Бельгия, Португалия, Италия.

Многие диверсифицированные холдинги в качестве основы для налогового планирования используют такие юрисдикции, как Нидерланды или Ирландия.

Вместе с тем для использования пониженных ставок во многих странах необходимо соблюдение следующих условий:

- ведение реальной деятельности;

- наличие оборудования, основных средств;

- наличие людей;

- наличие помещений.

Таким образом, необходимо рекомендовать при планировании управления капиталом учитывать ставки налогообложения и условия их применения.

В заключение следует отметить, что при осуществлении планирования в холдинговых структурах следует учитывать множество различных особенностей, в том числе отраслевых, оценивать налоговые риски, связанные, например, с использованием оффшорных компаний. При планировании следует особое внимание уделять вопросу распределения доходов и расходов между материнской и дочерними компаниями, так как неправильное планирование может привести к выделению компаний из структуры, их банкротству или потере управляемости.

[1] Горшкова Н. В.

Организация консолидированного учета денежных потоков в холдингах //

Международный бухгалтерский учет. 2012. № 6. С. 19–26.

[2] Шиткина И. С.

Холдинги: правовое регулирование и корпоративное управление: Науч.-практ. изд.

М.: Волтерс Клувер, 2006.

[3]Чубыкина А. И. Холдинги: организационная форма бизнеса и субъект налоговых отношений // Финансовый вестник: финансы, налоги, страхование, бухгалтерский учет. 2010. № 8. С. 62–67.

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам