Арендные отношения, правила заключения договоров

Первичные документы, необходимые для договора аренды

Налоговые обязательства арендодателя

Основные ошибки собственника, приводящие к финансовым и налоговым потерям

Учет собственником коммунальных платежей

С арендой имущества сталкиваются в своей деятельности многие компании. Какие-то из них являются арендаторами, какие-то — арендодателями. Сложность арендных отношений заключается в том, что они предусматривают многочисленные нормы и правила, которые следует учитывать при заключении арендных договоров, Расскажем, как принять взвешенное решение и выбрать вариант учета и начисления налогов.

Правила заключения договоров аренды

Договоры аренды позволяют сторонам решать многие задачи оптимальным способом:

• арендатор, получающий во временное пользование предмет аренды, не тратит серьезные суммы для его приобретения, а пользуется имуществом нужное ему количество времени;

• арендодатель получает доход от сдачи имущества в аренду, не теряя прав на это имущество. Этим он компенсирует свои расходы на его покупку и получает прибыль от сделки.

По договору аренды (имущественного найма) арендодатель (наймодатель) обязуется предоставить арендатору (нанимателю) имущество за плату во временное владение и пользование или во временное пользование (ст. 606 Гражданского кодекса РФ (далее — ГК РФ)).

Общие правила арендных отношений изложены в § 1 гл. 34 ГК РФ. Эти правила используются при следующих видах арендных отношений:

• прокат;

• аренда транспортных средств (с экипажем и без);

• аренда зданий, сооружений, помещений (недвижимости);

• аренда предприятий;

• финансовая аренда (лизинг).

Дополнительные условия по сдаче в аренду земельных участков и других обособленных природных объектов изложены в п. 2 ст. 607 ГК РФ.

Основной признак аренды — возникновение у арендатора на возмездной основе (ст. 606, 614 ГК РФ) временного (т. е. на определенный либо неопределенный срок (ст. 610 ГК РФ)) права пользования либо прав владения и пользования (ст. 606 ГК РФ) в отношении объекта аренды.

Обратите внимание!

Объектом аренды может быть только индивидуально определенная и непотребляемая вещь, т. е. такая, чье использование не лишает ее свойств, эксплуатация которых по существу и является целью аренды (ст. 607, 128 ГК РФ).

При заключении определенных видов аренды необходимо учитывать дополнительные законодательно установленные условия, например:

• особенности передачи в аренду государственного и муниципального имущества предусмотрены ст. 17.1 Федерального закона от 26.07.2006 № 135-ФЗ «О защите конкуренции» (в ред. от 11.06.2022) и Правилами проведения конкурсов или аукционов на право заключения договоров аренды, договоров безвозмездного пользования, договоров доверительного управления имуществом, иных договоров, предусматривающих переход прав в отношении государственного или муниципального имущества[1];

• предоставление в аренду земельных участков, находящихся в государственной или муниципальной собственности, осуществляется в соответствии с нормами гл. V.1 Земельного кодекса РФ[2];

• при закупке услуг по временному пользованию жилыми и нежилыми зданиями, транспортом или оборудованием договоры аренды должны заключаться с соблюдением порядка, предусмотренного Федеральным законом от 05.04.2013 № 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд» (в ред. от 14.07.2022; п. 32 ч. 1 ст. 93 этого Закона).

Определенные правила оформления договоров предусмотрены при аренде зданий, сооружений, а также части этих помещений. Эти договоры заключаются как при долгосрочной, так и краткосрочной аренде.

Что надо учесть при их заключении?

1. В гражданском законодательстве здание и сооружение относятся к недвижимому имуществу (п. 1 ст. 130 ГК РФ). Следовательно, необходима государственная регистрация договора аренды, заключенного на год и более[3].

2. Предметом договора аренды могут быть только нежилые помещения, а также жилые помещения, предоставленные во владение или пользование юридическим лицам. Гражданам жилые помещения предоставляются по договору найма, отношения по которому регулируются правилами главы 35 ГК РФ (ст. 671 ГК РФ).

Любой гражданско-правовой договор считается заключенным, если стороны согласовали его существенные условия. Во всех случаях существенным является условие о предмете договора.

Кроме того, к существенным относятся и иные условия, которые названы в законе как существенные или необходимые для договоров данного вида, а также все те условия, относительно которых по заявлению одной из сторон должно быть достигнуто соглашение (п. 1 ст. 432 ГК РФ). Например, существенным условием договора аренды здания или сооружения, помимо прочих установленных законом, является размер арендной платы (п. 1 ст. 654 ГК РФ).

Важно!

Для того чтобы условие о предмете договора аренды считалось согласованным, в договоре должны быть указаны данные, позволяющие определенно установить имущество, подлежащее передаче арендатору в качестве объекта аренды.

Если этих данных в договоре нет, условие об объекте, подлежащем передаче в аренду, считается не согласованным сторонами, а соответствующий договор — незаключенным (п. 3 ст. 607 ГК РФ).

Любой договор аренды содержит важные условия как для арендатора, так и для арендодателя. Заключая подобные договоры, учитывайте, что гражданское законодательство предусматривает массу диспозитивных норм в описании арендных отношений. Эти нормы дают возможность сторонам самостоятельно, непосредственно в данном договоре, выбрать и описать условие исполнения конкретного обязательства.

Например, в п. 3 ст. 614 ГК РФ предусмотрена диспозитивная норма, позволяющая сторонам договора предусмотреть периодичность изменения арендной платы. Если же стороны это отдельно не оговорят, то действует правило этого пункта: «Если иное не предусмотрено договором, размер арендной платы может изменяться по соглашению сторон в сроки, предусмотренные договором, но не чаще одного раза в год».

Рекомендуем очень внимательно анализировать проект договора аренды для понимания, какой фактический алгоритм обязательств в нем предусмотрен.

Какие первичные документы нужны для того, чтобы заключить договор аренды

Арендатор, временно использующий арендованное имущество, учитывает сумму арендной платы в составе расходов. Если услуги по аренде удовлетворяют всем условиям ст. 252 НК РФ, то эти расходы уменьшают налоговую базу по налогу на прибыль, а сумма НДС учитывается при вычете (ст. 170, 171 НК РФ). То есть для арендатора наличие правильно составленных первичных документов — необходимое условие для отражения этих затрат в налоговых расходах.

Арендодатель — лицо, предоставляющее в аренду имущество. Ошибкой будет считать, что для него меньше правил по сделке, чем для арендатора. Ведь факт получения дохода, начисления налогов с него связан и с правильным отражением затрат по этой сделке в учете.

Собственник предмета аренды, получающий доход от предоставления в пользование имущества, должен предусмотреть все риски, которые могут быть в его случае. Ведь получение выручки и прибыли должно быть основано на договорных отношениях, оформленных с учетом всех разъяснений налоговых органов и судебной практики. В ином случае есть риск перерасчета налоговых обязательств с доначислением налогов и пени.

Первичные документы, которые необходимы для оформления арендных отношений:

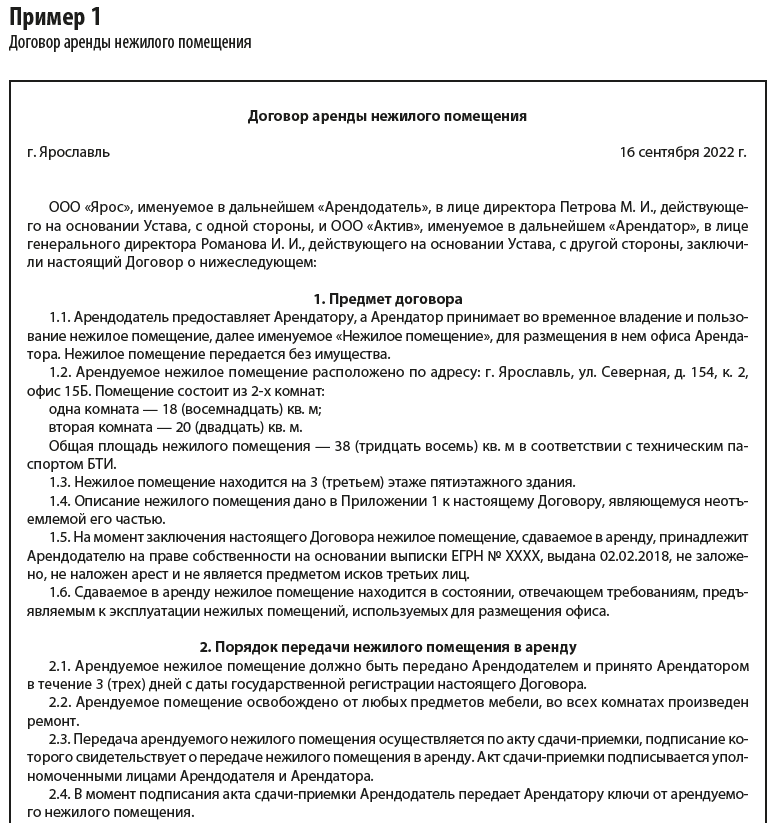

• договор аренды (пример 1);

• акт приема-передачи предмета аренды, а по окончании договора — акт на возврат имущества из аренды (пример 2).

[1] Утверждены Приказом ФАС России от 10.02.2010 № 67 (в ред. от 17.06.2021).

[2] Статьи 9, 10 Федерального закона от 24.07.2002 № 101-ФЗ «Об обороте земель сельскохозяйственного назначения» (в ред. от 14.07.2022).

[3] Статья 8.1, п. 1 ст. 131, п. 2 ст. 651 ГК РФ, ч. 6 ст. 1, ч. 1 ст. 51 Федерального закона от 13.07.2015 № 218-ФЗ «О государственной регистрации недвижимости» (в ред. от 20.10.2022).

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам