С какими проблемами сталкиваются предприятия при проведении технического обслуживания и ремонта?

Как преодолеть организационные проблемы в области технического обслуживания и ремонта?

Как решить методологические проблемы в области технического обслуживания и ремонта?

Как минимизировать расходы на техническое обслуживание и ремонт?

Чтобы поддерживать оборудование в исправном техническом состоянии, нужны серьезные финансовые траты. Оптимизация затрат на техническое обслуживание и ремонт помогает сократить расходы предприятий, повысить величину оборотных средств компании, способствует более качественному проведению регламентных работ, продлению срока службы оборудования. Какие же конкретно меры помогут оптимизировать данные затраты?

С какими проблемами сталкиваются предприятия при проведении технического обслуживания и ремонта

На практике выделяют следующие основные проблемы проведения техобслуживания и ремонта, которые снижают эффективность работы оборудования, повышают затраты хозяйствующих субъектов:

• экономия средств направлена не на удешевление работ, услуг без ухудшения их качества, а сводится к формальным действиям по выбору более дешевых (и не всегда надежных) подрядчиков;

• обратная ситуация — выделяются дополнительные средства, чтобы привлечь более надежных, но и дорогих подрядчиков, но при этом не достигается необходимый эффект, так как выделенные средства используются нерационально. Часто единственный результат смены подрядчика — лишь удорожание их работ;

• свободные средства, запланированные на техобслуживание и ремонт, стремятся израсходовать любым способом. Формально перерасходования средств нет, план расходов выполняется, но по факту не достигается возможная экономия, растут складские остатки запчастей. Это по сути приводит к вымыванию оборотных средств, затовариванию склада, созданию запасов, большая часть которых так и не будет использована в производственной деятельности;

• рост расходов на техобслуживание и ремонт маскируется за счет роста расходов на собственный соответствующий технический персонал — увеличивается заработная плата, количество работников, зачастую без учета оценки реальной необходимости подобного шага;

• деление затрат на техническое обслуживание и капитальный ремонт осуществляется не для того, чтобы провести детальный анализа и проконтролировать расходы. По факту на предприятии эти расходы не отличают друг от друга и наличие двух статей расходов используют лишь как лазейку для заимствования необходимого финансирования по второй статье при израсходовании отведенных лимитов по первой статье;

• нет единых регламентов планирования проведения техобслуживания и ремонта с выделением приоритетов работ, не работает система предварительного предупреждения вероятных поломок, работы производятся по факту выявления неисправностей;

• допускаются существенные ошибки в планировании, планы формируются не оперативно, неверно оцениваются объемы работ, стоимость самих работ и запчастей, их количество;

• не оценивается эффективность работы технической службы, не разработана система ответственности за оперативность выполнения ремонтных работ, нет системы документирования заявок, оценки сроков их исполнения, не документируются выявленные поломки и проведенные ремонты, замененные детали и узлы;

• стратегические решения принимаются без учета мнений опытных практикующихся специалистов, не налажено взаимодействие служб компании;

• есть чрезмерная регламентация производственных процессов, снижающая оперативность принятия решений, лишающая производственный процесс необходимой гибкости.

То есть все основные проблемы в области технического обслуживания и ремонта можно разделить как:

• экономические,

• методологические,

• организационные.

Как преодолеть организационные проблемы в области технического обслуживания и ремонта

В целях организации комплекса мер по предупреждению поломок, проведению оперативного ремонта в компании должна функционировать налаженная система соответствующего документооборота и контроля. В рамках этой системы должны быть установлены оформляемые формы документов, сроки выполнения, предусмотрена ответственность за срыв сроков, должна присутствовать задокументированная история техобслуживания и ремонта каждого агрегата, своеобразная «карта здоровья пациента – оборудования».

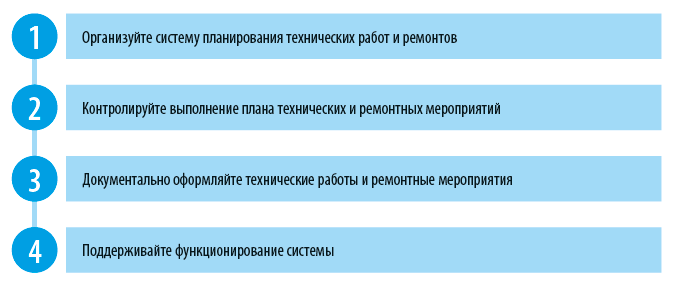

Можно выделить несколько этапов построения такой системы.

Этап 1. Планируем технических работы и ремонты

В рамках этого этапа нужно разработать план технических и ремонтных мероприятий. Что для этого нужно:

• составить календарь проведения технических работ и текущих ремонтов с указанием планового времени остановки и запуска оборудования, длительности планируемых мероприятий.

Плановые мероприятия формируйте с учетом производственного графика компании, планов выпуска продукции. Они должны проводиться в такое время, чтобы минимизировать финансовые потери компании. Для этого работы планируются к проведению на периоды минимальной загрузки оборудования.

Старайтесь не проводить техническое обслуживание в пиковые периоды работы этих основных средств. Если есть такая возможность, планируйте работы в выходные дни, после рабочих смен или в ночное время, чтобы не тормозить производственный процесс.

Если остановка одной единицы оборудования повлечет за собой остановку других агрегатов, то ремонт и техобслуживание их всех целесообразно проводить в комплексе;

• детализация планируемых мероприятий по конкретным видам, конкретным единицам оборудования с расшифровкой видов работ, заменяемых деталей и т. п.;

• прогнозная оценка стоимости привлечения внешних специалистов, стоимости необходимых запасных частей, примерные сроки их приобретения.

Если есть собственная техническая служба, а для проведения технического обслуживания и ремонта привлекаются сторонние специалисты, это нужно обосновать, указать причины, по которым необходимые работы не могут выполнить собственные сотрудники. Такими причинами могут быть, в частности, недостаточная квалификация работников, требования условий гарантии, необходимость привлечения только аккредитованных специалистов, отсутствие необходимых допусков, аттестаций и т. п.

Компания «Квантус» сформировала план технических и ремонтных мероприятий на октябрь текущего периода (табл. 1).

То есть по каждой единице оборудования указываются виды работ, их стоимость. Если бы каждый вид работ имел свою стоимость, то соответствующие данные были бы указаны по каждому виду работ.

На основании стоимостных данных, включенных в план технических и ремонтных мероприятий, можно будет составить бюджет затрат на техническое обслуживание и ремонт. В дальнейшем эти данные позволят корректно и полно сформировать бюджет движения денежных средств, бюджет доходов и расходов, бюджет кредиторской задолженности, другие бюджеты.

Стоимостная часть плана технических и ремонтных действий важна также для оценки достаточности финансирования всех запланированных мероприятий. Вполне возможно, что после формирования плана его придется корректировать, если сумма первоначально запланированных расходов окажется чрезмерной.

План технических и ремонтных мероприятий разрабатывается компетентными специалистами, утверждается руководителем соответствующей службы. Таким образом решение о мероприятиях принимается коллегиально, что позволяет избежать ошибок, рисков упущения важных факторов, когда документ разрабатывает и утверждает одно лицо. Финальное утверждение плана за руководителем компании, который тем самым по факту санкционирует финансирование всех намеченных мероприятий.

Этап 2. Проводим технические и ремонтные мероприятия по плану

Все виды технического обслуживания и ремонта, кроме внеплановых, должны производиться строго по утвержденному плану технических и ремонтных мероприятий. Все отступления от плана должны быть обоснованы и согласованы. Это касается отступлений от плана любого вида — объемов и видов работ, сроков выполнения, привлечения внешних специалистов, стоимости запчастей и работ.

Но иногда отступления от плана просто необходимы.

В компании «Агротек» на апрель были запланированы профилактические технические работы производственного оборудования. В этот период нагрузка на оборудование самая низкая, а значит, потери объемов производства должны быть минимальными.

Однако в марте сломался один из агрегатов и на ремонт была остановлена вся производственная линия. Пользуясь моментом, провели и техническое обслуживание линии.

Таким образом, непредвиденный простой помог сэкономить рабочее время в апреле, частично компенсировав убытки от простоя.

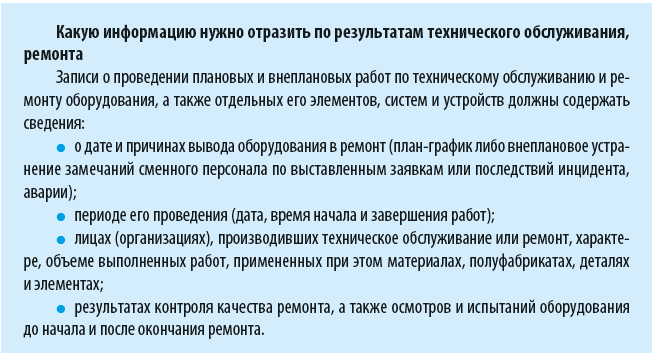

Этап 3. Оформляем документы на технические работы и ремонт

В компаниях должны быть утверждены специальные учетные формы, которые оформляются при проведении работ по техобслуживанию и ремонта оборудования.

Все проведенные работы должны быть отражены в специальной карточке (журнале), открытой на каждый вид оборудования. В этой карточке (журнале):

• описывается состояние оборудования, его основные технические характеристики;

• указываются выявленные дефекты, поломки, причины, по которым они произошли;

• отображается история проведенных технических работ и ремонтов, замененные детали.

Если есть замечания к производственникам по поводу эксплуатации данного оборудования, эти замечания нужно зафиксировать в карточке (журнале) под роспись специалиста, который обязан устранить выявленные нарушения. В дальнейшем проставляется отметка об устранении этих нарушений, замечаний.

В целях взаимозаменяемости персонала эта информация должна быть доступной для всех работников технической службы. Если позволяет финансовый уровень организации и технические наработки, такие данные могут храниться в электронном архиве. Тогда важные данные не потеряются и при увольнении специалиста, обслуживавшего эту технику.

При внеплановой поломке в техническую службу должна поступать заявка по установленной форме, в которой описывается неисправность, указывается дата заявки, лицо, заполнившее заявку.

Заявка принимается под роспись на втором экземпляре или регистрируется в системе, если речь идет об электронном документообороте. Это позволяет избежать взаимных претензий между службами в затягивании ремонтных работ, точно идентифицировать, на каком этапе возникла задержка в ремонте.

Мастер цеха выписал заявку на ремонт станка 21 сентября. Отремонтирован станок был 26 сентября, хотя регламентный срок ремонта такой поломки — один день. В результате простоя оборудования был сорван план производства.

На первый взгляд это безусловная вина технической службы. Однако когда стали разбираться с ситуацией и подняли заявку на ремонт и карточку оборудования, то выяснили следующее:

• оборудование вышло из строя еще 18 сентября, однако заявку из цеха подали только спустя три дня;

• инженер по оборудованию 21 сентября принял заявку и сразу же внес запись в карточку оборудования. Однако сразу провести ремонт он не мог — на складе не было необходимой детали. Заявку на приобретение детали он передал по инстанции тоже 21 сентября. Поступила деталь лишь 26 сентября, в этот же день ремонт был завершен.

Таким образом, документооборот, действующий на предприятии, ясно показал, что вины ремонтной службы в задержке выполнения работ нет. А цеховой персонал был лишен премии.

Заполнять карточку (журнал) оборудования важно еще и потому, что это позволяет избежать злоупотреблений со стороны недобросовестных работников.

Мастер по ремонту оборудования был уволен за пьянство на рабочем месте. Когда его преемник начал принимать дела, то обнаружил, что никаких документов его предшественник не вел. Состояние оборудования нужно было инвентаризировать по факту — каждый станок, каждый агрегат.

Преемник попытался выяснить по финансовым документам, какой объем работ выполнил уволенный, и обнаружил, что некоторые дорогостоящие детали, идущие только на один вид оборудования, приобретались многократно с такой частотой, что, получалось, они менялись и на других агрегатах. Но этого просто не могло быть. То есть по факту были выявлены совершенные ранее злоупотребления.

Надлежащее ведение документации уполномоченным лицом и периодические проверки этих документов начальником службы позволили бы с легкостью предотвратить воровство на ранних этапах.

Этап 4. Поддержание функционирования системы

Внедренная система не должна быть формальной отпиской — она должна работать. Документы и требования должны описывать реальные производственные процессы и быть разумно детализированными.

Что мы имеем в виду: не создавайте излишне регламентированную, бюрократизированную систему. Это лишит ее гибкости, приведет к завышенным трудозатратам персонала, что в конечном итоге будет негативно влиять на производственную деятельность.

Построенную систему периодически проверяйте на соответствие производственным и экономическим процессам, которые постоянно меняются.

Как решить методологические проблемы в области технического обслуживания и ремонта

Техническое обслуживание и ремонт в компании нужно четко регламентировать. Но не переносите во внутренние документы общие нормы законодательства, не имеющие никакой практической ценности для компании, — так вы только увеличите объем документации. Закрепите в регламентах конкретные подходы, методики, которые должны применяться в организации, пропишите решения практических проблем, существующих на предприятии, особенно если есть несколько вариантов их решения.

В частности, во многих хозяйствующих субъектах есть сложности во взаимодействии служб и отделов. Подразделения организаций пытаются «отпихнуть» от себя смежные обязанности. От такой внутренней борьбы страдает эффективность работы, неоперативно решаются проблемы, возникают необоснованные финансовые потери. Соответственно, важно корректно прописать права и обязанности служб, конкретных должностных лиц.

Так как расходы на запчасти при большом количестве оборудования достаточно велики, то необходимо четко указать, кто разрешает отпуск материалов со склада. В некоторых случаях выделяют несколько уровней согласования.

В ООО «Бекас», чтобы усилить контроль за отпуском материалов, запчастей на ремонт оборудования, ввели систему согласований:

• материалы на сумму до 5000 руб. в день отпускаются по подписи старшего механика;

• материалы на большую сумму отпускаются после дополнительного согласования с главным механиком организации.

Еще один важный момент — проведение тендеров или другая оценка наиболее выгодного предложения поставщиков.

У разных компаний разные подходы к организации этой работы. Чаще всего это отдается на откуп исполнителям, которые не всегда выполняют свои обязанности добросовестно. И связано это не со злым умыслом — им не хватает квалификации в этом вопросе, а на предприятии нет единообразных подходов к выбору лучшего предложения.

Чтобы избежать методологических ошибок, необходимо четко понимать, что такое техническое обслуживание, текущий и капитальный ремонт.

Техническое обслуживание — это комплекс организационно-технических мероприятий и работ, производимых в отношении основных средств и направленных на поддержание в рабочем или исправном состоянии оборудования (его программного обеспечения) в процессе их использования по назначению с целью повышения надежности и эффективности их работы.

Техническое обслуживание может быть плановое и внеплановое.

Целесообразно во внутренних регламентах прописать хотя бы в общем виде периодичность проведения технического обслуживания.

Обратите внимание!

При планировании техосмотра и обслуживания ориентируйтесь и на показатели интенсивности использования оборудования. Чаще всего таким показателем выступают моточасы, характеризующие интенсивность эксплуатации активов. Но можно использовать и другие параметры, например, у подвижного состава это пробег, в некоторых ситуациях — объем перевезенного груза и т. п.

Что касается текущего и капитального ремонта, их определения есть в различных нормативных актах. Разные определения отражают в первую очередь специфику конкретного нормативного документа, направленного на обеспечение безопасной эксплуатации конкретного вида активов — зданий, лифтов, газового оборудования и т. п. Но если не учитывать вид оборудования, то в целом эти определения аналогичны.

За основу можно взять нормы письма Минстроя России от 27.02.2018 № 7026-АС/08, согласно которому:

• текущий ремонт — это устранение мелких неисправностей, выявляемых в ходе повседневной эксплуатации основного средства, при котором объект практически не выбывает из эксплуатации, а его технические характеристики не меняются, работы по систематическому и своевременному предохранению основных средств от преждевременного износа путем проведения профилактических мероприятий;

• капитальный ремонт — восстановление утраченных первоначальных технических характеристик объекта в целом, при этом основные технико-экономические показатели остаются неизменными.

Необходимо четко понимать, нужно ли компании выделять отдельно расходы на техобслуживание и отдельно на ремонт или выделять капитальный ремонт, дистанцируя его от текущего. Такая детализация необходима, если в компании построена соответствующая аналитика, а выделение направлений расходов помогает более четко контролировать их. В этом случае целесообразно как можно точнее прописать определения текущего и капитального ремонта, выделить критерии, позволяющие точно классифицировать виды ремонта, безошибочно отделяя один от другого. Это важно, так как границы между видами ремонта достаточно тонки, что приводит к путанице в ходе производственной деятельности.

Если на практике от подобной детализации нет никакой пользы, только возникают дополнительные трудозатраты и методологические лазейки для возможности «игры» расходами, то от подобной детализации лучше отказаться.

В регламентные документы по техническому обслуживанию и ремонту включите положения о необходимости периодических инвентаризаций оборудования. Это позволит контролировать наличие, сохранность и состояние имеющихся основных средств.

Включите в такие документы требование не только провести инвентаризацию, но и выявить при этом неиспользуемые или малоиспользуемые станки и агрегаты. На практике на это часто не обращают внимания годами, послушно проводя систематические инвентаризации, фиксируя наличие основных средств, но не сопоставляя это со сведениями о том, что это оборудование по факту не используется в производственном процессе.

Продажа таких активов или запчастей, металла и т. п. принесет компании дополнительные средства, позволит сэкономить финансовые ресурсы за счет использования запчастей и материалов от ненужных активов в производстве.

Даже если реализовать подобные активы сразу не получится, предприятие может сэкономить средства. При переводе оборудования на консервацию снижаются затраты на систематическое техническое обслуживание подобных активов, обеспечивается их сохранность и работоспособность, высвобождаются цеховые площади, которые можно использовать для расширения производственного процесса.

Как минимизировав расходы на техническое обслуживание и ремонт

Чтобы минимизировать расходы на техобслуживание и ремонт, необходимо действовать комплексно, решая организационные, методологические и финансовые проблемы этой области производственной деятельности.

Расходы на ремонт и техобслуживание необходимо контролировать на всех стадиях деятельности.

При планирования таких расходов необходимо учесть:

• какие фактические расходы на техобслуживание и ремонт понесены в прошлых периодах;

• как плановые данные отличаются от исторических фактических, какая динамика показателей;

• был ли резкий рост или резкое падение расходов. Казалось бы, хорошо, что расходы минимальны, но это хорошо только в том случае, если это не повлияло отрицательно на техническое состояние оборудования.

Планы техобслуживания и ремонта формируются техническими службами. Но поскольку эти планы — основа для формирования бюджетов, то финансисты тоже должны подключаться к этой работе, подстраховывать коллег, помогать им избегать недочетов, ошибок.

И резкий рост, и резкое снижение расходов должны быть обоснованными.

ООО «Кванта» понесла следующие расходы по периодам на техобслуживание и ремонт:

• за 2019 г. — 458 780 руб.;

• за 2020 г. — 484 357 руб.;

• за 2021 г. (данные план-факт) — 491 024 руб.

На 2022 г. запланировали расходы на техобслуживание и ремонт на сумму 811 000 руб.

Резкий рост расходов в 2022 г. (в 1,652 раза больше, чем в 2021 г.) после анализа данных был признан обоснованным, так как:

• часть оборудования компании используется очень давно и нужен уже не текущий, а дорогостоящий капитальный ремонт;

• в 2022 г. планируется приобрести дорогостоящее оборудование. По условиям договора с заводом-производителем в течении полугода с момента окончания монтажа и пусконаладочных работ техническое обслуживание будет проводится силами производителя.

Фактически техобслуживание и ремонт, если речь идет о запланированных мероприятиях, должны соответствовать утвержденному плану технических и ремонтных мероприятий. Любые работы вне утвержденного регламента работ должны попадать на особый контроль — почему решили проводить, кто санкционировал, это только календарная сдвижка работ или это перерасход средств.

Лучше всего, если такой контроль будет срабатывать не в ходе анализа уже свершившихся действий, а выступать заслоном еще перед совершением необоснованной операции.

Финансовому аналитику ООО «Транскапиталгрупп» в январе поступил на согласование счет на предоплату услуг специализированной ремонтной организации. Согласно счету планировался ремонт оборудования компании на сумму 301 000 руб.

Финансовый аналитик изучил все данные и отказал в согласовании выплаты по следующим причинам:

• согласно плану технических и ремонтных мероприятий, на основании которого был утвержден бюджет расходов на техническое обслуживание и ремонт, в январе никаких мероприятий запланировано не было. В феврале, марте, апреле было предусмотрено плановое техобслуживание, но силами сотрудников самой организации. Стоимость запчастей для этих целей была спрогнозирована на сумму 62 000 руб. Лишь в мае (во время праздников, чтобы избежать простоя оборудования) были запланированы крупные траты на эти цели с привлечением внешних специалистов;

• из пояснений главного механика следовало, что производственные задачи ООО «Транскапиталгрупп» не требовали переноса планового техобслуживания и ремонта на четыре месяца раньше. Причиной переноса стали финансовые трудности подрядчика, которому нужны были денежные средства для погашения кредита. В связи с давними деловыми связями главный механик решил пойти навстречу партнерам.

При этом он не учел тот факт, что ООО «Транскапиталгрупп» также кредитовалась в банках (овердрафтное кредитование) и также платила проценты за пользование кредитными средствами.

То есть если бы компания пошла навстречу партнеру в этой ситуации:

• она взяла бы на себя его кредитную нагрузку, так как с равным успехом могла не брать лишний кредит в сумме 301 000 руб., не платить проценты по нему;

• нанесла бы себе ущерб, остановив оборудование в неудобный период производственного календаря.

Объективные отклонения, принятые к исполнению на стадии заключения договора, проведения оплаты, учитывайте сразу (для анализа в будущем). Если реагировать так оперативно нет возможности, укажите причины отклонений при анализе отклонений факта от плана.

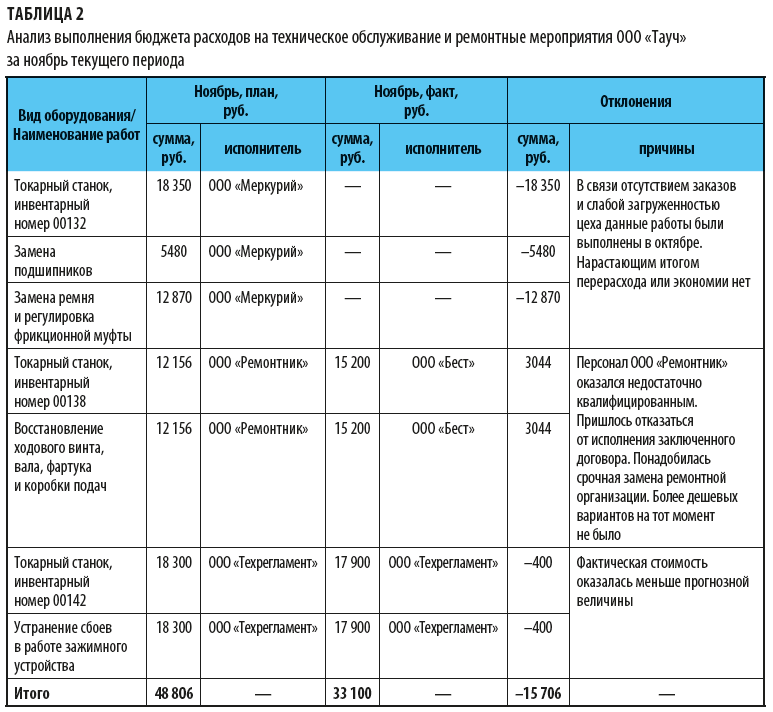

В ООО «Тауч» по окончания месяца проанализировали, как выполнен бюджет расходов на техническое обслуживание и ремонтные мероприятия за ноябрь текущего периода (табл. 2).

В форме:

• приведены запланированные и фактические показатели;

• выведено отклонение и отражены комментарии относительно причин их образования;

• отображены виды работ;

• указаны подрядчики, с которыми уже заключен договор на техобслуживание и ремонт, а также подрядчики, с которыми планируется заключить договоры на основании предварительных переговоров.

Формальная экономия за период составляет 15 706 руб. Однако по факту есть перерасход средств в сумме 2644 руб. (3044 руб. – 400 руб.), так как экономия 18 350 руб. возникла всего лишь в связи с перераспределением расходов между периодами.

Анализируя расходы на ремонт, можно выяснить, какие виды ремонта, виды оборудования генерируют наибольшие показатели расходов. Такое сопоставление важно, чтобы понимать их обоснованности, провести углубленный анализ.

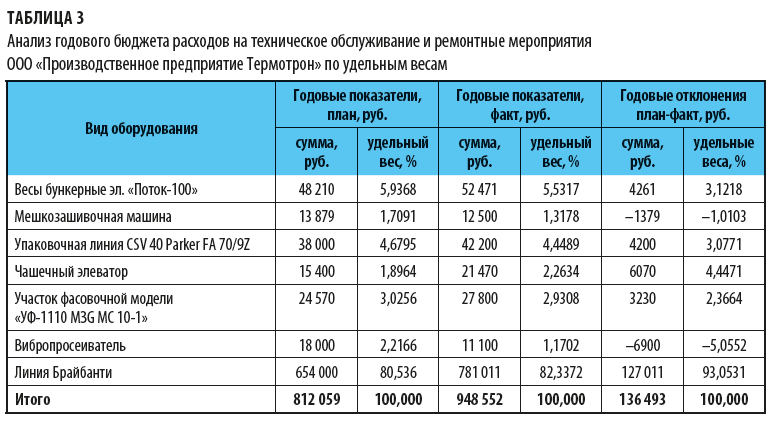

В ООО «Производственное предприятие Термотрон» в ходе анализа вывели удельные веса расходов на ремонт за прошедший год по каждому виду оборудования (табл. 3).

Наибольший удельный вес в общей величине расходов занимают расходы на ремонт линии Брайбанти — 82,3372 %. По этому же оборудованию и самый большой перерасход средств — 127 011 руб.

Финансисты детально изучили этот вопрос и выяснили, что год выпуска линии Брайбанти — 1985–1989 гг. (более точных данных нет). В 2002 г. был проведен капитальный ремонт (предположительно в Чехии, более точных данных нет), в дальнейшем оборудование было ввезено в Россию.

Длительная и интенсивная эксплуатация привела к существенному износу большого числа деталей. Техническая служба дала также заключение об отсталости технологии производства данной линии.

Новое технологическое оборудование может стоить в районе 2 500 000 руб. Ежегодный уровень расходов на ремонт данной линии примерно одинаков. То есть ежегодные расходы на ремонт составляют 31,24 % стоимости нового оборудования с НДС. Если учесть, что НДС будет отнесен на вычет при расчетах с бюджетом, то эта доля окажется существенно выше.

Стоит учесть и стоимость продажи эксплуатируемой линии или, если не удастся продать оборудование в целом, — стоимость запчастей. В этом случае экономический эффект от приобретения новой линии будет еще больше.

При таких обстоятельствах дальнейшая эксплуатация имеющейся линии Брайбанти нерентабельна из-за необходимости больших и неоправданных капиталовложений для поддержания этого оборудования в работоспособном состоянии. Целесообразно приобрести новую линию.

Как видим, на основании анализа расходов на ремонт можно выявлять оборудование, которое постоянно чинить нерационально, рентабельнее приобрести новое, более современное, технологичное, менее энергоемкое.

В ходе анализа также необходимо обращать внимание на недозагруженность и перегруженность оборудования. В первом случае нерациональное использование станков и агрегатов будет генерировать повышенные затраты компании на ремонт и обслуживание ненужных активов, во втором случае может страдать производительность.

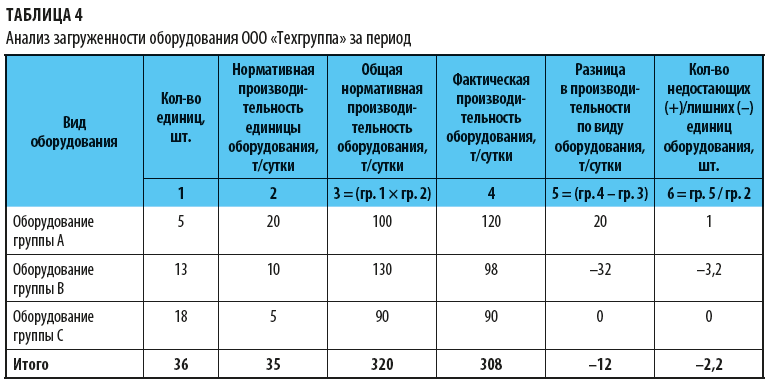

ООО «Техгруппа» имеет следующие группы оборудования:

• оборудование группы А — производительность продукции А 20 т/сутки;

• оборудование группы В — производительность продукции В 10 т/сутки;

• оборудование группы С — производительность продукции С 5 т/сутки,

Оценим загруженности оборудования (табл. 4).

Исходя из норматива производительности и фактической производительности оборудования получим, что:

• оборудование группы А работает фактически на износ, перевыполнить норматив на 20 т/сутки можно только за счет безостановочной работы оборудования, т. е. игнорируются профилактические остановки агрегатов, необходимые остановки на очистку механизмов. А по факту необходимо приобретать еще одну единицу данного вида оборудования;

• оборудование группы В недозагружено. Можно или реализовать как минимум три единицы оборудования на сторону, или повысить планы производства;

• только оборудование группы С вкладывается в норматив производительности оборудования. По этой группе никаких изменений в количестве активов на настоящий момент не требуется.

Комплексный анализ расходов на техобслуживание и ремонт может снизить не только расходы по данной статье, но и сопутствующие расходы. Речь идет о заработной плате собственного технического персонала, отчислениях с нее.

Ведь работа техников также может быть пронормирована. Понятно, что поломки, их сложность, длительность ремонта могут быть разными, но при отсутствии непредвиденных ремонтов вполне реально пронормировать регламентные работы и понять, завышена или занижена в компании численность ремонтного персонала.

В ООО «Ковчег» в технической службе работают шесть механиков. Каждый в среднем может обслуживать одиннадцать-двенадцать единиц оборудования в месяц. При этом количество обслуживаемого оборудования — 62 единицы.

Можно сделать вывод, что для плановой работы может быть достаточно и пяти механиков, имеющих полную рабочую загрузку.

Резюме

На практике выделяют ряд основных проблем в области технического обслуживания и ремонта. Решить из можно за счет преодоления организационных, методологических и экономических проблем хозяйствующих субъектов.

Как решить организационные проблемы:

Чтобы решить методологические проблемы:

• четко формулируйте понятия;

• определите разумную степень детализации аналитики данных;

• выберите оптимальный методологический вариант учета расходов;

• разграничьте обязанности между отделами, должностными лицами;

• опишите процедуры выбора поставщиков, передачи запчастей и материалов в производство.

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам