Что такое реконструкция основных средств?

Как понять, что планируемые работы относятся к реконструкции объекта основных средств?

Как спланировать затраты на реконструкцию основных средств?

По каким признакам группируются работы и затраты на реконструкцию основных средств?

Какими нормативными документами руководствоваться при планировании сумм затрат на реконструкцию основных средств?

Любые основные средства (ОС) в процессе эксплуатации постепенно теряют не только свои первоначальные технические свойства и характеристики, но и технологические параметры. Поэтому рано или поздно их необходимо менять на более современные аналоги или модернизировать (или проводить реконструкцию, дооборудования).

Расскажем, как финансово-экономической службе составить предварительный план затрат, как определить необходимый объем инвестиций и срок их окупаемости после ввода в эксплуатацию обновленных основных средств.

Что такое реконструкция основных средств

При планировании затрат для модернизации/реконструкции/дооборудования ОС первый вопрос появляется еще на стадии определения выполняемых работ и соответствующих им затрат.

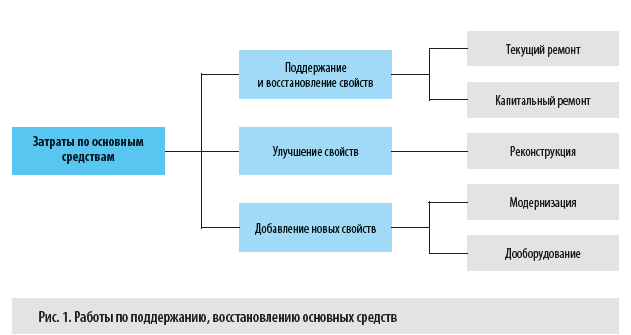

Анализ действующих нормативных документов показывает, что в них используются термины «реконструкция», «модернизация», «дооборудование», но при этом нет четких критериев, которые позволили бы разделить состав и результат выполняемых работ между ними. Из этих документов можно вывести только общую классификацию затрат на выполнение работ, связанных с поддержанием, восстановлением или созданием технических характеристик основных средств (рис. 1).

Исходя из вышеизложенного, мы можем сделать вывод о том, что конечная цель работ по реконструкции объекта ОС — улучшить или расширить его первоначальные технические и/или технологические свойства или функции. Поэтому логично, что прежде чем приступать к работам, необходимо предварительно оценить, соответствуют ли предполагаемые к выполнению работы критерию отнесения их именно к реконструкции объекта ОС.

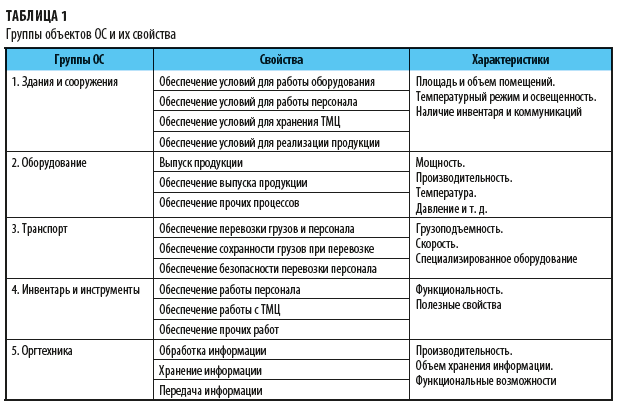

А для того чтобы качественно провести такую оценку, я предлагаю руководителю финансово-экономической службы любого предприятия сформировать перечень групп основных средств с указанием их полезных свойств (функций). Пример такого перечня для производственного предприятия приведу в табл. 1.

Определив таким образом один раз свойства и характеристики объектов ОС, в дальнейшем вы легко определите вид предполагаемых работ: если в результате работ улучшатся имеющиеся свойства/характеристики ОС, то это реконструкция, а если появятся новые, то такие работы следует относить к модернизации или дооборудованию.

Методика планирования затрат на реконструкцию основных средств

Затраты на реконструкцию объектов ОС по своей сути — капитальные вложения, потому что увеличивают стоимость этих объектов. Поэтому при планировании таких затрат обязательно нужно оформлять смету на выполнение работ по реконструкции.

Создание сметы затрат на реконструкцию

Смета затрат на реконструкцию отражает плановую стоимость выполнения работ, которые будут выполнены согласно утвержденному проекту реконструкции объектов ОС.

Смету работ по реконструкции составляют, чтобы:

• определить, сколько денег нужно на реконструкцию ОС;

• сформировать договорную цену на работы по реконструкции ОС, которые будут выполнять сторонние подрядчики;

• спрогнозировать, какой будет балансовая стоимость объектов ОС после реконструкции.

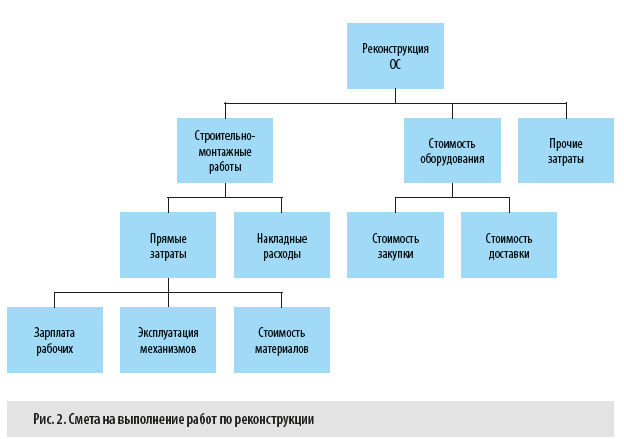

Смета на выполнение работ по реконструкции формируется в соответствии с технологической структурой выполняемых работ (графически представлена на рис. 2).

Затраты на строительно-монтажные работы в смете детализируется на строительные и монтажные работы.

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам