Сущность и классификация устранимых производственных расходов

Способы выявления устранимых производственных расходов

Обеспечить оптимальные затраты на выпуск продукции — важнейшая задача руководителя финансово-экономической службы любой производственной компании. Практика показывает, что без систематического контроля с его стороны производственные расходы имеют тенденцию к росту, который зачастую экономически неоправданно высок.

Поэтому работа над снижением производственных расходов должна осуществляться, во-первых, постоянно, а во-вторых. с помощью различных методов, поскольку состав таких расходов тоже разнообразен. Один из таких методов — выявление и сокращение устранимых производственных расходов. Это позволяет существенно снизить себестоимость выпускаемой продукции и тем самым повысить ее конкурентоспособность на рынке сбыта.

КЛАССИФИЦИРУЕМ УСТРАНИМЫЕ ПРОИЗВОДСТВЕННЫЕ РАСХОДЫ

Перед тем как рассматривать непосредственно вопросы выявления устранимых расходов производства я предлагаю сначала провести их идентификацию и определение экономической сущности. Ведь для того чтобы выделить устранимые расходы при производстве продукции нужно понимать их экономическую сущность.

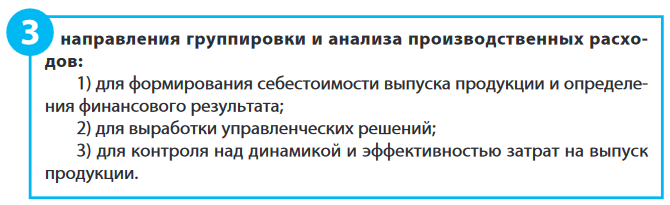

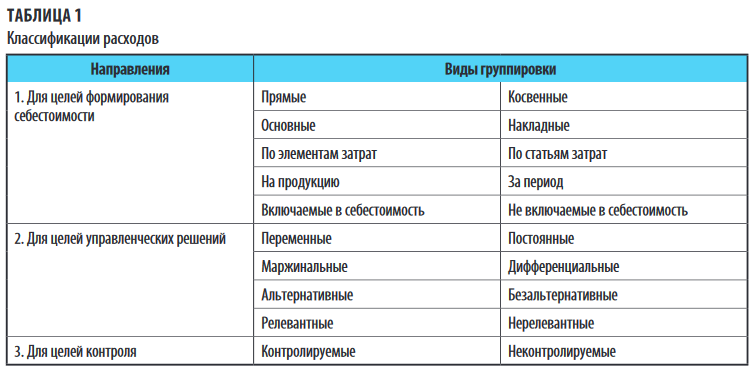

Для формирования себестоимости выпуска продукции расходы классифицируют по видам:

- Прямые и косвенные затраты.

Прямые затраты непосредственно связаны с процессами производства и поэтому могут быть с большой долей достоверности соотнесены с тем или иным видом продукции.

Косвенные затраты связаны или с выпуском нескольких видов продукции, или с работой производственных подразделений компании в целом, поэтому не могут быть соотнесены с конкретным видом продукции. В учете они распределяются на виды продукции согласно утвержденным в компании алгоритмам (драйверам) распределения.

- Основные и накладные затраты.

Такая группировка учитывает экономическую роль расходов в процессе производства продукции. Основными считаются затраты, непосредственно используемые в технологическом процессе выпуска продукции, а накладными — те виды затрат, которые необходимы для организации, обеспечения и управления производственными процессами компании.

- По экономическим элементам и калькуляционным статьям затрат.

Группировка производственных расходов по элементам затрат используется для анализа общих расходов на производство продукции без привязки к конкретной продукции (сырье и материалы, зарплата, энергоресурсы и т. д.).

Группировка производственных расходов по калькуляционным статьям затрат используется для планирования и анализа составляющих себестоимости выпуска единицы каждого вида продукции, поэтому она должна быть более детализированной (например, затраты на сырье и материалы калькулируется, например. на основное сырье, дополнительное сырье, добавки и специи, вспомогательные материалы, упаковку, тару и т. д.).

- Затраты на продукцию и затраты за период.

Затраты на продукцию в данном случае группируются для формирования данных о себестоимости выпущенной за отчетный период продукции, а затраты за период формируют данные о всех затратах отчетного периода для расчета его финансового результата.

- Затраты, включаемые и не включаемые в себестоимость продукции.

Эта группировка затрат используется для формирования налогооблагаемой базы по налогу на прибыль.

Для выработки управленческих решений используется иная классификационная группировка производственных расходов:

- Переменные и постоянные затраты.

К переменным затратам относят производственные расходы, которые изменяются пропорционально динамике объемов производства (сырье и материалы, энергоносители для выпуска продукции, тарифная и сдельная зарплата производства и т. п.).

Постоянные затраты при изменении объемов выпуска продукции не изменяются (амортизация основных средств, постоянная часть зарплаты производственных рабочих, затраты на аренду помещений, общецеховые и общепроизводственные расходы и т. д.).

- Маржинальные и дифференциальные затраты.

Маржинальные затраты называют еще предельными. С их помощью управляют себестоимостью выпуска каждой последующей единицы продукции — она должна снижаться по мере роста выпуска.

Дифференциальные (или приростные) затраты используются для расчетов разницы себестоимости выпуска продукции, если нужно выбрать между несколькими управленческими решениями.

- Альтернативные и безальтернативные затраты.

Альтернативные затраты применяют для подсчета упущенной выгоды в случаях, когда принятие одного управленческого решения требует отказа от другого (альтернативного) управленческого решения.

- Релевантные и нерелевантные затраты.

К релевантным производственным затратам (их еще называют устранимыми) относятся производственные расходы, величина которых зависит от принимаемого управленческого решения, к нерелевантным (или неустранимым) — те, на величину которых невозможно повлиять управленческим решением.

Для контроля над динамикой и эффективностью производственные расходы классифицируют на контролируемые и неконтролируемые.

Контролируемыми производственные расходами считаются затраты, которые менеджмент компании может систематически контролировать и влиять на их динамику. Соответственно, неконтролируемыми — те производственные расходы, которые невозможно систематически контролировать и влиять на их динамику.

В целом классификация производственных затрат по целевым направления представлена в табл. 1.

Мы выяснили, что устранимые производственные расходы определяются на предприятии для того, чтобы воздействовать на их величину через соответствующие управленческие решения. Конечная цель работы с устранимыми производственными расходами — максимально сократить их. Для этого выявляют устранимые производственные расходы по всей технологической цепочке производственных процессов и разрабатывают мероприятия по их минимизации.

Исходя из рассмотренной нами классификации производственных затрат можно сделать следующие выводы о сущности устранимых расходов:

1. Общие устранимые производственные расходы определяются как совокупность величины таких расходов, выявленных по группам затрат на выпуск продукции.

2. К устранимым производственным расходам относятся только те затраты, которые можно изменить в будущем с помощью реализации управленческих решений.

3. Управленческие решения, направленные на снижение устранимых производственных расходов, основываются на анализе данных о текущей ситуации и расчете величины устранимых потерь, которого можно добиться с помощью таких решений в будущем.

4. В составе устранимых производственных расходов основную долю составляют сверхнормативные потери и затраты, списания неликвидных запасов ТМЦ, а также неэффективные для производства продукции затраты.

КАК ВЫЯВИТЬ УСТРАНИМЫЕ ПРОИЗВОДСТВЕННЫЕ РАСХОДЫ

Чтобы выявить, а затем сократить устранимые производственные расходы, используют различные способы. Их можно объединить в несколько основных групп:

• Минимизация потерь в производстве продукции.

• Анализ влияния реализации управленческого решения на производственные расходы.

• Анализ эффективности использования ресурсов на выпуск продукции.

• Выявление излишнего расхода ресурсов на выпуск продукции.

• Выявление причинно-следственных связей роста производственных затрат.

Минимизация потерь в производстве продукции

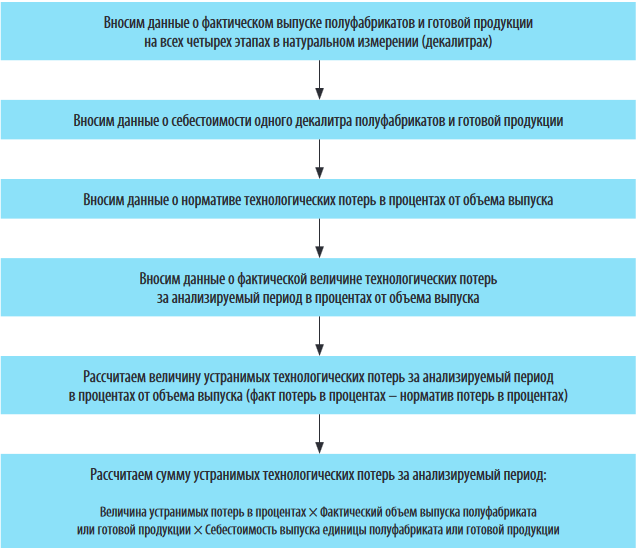

Потери ресурсов в процессе выпуска продукции возникают неизбежно на каждом технологическом этапе. По тем ресурсам, для которых величина потерь нормируется, достаточно просто определить величину излишних затрат, которые можно устранить.

Наиболее яркий пример таких устранимых производственных расходов — технологические потери сырья и материалов при выпуске продукции. Величина таких потерь всегда нормируется. Сопоставив их фактическую величину с нормативными значениями, мы сможем выявить величину сверхнормативных производственных затрат в данной категории.

Далее нужно будет выяснить, почему образовались сверхнормативные потери, в чем причина — низкое качество сырья, не соблюдается технология производства, неисправно производственное оборудование, человеческий фактор. И уже в зависимости от ключевых факторов принимаются управленческие решения, направленные на минимизацию сверхнормативных потерь.

Возьмем, например, комбинат по производству напитков и рассчитаем величину устранимых потерь сырья и материалов при производстве пива.

Технологически производство пива состоит из четырех этапов:

1. Варка сусла — из сырья на выходе получаем сусло для брожения.

2. Брожение сусла — на выходе из сусла получаем нефильтрованное пиво.

3. Фильтрация пива — на выходе получаем готовое к розливу пиво.

4. Розлив пива — на выходе получаем готовую продукцию в таре.

Для каждого этапа утверждены технологические потери сырья и материалов. Чтобы выявить устранимые производственные расходы в части технологических потерь сырья и материалов, нам необходимо составить таблицу и следовать алгоритму:

Результаты расчетов для комбината по производству напитков представлены в табл. 2.

В данном случае мы видим, что устранимые потери образуются на каждом технологическом этапе, но наибольшая доля приходится на этапы варки сусла и фильтрации пива.

Следовательно, руководителю финансово-экономической службы комбината нужно в первую очередь выявить причины образования сверхнормативных потерь на этих этапах и совместно с руководителем производственных подразделений разработать меры по их устранению.

Анализ влияния управленческих решений на величину устранимых производственных расходов

Анализ влияния управленческих решений на величину устранимых производственных расходов — один из способов избежать появления крупных расходов, которые на первый взгляд неочевидны.

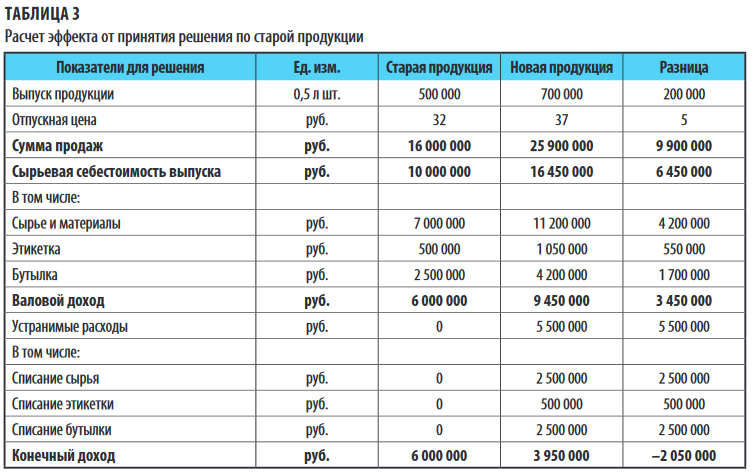

Допустим, руководство комбината по производству напитков рассматривает вопрос о замене одного вида пива на новый ассортимент. Коммерческая служба утверждает, что это эффективное управленческое решение, которое позволит увеличить продажи с 500 000 до 700 000 бутылок в месяц и увеличить валовой доход за счет роста отпускной цены на 5 руб. за бутылку (с 32 руб. за старый вид пива до 37 за новый).

Положительный экономический эффект очевиден, поэтому предлагается начать выпуск новой продукции как можно скорее. Однако руководитель финансово-экономической службы обратил внимание руководства на то, что остались запасы сырья и материалов, этикетки и бутылки для выпуска продукции, которую предлагается заменить. И если сырье и материалы для прежнего вида продукции частично будут использоваться при выпуске нового, то этикетка и бутылка попадут в разряд неликвидных запасов и будут списаны на расходы, так как их нельзя ни использовать в производстве, ни реализовать на сторону.

Следовательно, решение о производстве нового вида продукции, безусловно, выгодно, но при этом следует сначала выяснить, насколько вырастут производственные расходы в случае, если компания перейдет на новый вид продукции и спишет имеющиеся запасы сырья и материалов для старого вида. Если рост дохода при выпуске новой продукции не превысит сумму дополнительных расходов по списанию сырья и материалов, этикетки и бутылки для заменяемой продукции, то компании экономически более выгодно отложить выпуск новой продукции на один месяц и использовать остатки ТМЦ для выработки ее в производстве старой продукции. Переходим к расчетам.

Создадим расчетную таблицу и внесем в нее следующие данные:

• выпуск продукции в бутылках;

• отпускная цена в рублях за одну бутылку;

• сумма реализации продукции в рублях:

Количество бутылок × Цена реализации одной бутылки;

• сырьевая себестоимость выпуска продукции в рублях (сумма производственных расходов на сырье и материалы, этикетки и бутылки);

• сумма расходов на сырье и материалы:

Расход сырья и материалов в рублях на одну бутылку × Количество бутылок;

• сумма расходов на этикетки:

Закупочная цена одной этикетки × Количество бутылок;

• сумма расходов на бутылки:

Закупочная цена бутылки × Количество бутылок;

• валовой доход от реализованной продукции:

Сумма реализации – Сумма сырьевой себестоимости;

• сумма списаний сырья и материалов по старой продукции:

Сумма сырья и материалов неиспользуемая в новой продукции на одну бутылку × Количество бутылок;

• сумма списаний этикетки по старой продукции:

Закупочная цена старой этикетки × Количество бутылок;

• сумма списаний бутылки по старой продукции:

Закупочная цена старой бутылки × Количество бутылок;

• сумма конечного дохода при выпуске нового вида продукции:

Валовой доход от реализованной новой продукции – Сумма списаний сырья и материалов для старой продукции – Сумма списаний этикетки для старой продукции – Сумма списаний бутылки для старой продукции.

Результаты расчетов показаны в табл. 3.

Очевидно, что при переходе на выпуск новой продукции валовой доход компании увеличится на 3 450 000 руб. в месяц, однако при этом возникнут устранимые расходы в виде списаний запасов ТМЦ для старой продукции в сумме 5 500 000 руб., что гораздо больше величины дополнительного дохода.

Следовательно, если руководство комбината примет решение все-таки доработать запасы ТМЦ и продолжить выпуск старой продукции хотя бы еще на один месяц, то можно будет сократить устранимые расходы производства на 2 050 000 руб.

Анализ эффективности использования ресурсов при выпуске продукции

Этот вид анализа позволяет своевременно выявить негативную динамику роста производственных расходов. Для этого рассчитываются относительные или удельные показатели на протяжении прошедших периодов, затем они сопоставляются с аналогичными показателями отчетного периода.

В результате можно выявить неоправданный рост различных элементов или статей производственных затрат по каждому из подразделений или этапов выпуска продукции, а затем на основе полученных данных можно выяснить причины возникновения такого роста и принять меры к сокращению затрат.

Классический пример такого анализа — расчет потребления энергоресурсов на единицу выпускаемой предприятием продукции. Так как продукция выпускается на одном и том же оборудовании и по одним и тем же технологическим этапам, то в идеале расход энергоресурсов в относительном выражении к единице продукции должен быть примерно одинаков в каждом из месяцев года.

Однако по факту так происходит далеко не всегда, и на предприятии может возникать неоправданное повышение потребления энергоресурсов вследствие или технической неисправности оборудования и инженерных сетей, или человеческого фактора (низкая квалификация, халатность, корыстный умысел и т. д.).

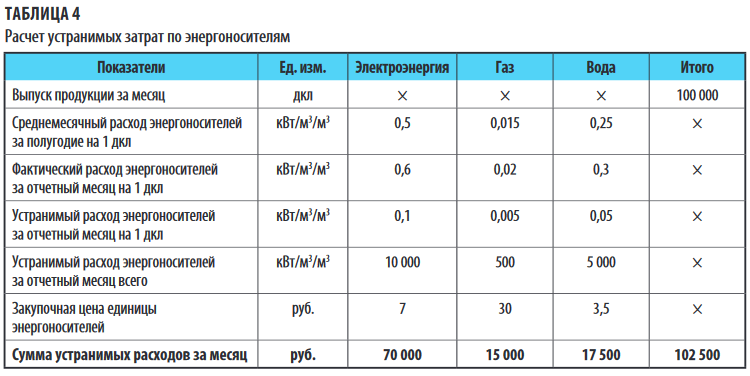

Для анализа эффективности использования энергоресурсов при выпуске продукции и выявления суммы устранимых производственных расходов построим расчетную таблицу, в которую включим следующие показатели:

• выпуск продукции в натуральном выражении (в нашем примере это декалитры);

• средний за прошедшие периоды расход энергоресурсов в натуральном выражении на одну единицу выпускаемой продукции (для нивелирования статистических погрешностей период должен быть не менее 6 месяцев);

• фактический за анализируемый месяц расход энергоресурсов в натуральном выражении на одну единицу выпускаемой продукции;

• величина устранимого расхода энергоресурсов за отчетный месяц в натуральном выражении на одну единицу выпускаемой продукции:

Фактический расход за анализируемый месяц – Средний за прошедшие периоды расход;

• величина устранимого расхода энергоресурсов за отчетный месяц в натуральном выражении на всю выпущенную продукцию:

Величина устранимого расхода на единицу продукции × Выпуск продукции в натуральном выражении за анализируемый месяц;

• данные о закупочной цене единицы каждого вида энергоресурсов в анализируемом месяце;

• сумма устранимого расхода энергоресурсов за анализируемый месяц:

Величина устранимого расхода энергоресурсов в натуральном выражении на весь выпуск продукции × Закупочная цена единицы энергоресурсов.

Для расчета устранимых производственных расходов энергоресурсов по комбинату напитков составим указанную таблицу при следующих условиях:

• Комбинат использует при выпуске продукции три вида энергоресурсов — электроэнергия, газ и вода.

• Единицей выпуска продукции комбината является декалитр (10 литров).

• Расход электроэнергии учитывается в киловаттах, а расход газа и воды — в кубометрах.

• Закупочная цена киловатта — 7 руб. кубометра газа — 30 руб., кубометра воды — 3,50 руб.

Результаты расчетов приведены в табл. 4.

По результатам расчетов делаем вывод, что в целом по комбинату устранимые расходы энергоносителей составили более 100 000 руб. в месяц, при этом основная доля пришлась на неэффективный расход электроэнергии. Следовательно, службе главного инженера необходимо в первую очередь заняться устранением неэффективного расхода электроэнергии.

Выявление излишнего расхода ресурсов при выпуске продукции

С помощью этого анализ можно найти резервы сокращения устранимых производственных расходов.

К сведению

В основном данный способ работы с устранимыми производственными расходами применяют, чтобы оптимизировать штатную численность и фонд заработной платы производственного персонала, а также выявить потери от простоя оборудования или персонала компании.

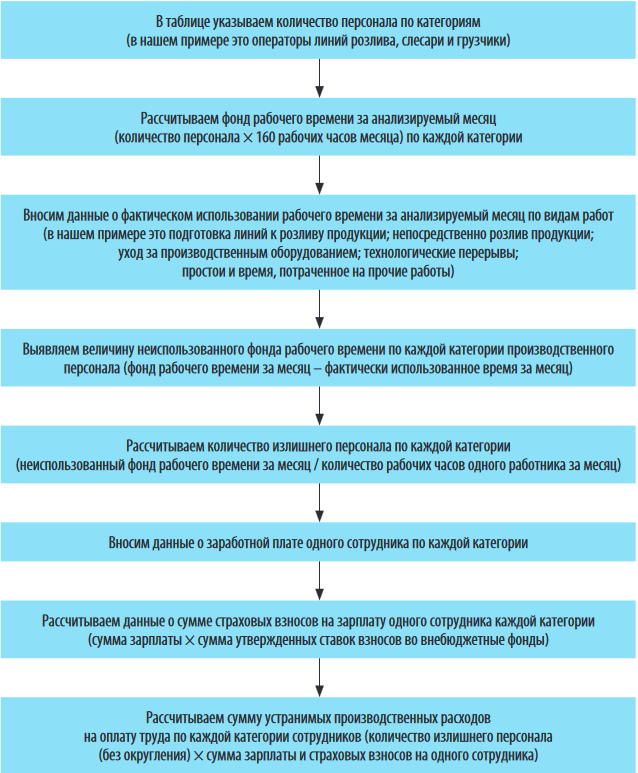

Рассчитаем оптимальное количеств производственного персонала и возможную величину устранимых расходов на оплату его труда по следующему алгоритму:

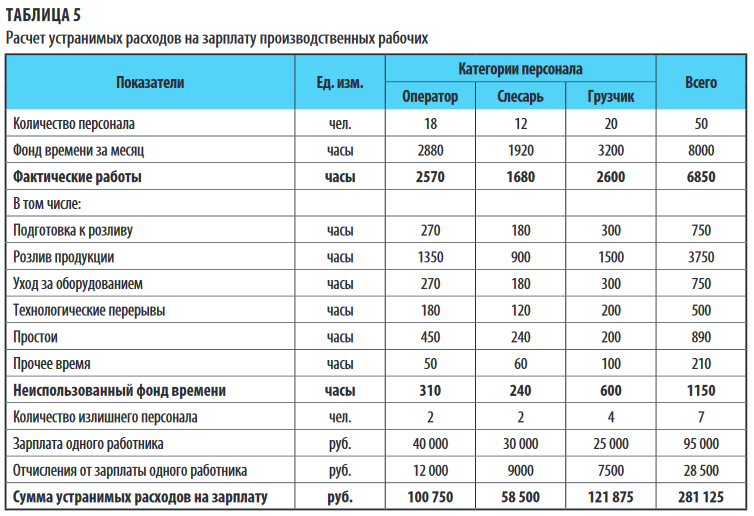

Результаты расчетов представлены в табл. 5.

Из данных таблицы следует, что общее количество излишнего производственного персонала комбината по производству напитков — 7 человек, сумма устранимых расходов по оплате их труда — почти 300 000 руб. в месяц.

На основе полученных данных следует принять управленческое решение о сокращении штатного производственного персонала на семь человек, а чтобы покрыть возможный периодический рост потребности в персонале (например, в моменты повышения покупательского спроса), нанимать временный персонал по договорам подряда.

Выявление причинно-следственных связей роста производственных расходов

Этот анализ используется в случаях, когда рост производственных расходов вызван нескольким факторами и нам нужно понять, какие из них в наибольшей степени сказались на росте затрат и в каком направлении сокращение расходов принесет наибольший эффект для компании.

Один из наиболее ярких примеров таких производственных расходов — брак при выпуске продукции. Конечный результат легко посчитать, умножив количество забракованной продукции на себестоимость одной единицы.

Причины брака:

• низкое качество сырья и материалов;

• нарушение технологии выпуска продукции;

• неисправность или поломка производственного оборудования;

• ненадлежащее выполнение работ производственным персоналом.

Чтобы понять, на какие производственные расходы при возникновении брака нужно воздействовать в первую очередь, необходимо детализировать общий объем бракованной продукции до причин ее возникновения. Составим расчетную таблицу, в которую включим сведения:

• общий выпуск продукции в натуральном измерении за анализируемый месяц по видам продукции;

• общий объем бракованной продукции по ее видам в натуральном измерении и в процентном отношении к общему выпуску продукции;

• объем бракованной продукции по каждой из причин ее образования (заполняется на основании актов списания бракованной продукции) в натуральном измерении и в процентном отношении к общему выпуску продукции.

Итоги расчета для комбината по производству напитков показаны в табл. 6.

Анализируя данные этой аналитической таблицы, мы видим, что наибольший удельный вес бракованной продукции приходится на выпуск кваса (3 % от его общего выпуска).

По всем трем видам продукции самая весомая причина брака — низкое качество сырья. При выпуске пива значимым фактором брака выступает и неисправность оборудования, при производстве кваса — нарушение технологии выпуска и недостаточная квалификация персонала, при производстве лимонадов — неисправность оборудования и низкая квалификация персонала.

Способы сократить данный вид устранимых производственных расходов:

• ввести для службы закупок штрафы за низкое качество приобретаемого сырья и материалов;

• поручить службе главного инженера устранить неисправности производственного оборудования в цехах розлива пива и лимонада;

• поручить директору по производству усилить контроль над соблюдением технологии выпуска кваса;

• обязать службу персонала повысить квалификацию производственного персонала цехов выпуска кваса и лимонада.

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам