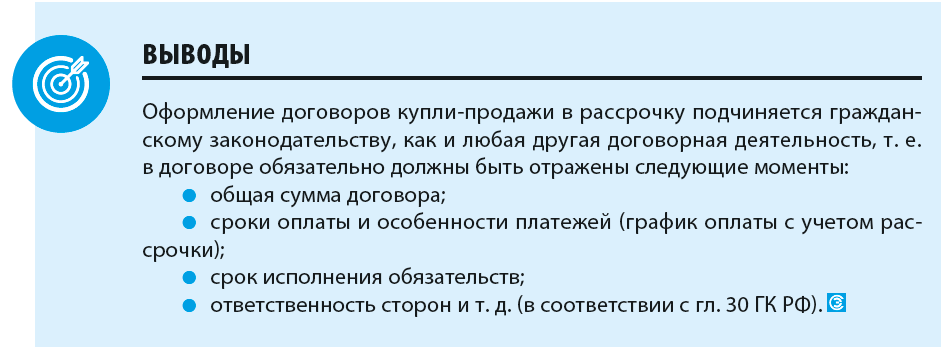

Оформление договоров купли-продажи

Особенности оплаты в рассрочку

Отражение продаж в рассрочку в торговой организации

Компании продают свои товары в рассрочку по разным причинам. Самая распространенная из них — затруднительное финансовое положение компании-покупателя. В таком случае, как правило, компания-покупатель обращается к поставщику с просьбой «пойти навстречу» и предоставить возможность приобрести товар в рассрочку.

Некоторые компании-поставщики используют контрактацию в рассрочку в качестве поощрительной меры для добросовестных контрагентов. В таком случае компания-покупатель временно высвобождает денежные средства из оборота, что позволяет пустить их на иные нужды компании.

Оформление продажи в рассрочку подчиняется гражданскому законодательству, аналогично любой другой сделке по продаже. Таким образом, в любом случае оформлению подлежит договор купли-продажи. Единственное исключение — это то, что договором купли-продажи предусмотрена оплата товара в рассрочку.

Особенности оформления договора купли-продажи

В соответствии с гл. 30 Гражданского кодекса РФ (далее — ГК РФ) по договору купли-продажи одна сторона (продавец) обязуется передать вещь (товар) в собственность другой стороне (покупателю), а покупатель обязуется принять этот товар и уплатить за него определенную денежную сумму (цену).

К сведению

Договор может быть заключен на куплю-продажу товара, который есть в наличии у продавца в момент заключения договора, а также товара, который будет создан или приобретен продавцом в будущем.

Продавец обязан передать покупателю товар, предусмотренный договором купли-продажи, а также одновременно с передачей товара — необходимые документы (технический паспорт, сертификат качества, инструкцию по эксплуатации и т. д.).

В договоре купли-продажи обязательно должен быть предусмотрен срок исполнения обязанности передать товар.

Договор купли-продажи признается заключенным с условием его исполнения к строго определенному сроку, если из договора ясно вытекает, что при нарушении срока его исполнения покупатель утрачивает интерес к договору. Продавец вправе исполнять такой договор до наступления или после истечения определенного в нем срока только с согласия покупателя.

Обязанность продавца передать товар покупателю считается исполненной в момент:

• вручения товара покупателю или указанному им лицу, если договором предусмотрена обязанность продавца по доставке товара;

• предоставления товара в распоряжение покупателя, если товар должен быть передан покупателю или указанному им лицу в месте нахождения товара. Товар считается предоставленным в распоряжение покупателя, когда к сроку, предусмотренному договором, товар готов к передаче в надлежащем месте и покупатель в соответствии с условиями договора осведомлен о готовности товара к передаче.

Товар не признается готовым к передаче, если он не идентифицирован для целей договора путем маркировки или иным образом.

Если продавец отказывается передать покупателю проданный товар, покупатель вправе отказаться от исполнения договора купли-продажи. Если продавец не передает или отказывается передать покупателю относящиеся к товару принадлежности или документы, которые он должен передать в соответствии с законом, иными правовыми актами или договором купли-продажи (п. 2 ст. 456 ГК РФ), покупатель вправе назначить ему разумный срок для их передачи.

В случае, когда принадлежности или документы, относящиеся к товару, не переданы продавцом в указанный срок, покупатель вправе отказаться от товара.

Количество товара, подлежащего передаче покупателю, указывается в договоре купли-продажи в соответствующих единицах измерения или в денежном выражении.

Если продавец передал в нарушение договора купли-продажи покупателю меньшее количество товара, чем определено договором, покупатель вправе, если иное не предусмотрено договором, либо потребовать передать недостающее количество товара, либо отказаться от переданного товара и от его оплаты, а если товар оплачен — потребовать возврата уплаченной денежной суммы.

Если продавец передал покупателю товар в количестве, превышающем указанное в договоре купли-продажи, покупатель обязан известить об этом продавца. В случае, когда в разумный срок после получения сообщения покупателя продавец не распорядится соответствующей частью товара, покупатель вправе, если иное не предусмотрено договором, принять весь товар.

Качество товара, который продавец передает покупателю, должно соответствовать указанному в договоре купли-продажи.

Если в договоре купли-продажи нет условий о качестве товара, продавец обязан передать покупателю товар, пригодный для целей, для которых товар такого рода обычно используется.

Если покупатель при заключении договора сообщил продавцу, с какой конкретной целью он покупает товар, продавец обязан передать покупателю товар, пригодный для использования в соответствии с этими целями.

Законом может быть предусмотрена обязанность определять срок, по истечении которого товар считается непригодным для использования по назначению (срок годности). Товар, на который установлен срок годности, продавец обязан передать покупателю с таким расчетом, чтобы он мог быть использован по назначению до истечения срока годности, если иное не предусмотрено договором.

Если недостатки товара не были оговорены продавцом, покупатель, которому передан товар ненадлежащего качества, вправе по своему выбору потребовать от продавца:

• соразмерно уменьшить покупную цену;

• безвозмездно устранить недостатки товара в разумный срок;

• возместить свои расходы на устранение недостатков товара.

В случае если требования к качеству товара нарушены существенно (обнаружены неустранимые недостатки, недостатки, которые не могут быть устранены без несоразмерных расходов или затрат времени, или они выявляются неоднократно, либо проявляются вновь после их устранения, др.), покупатель вправе по своему выбору:

• отказаться от исполнения договора купли-продажи и потребовать возврата уплаченных за товар денег;

• потребовать заменить товар ненадлежащего качества товаром, соответствующим договору.

Продавец отвечает за недостатки товара, если покупатель докажет, что недостатки товара возникли до его передачи покупателю или по причинам, возникшим до этого момента. В отношении товара, на который продавцом предоставлена гарантия качества, продавец отвечает за недостатки товара, если не докажет, что недостатки товара возникли после его передачи покупателю вследствие нарушения покупателем правил пользования товаром или его хранения, либо действий третьих лиц, либо непреодолимой силы.

Покупатель обязан принять переданный ему товар, за исключением случаев, когда он вправе потребовать замены товара или отказаться от исполнения договора купли-продажи, и оплатить товар непосредственно до или после передачи ему продавцом товара, если иное не предусмотрено правовыми актами или договором купли-продажи.

Если договором купли-продажи не предусмотрена рассрочка оплаты товара, покупатель обязан уплатить продавцу цену переданного товара полностью.

Если покупатель своевременно не оплачивает переданный в соответствии с договором купли-продажи товар, продавец вправе потребовать оплаты товара и уплаты процентов.

В случаях, когда продавец в соответствии с договором купли-продажи обязан передать покупателю не только товары, которые покупателем не оплачены, но и другие товары, продавец вправе приостановить передачу этих товаров до полной оплаты всех ранее переданных товаров, если иное не предусмотрено законом, иными правовыми актами или договором.

Особенности оформления договора купли-продажи с рассрочкой

Согласно ст. 489 ГК РФ договор о продаже товара в кредит с условием о рассрочке платежа считается заключенным, если в нем наряду с другими существенными условиями договора купли-продажи указаны цена товара, порядок, сроки и размеры платежей.

Если покупатель не производит в установленный договором срок очередной платеж за проданный в рассрочку и переданный ему товар, продавец вправе, если иное не предусмотрено договором, отказаться от исполнения договора и потребовать возврата проданного товара, за исключением случаев, когда сумма платежей, полученных от покупателя, превышает половину цены товара.

Если продавец не исполняет свою обязанность и не передает товар, сторона, на которой лежит встречное исполнение (например, оплата), вправе приостановить исполнение своего обязательства или отказаться от исполнения этого обязательства и потребовать возмещения убытков.

Если свои обязанности не выполняет покупатель — не оплачивает переданный ему товар в установленный договором срок и иное не предусмотрено договором купли-продажи, на просроченную сумму начисляются проценты со дня, когда по договору товар должен был быть оплачен, до дня оплаты товара покупателем.

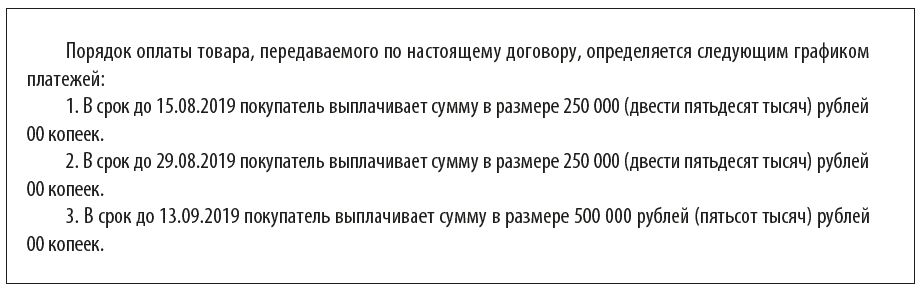

Основные аспекты договора купли-продажи, предполагающего оплату с рассрочкой платежей:

1) указание полной стоимости товара, например:

2) порядок оплаты, например:

3) сроки и размеры платежей, например:

На что обратить внимание при оформлении договора с рассрочкой платежа?

При оформлении договора с рассрочкой платежа необходимо отслеживать:

1. Благонадежность и платежеспособность, финансовое состояние контрагента.

В любом случае при заключении договора есть риски неоплаты товара покупателем. Это приводит к появлению дебиторской задолженности, иногда безнадежной.

Чтобы снизить такие риски, до заключения договора необходимо проверить контрагента на благонадежность и платежеспособность. Это особенно важно, если организация планирует заключить договор с новым партнером.

В первую очередь рекомендуется выяснить, нет ли признаков «фирмы-однодневки» и обратить внимание на следующие моменты:

• организационно-правовая форма. По данным статистики, наибольшая вероятность столкнуться с фирмой-однодневкой с организационно-правовой формой ООО (общество с ограниченной ответственностью). Однако если потенциальная компания-партнер организована как ООО и это единственный критерий, требующий внимания, это вовсе не означает, что анализируемая компания неблагонадежна — проверять контрагента необходимо комплексно, по нескольким направлениям одновременно;

• размер уставного капитала. Минимальный размер уставного капитала в соответствии с законодательством РФ — 10 000 руб. Если размер уставного капитала контрагента выше минимально допустимого значения, это положительно характеризует компанию-контрагента;

К сведению

В подавляющем большинстве случаев компании с уставными капиталами более 10 000 руб. не являются однодневками.

• дата регистрации компании. Чем старше компания, тем меньше вероятность ее неожиданной ликвидации;

• телефоны. С помощью различных телефонных баз данных можно проверить, сколько компаний зарегистрировано на конкретный телефонный номер. Безусловно, если компаний с одинаковым телефоном много, это повод задуматься и уточнить информацию у потенциального контрагента;

• юридический адрес компании. Процедура аналогична проверке телефонного номера — необходимо убедиться, что данный юридический адрес не является адресом массовой регистрации компаний;

• соответствие ОКВЭД (Общероссийскому классификатору видов экономической деятельности) выполняемых работ, оказываемых услуг, выпускаемой продукции, т. е. фактической деятельности компании;

• вероятность банкротства. Чтобы ее оценить, как правило, анализируют показатели ликвидности, финансовой устойчивости, рентабельности и коэффициенты оборачиваемости в динамике за несколько периодов. Сравнивая расчетные показатели с нормативными, можно судить об общем финансовом состоянии компании.

При подобном анализе особое внимание необходимо, безусловно, уделять показателям, характеризующим платежеспособность компании-партнера, от которой зависит своевременность оплаты и, что не менее важно, в полном размере.

Некоторая информация о потенциальных партнерах есть в свободном доступе: на сайте компании, на сайте Федеральной налоговой службы (ФНС), в органах статистики, ЕГРЮЛ (Единый государственный реестр юридических лиц) и т. д.

Кроме того, на этапе предконтрактной работы можно запросить документы, необходимые для анализа, непосредственно у потенциального партнера. Как правило, к таким просьбам компании относятся с пониманием.

2. Правильность оформления реквизитов:

• полное и сокращенное наименование;

• кто подписывает договор, есть ли у него право подписи (устав, доверенность, др.);

• юридические адреса, ИНН (идентификационный номер налогоплательщика);

• банковские реквизиты и др.

3. Правильность оформления самого договора:

• дата составления договора;

• номер договора;

• подписи и печати сторон (можно предусмотреть проставление подписей на каждом листе договора во избежание подмены страниц) и т. д.

4. Основные аспекты договора:

• преамбула. Как правило, в преамбуле указывают наименование договора (договор поставки, договор купли-продажи, договор аренды и т. д.), номер договора, дату и место заключения договора, а также стороны договора.

Что касается сторон договора, наименования юридических лиц указываются в полном виде с организационно-правовой формой и полным наименованием (например: Общество с ограниченной ответственностью «Альфа»).

Также необходимо точно указать должность, фамилию, имя, отчество лица, подписывающего договор, а также наименование документа, из которого следуют его полномочия на подписание договоров (устав, доверенность, др.);

• предмет договора. Договор считается заключенным, если между сторонами в требуемой в подлежащих случаях форме достигнуто соглашение по всем существенным условиям договора, которыми являются условия о предмете договора, условия, которые названы в законе или иных правовых актах как существенные или необходимые для договоров данного вида, а также все те условия, относительно которых по заявлению одной из сторон должно быть достигнуто соглашение (ст. 432 ГК РФ).

Под предметом договора понимаются действия (или бездействие), которые должна совершить обязанная сторона (или соответственно воздержаться от их совершения). Например, предметом договора подряда являются действия подрядчика по выполнению определенной заданием работы и сдаче ее результата заказчику и соответственно действия заказчика по принятию результата работы и его оплате (ст. 702 ГК РФ), договора купли-продажи — передача вещи (товара) в собственность от одной стороны (продавец) другой стороне (покупателю) при обязательстве покупателя принять эту вещь или товар и уплатить за него определенную денежную сумму (ст. 454 ГК РФ).

Неотъемлемой частью предмета договора является объект договора, который является целью, для достижения которой и заключается договор. Объектом договора может быть:

– вещь (товар) (п. 1 ст. 454 ГК РФ);

– имущество (п. 1 ст. 583 ГК РФ);

– недвижимое имущество (п. 1 ст. 549 ГК РФ);

– услуга (п. 1 ст. 779 ГК РФ);

– деньги или другие вещи, определенные родовыми признаками (п. 1 ст. 807 ГК РФ);

– результат определенной работы (п. 1 ст. 702 ГК РФ) и др.;

• сумма договора, порядок оплаты, сроки и размеры платежей (при оплате в рассрочку);

• сроки поставки товаров, выполнения работ, оказания услуг;

• права и обязанности сторон;

• ответственность сторон (штрафные санкции и возмещение убытков);

• форс-мажорные обстоятельства (обстоятельства непреодолимой силы).

В соответствии с письмом Роскомторга от 09.11.1995 № 1-1492/32-21 «О рекомендациях по составлению договоров» при формулировании условий об обстоятельствах, освобождающих от ответственности (так называемых форс-мажорных оговорок), следует учитывать последствия той или иной формулировки — это может быть как снижение, так и повышение имущественной ответственности стороны договора;

Обратите внимание!

Если в договоре предусмотрен конкретный перечень обстоятельств, наступление которых освобождает от ответственности при нарушении обязательств, арбитражные суды, как правило, принимают решения о взыскании убытков, явившихся следствием обстоятельств, находившихся вне контроля, если они не предусмотрены перечнем, представленным в договоре.

• порядок разрешения споров.

• заключительные положения (срок действия договора, возможность пролонгирования или внесения дополнений в договор, момент начала действия договора и проч.).

Договор может включать и другие разделы, такие как понятия (термины, сокращения); технические условия; гарантийные обязательства; антикоррупционная оговорка; контроль качества; приемка работ; упаковка; маркировка и проч.

Пример оформления договора купли-продажи с рассрочкой платежа можно скачать на «Сервисе форм» (код доступа — на с. 1)..

Продажа в рассрочку торговой организацией

Многие торговые организации для привлечения клиентов продают товары в кредит или рассрочку. Кредит или рассрочка могут быть оформлены либо самостоятельно торговой организацией, либо с привлечением кредитной организации (банка).

Если торговая компания работает напрямую с клиентами, она оформляет договор кредита (рассрочки) и получает с клиента в соответствии с графиком погашения денежные средства частями за приобретенный товар.

Во втором случае привлекается банк, который и оказывает услуги торговой организации (банк в таком случае берет вознаграждение за предоставление услуги). Как правило, перечисляя торговой организации деньги за приобретенный покупателем товар, банк уменьшает данную сумму на размер своего вознаграждения.

Также банк заключает кредитный договор с покупателем, по которому банк оплачивает магазину стоимость товара (за вычетом вознаграждения), а покупатель в соответствии с графиком платежей погашает свою задолженность перед банком (с учетом процентов за пользование средствами банками).

Отражая такие операции в бухгалтерском учете, необходимо помнить, что вне зависимости от полученных фактически денежных средств выручку необходимо отразить в полном объеме — в соответствии с п. 6.2 ПБУ 9/99[1] при продаже продукции и товаров, выполнении работ, оказании услуг на условиях коммерческого кредита, предоставляемого в виде отсрочки и рассрочки оплаты, выручка принимается к бухгалтерскому учету в полной сумме дебиторской задолженности.

Пример

Торговое предприятие ООО «Электрика» продало покупателю в рассрочку (без участия кредитной организации) светильник за 100 000 руб. (в том числе НДС — 20 000,00 руб.).

Первоначальный взнос покупателя за светильник составляет 19 000,00 руб. Остальные взносы уплачиваются ежемесячно — по 9000 руб. в течение 9 месяцев ((100 000,00 – 19 000,00) / 9 мес.).

В соответствии с учетной политикой для целей бухгалтерского учета товары отражаются по продажным ценам. Торговая наценка — 20 %, в стоимостном выражении это 20 000 руб.

Рассмотрим основные бухгалтерские проводки, которые необходимо провести торговой организации:

• Дебет счета 50 «Касса» Кредит счета 90 субсчет 1 «Выручка» — 19 000 руб. — отражена выручка в размере первоначального взноса от стоимости товара, которые покупатель внес в кассу наличными денежными средствами;

• Дебет счета 62 «Расчеты с покупателями и заказчиками» Кредит счета 90 субсчет 1 «Выручка» — 81 000 руб. — отражена стоимость товара, которую должен оплатить покупатель в рассрочку, за вычетом первоначального взноса;

• Дебет счета 90 субсчет 2 «Себестоимость продаж» Кредит счета 41 «Товары» — 100 000 руб. — списана стоимость реализованного покупателю товара;

• Дебет счета 90 субсчет 2 «Себестоимость продаж» Кредит счета 42 «Торговая наценка» — 20 000,00 руб. (сторно торговой наценки на реализованный товар);

• Дебет счета 90 субсчет 3 «Налог на добавленную стоимость» Кредит счета 68 субсчет 2 «Расчеты по НДС» — 20 000 руб. — начислен НДС 20 %;

• Дебет счета 008 «Обеспечения обязательств и платежей полученные» — 81 000 руб. — отражена стоимость товара, реализованного в рассрочку;

К сведению

Счет 008 «Обеспечения обязательств и платежей полученные» предназначен для обобщения информации о наличии и движении полученных гарантий в обеспечение выполнения обязательств и платежей, а также обеспечений, полученных под товары, переданные другим организациям (лицам)[2]. Суммы обеспечений, учтенные на счете 008, списываются по мере погашения задолженности.

Ежемесячные платежи в счет погашения рассрочки оформляются проводками:

Дебет счета 50 «Касса» Кредит счета 62 «Расчеты с покупателями и заказчиками» — 9000 руб. — отражаются ежемесячные платежи, поступающие от покупателя в кассу компании в счет погашения задолженности.

Стоимость товара через 9 месяцев, когда покупатель погасил задолженность в полном объеме, списывается проводкой:

Кредит счета 008 «Обеспечения обязательств и платежей полученные» — 81 000 руб.

Оформление рассрочки в первую очередь выгодно покупателю, так как он получает товар сразу до полной его оплаты, при этом не переплачивает, как, например, в случае с приобретением товара в кредит.

Рассрочку можно рассматривать как некую помощь покупателю, который находится в финансово-затруднительной ситуации и не может оплатить всю стоимость товара единовременно.

В то же время рассрочку применяют в качестве бонуса для благонадежных покупателей. Например, некоторые компании ведут рейтинг покупателей и для тех из них, кто всегда своевременно исполняет сои обязательства или приобретает товары большими партиями, представляют возможность воспользоваться бонусами — скидками, увеличенной гарантией или рассрочкой.

[1] Положение по бухгалтерскому учету «Доходы организации» ПБУ 9/99, утвержденное Приказом Минфина России от 06.05.1999 № 32н.

[2] См. План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкцию по его применению, утвержденные Приказом Минфина России от 31.10.2000 № 94н.

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам