В чем преимущества позаказного планирования и как внедрить его на предприятии?

Как сформировать калькуляционные карточки?

Как формируются планы продаж при позаказном производстве?

Как оценить производственные возможности предприятия?

Как сформировать производственную программу и при необходимости — скорректировать ее?

Рассмотрим методику, которая распространена на производственных предприятиях, осуществляющих позаказное планирование. В целом позаказное планирование хорошо зарекомендовало себя на мелкосерийных и единичных производствах: оно позволяет контролировать показатели себестоимости каждого заказа, формировать плановую и фактическую калькуляции и постатейно отслеживать отклонения показателей.

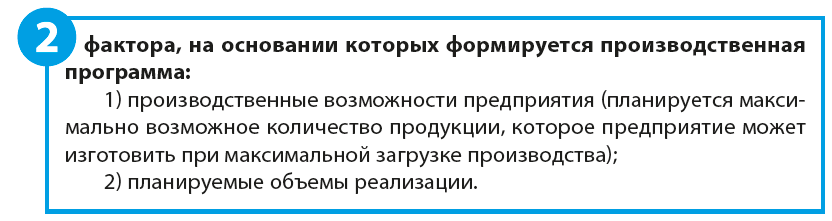

Производственная программа представляет собой план производства, как правило, на год, но может формироваться и на более короткий срок, например месяц или квартал. Особенность формирования производственной программы для позаказного производства заключается в планировании позаказно, т. е. либо на партию продукции в соответствии с заключенными договорами, либо на каждый товар в отдельности (выполнимо в мелкосерийном производстве).

Производственная программа разрабатывается в целом по предприятию в натуральном и стоимостном выражениях. Она должна основываться на прогнозе продаж, учитывать потребности рынка и условия контрактов на поставку продукции (если они уже заключены).

Чаще всего на практике программу составляют отдел маркетинга и планово-экономический отдел.

Позаказный метод планирования — один из основных элементов системы бюджетного управления. При позаказном планировании объектом изучения является отдельная работа, услуга, продукция или заказ. Чаще всего оно применяется на предприятиях с мелкосерийным производством и с индивидуальным типом организации производства.

Особенностью внедрения системы позаказного планирования является разработка единой классификации заказов для их учета, разработка подробного документооборота и распределение полномочий, ответственности и функционала.

Цель управления заказами — формирование инструмента эффективного бюджетного контроля, обеспечивающего решение следующих задач управления:

- повышение эффективности бюджетного планирования производственной и финансово-хозяйственной деятельности;

- исполнение бюджета;

- контроль осуществляемых на предприятии расходов в разрезе заказов, позаказное формирование финансовых результатов;

- калькулирование фактической себестоимости продукции (товаров, работ, услуг);

- контроль выполнения производственных заказов конкретных изделий, готовой продукции или услуг в заданном количестве и в указанные сроки.

Для каждого заказа в процессе его выполнения идет процесс сбора полной себестоимости. До окончания работ по конкретному заказу все затраты относятся к незавершенному производству.

Когда заказ закрыт (полностью выполнены работы, произведена продукция), рассчитывается полная себестоимость с учетом накладных расходов, которые распределяются на каждый заказ в зависимости от выбранной базы распределения, продукция относится к разряду готовой.

При открытии заказ составляется плановая калькуляция, по закрытию — фактическая (отчетная) калькуляция.

Позаказный метод планирования позволяет изучать и анализировать расходования средств в разрезе всех заказов предприятия, дает общую картину для контроля за выполнением заказов и уровнем их доходности.

На практике, как правило, позаказный метод планирования используется на производственных предприятиях, которые занимаются выполнением работ, оказанием услуг и/или производством продукции не единственного вида и наименования.

Планирование объема продаж в натуральном и стоимостном выражении

В Бюджете продаж отражают планируемые объемы реализации в разрезе каждого месяца (или квартала) по всем видам продукции на протяжении отчетного периода (как правило, это календарный год).

Объемы реализации прогнозируют на основе тщательного анализа рынка, его конъюнктуры, конкурентов, включая потенциальных, и их ценовой политики, собственной конкурентоспособности.

Как правило, формирование бюджета продаж — первый этап в системе бюджетирования. Занимаются им обычно специалисты маркетингового, коммерческого или иного структурного подразделения предприятия.

На основании полученных данных об объемах реализации (от отдела маркетинга, например) рассчитывается выручка предприятия — количество планируемой к продаже продукции умножается на цену реализации единицы продукции.

При позаказном планировании бюджет продаж формируется на основании планируемых заказов, например, по уже заключенным договорам. Как правило, редко формируют план, детализированный до каждого артикула продукции, поэтому заказы, как правило, группируют партиями продукции.

Например, есть заказчик — ООО «Альфа», с которым заключен договор на поставку продукции в количестве 200 ед. на сумму 1000 тыс. руб. — весь объем поставки и будет объектом изучения, т. е. заказом. Такое планирование позволяет в дальнейшем следить за уровнем себестоимости выполнения всего заказа, чтобы понимать и контролировать финансовый результат компании от исполнения конкретного заказа.

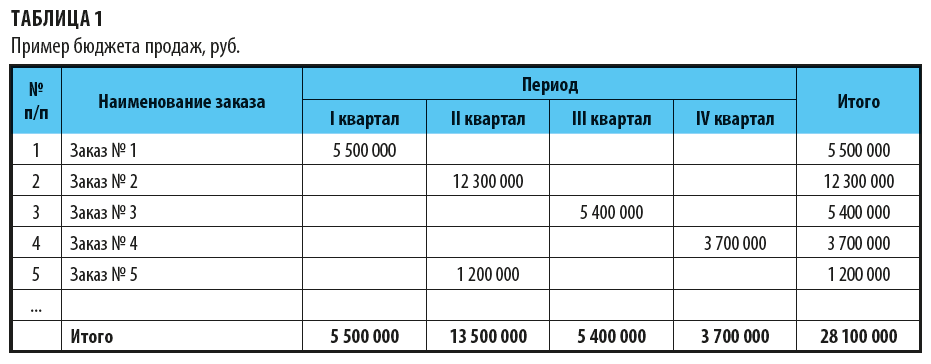

Пример бюджета продаж при позаказном планировании — в табл. 1.

В таблице 1 представлен пример поквартального бюджета продаж, в каждом квартале напротив наименований заказов указаны суммы планируемой к получению выручки от исполнения того или иного заказа.

Обратите внимание!

Такой план не отражает планируемые денежные поступления, ведь условиями договора может быть предусмотрен аванс и окончательный расчет. В данном случае выручка «попадает» в конкретный месяц (квартал) в том случае, если в этот период планируется реализация всего объема продукции по данному заказу.

При группировке всего планируемого объема реализации по заказам стоит разработать внутренний документ, позволяющий нумеровать и идентифицировать заказы, например, заказу присвоен шифр 01-1-2018, где «01» — заказчик ООО «Альфа», «1» — номер по порядку; «2018» — год исполнения заказа.

Если с одним заказчиком заключен единый договор, а впоследствии оформляются ведомости поставки (спецификации) на поставку партии продукции, то стоит оформлять новый заказ к каждой спецификации.

Если договором поставки предусмотрена отгрузка одной партии продукции, например, в первом квартале, а второй — в четвертом, допустимо оформлять как один заказ, так и два. Но как показывает практика, стоит формировать все же два заказа: в этом случае заказы можно закрывать по факту отгрузки каждой партии и корректно анализировать расходы на заказ.

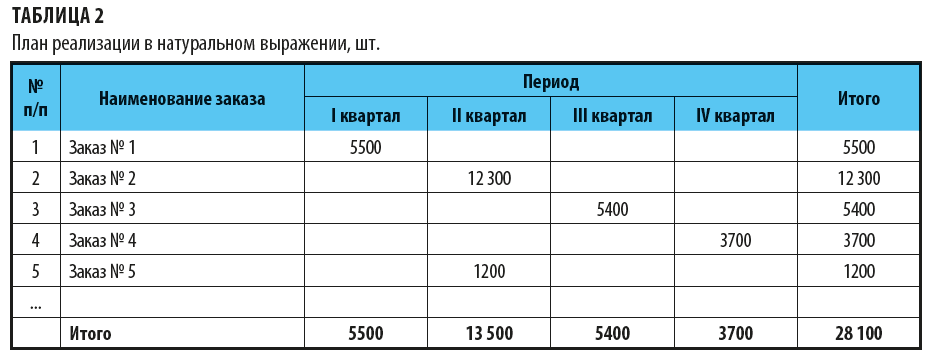

Представленный в табл. 1 план продаж отражает только сведения о планируемой к получению выручки, а для дальнейшего планирования необходима также информация о планируемых объемах реализации в натуральном выражении (шт., ед., комплекты, литры, кг и проч.). Поэтому видоизменим немного наш план (табл. 2).

Здесь мы уже видим, какое количество продукции планируется реализовать.

Для нашего примера мы взяли одну и ту же номенклатуру со стоимостью реализации единицы 1000 руб.

К сведению

Если в заказ входит несколько номенклатур товара с разной стоимостью и, следовательно, разной себестоимостью, то необходимо внутри заказа произвести детализацию по номенклатуре продукции.

Оформление карточки заказа

Карточка заказа, или калькуляционная карточка, представляет собой сформированную себестоимость заказа: плановую и фактическую.

Как правило, после заключения договоров на поставку продукции открывают заказы, присваивают им определенный шифр, формируют плановую себестоимость заказа, оформляют карточку заказа. По мере непосредственного производства, списания материалов и т. д. начинают заполнять и фактическую сторону карточки.

Мы рассмотрим только плановую сторону карточки заказа. На этапе планирования оформляется калькуляция с учетом данных о норме расходования материалов, указывается их стоимость, а также трудоемкость и стоимость выполнения конкретной работы, норма распределения накладных расходов и проч.

Начинается оформление плановой калькуляции с определения статей затрат, входящих в состав себестоимости исполнения заказа, например:

- материальные расходы (основные и вспомогательные материалы, покупные комплектующие изделия, полуфабрикаты и проч.);

- расходы на оплату труда основных производственных рабочих (основная и дополнительная заработная плата работников, непосредственно участвующих в процессе производства);

- страховые взносы;

- общепроизводственные и общехозяйственные расходы.

Планирование материальных расходов

В нашем примере в заказ входят несколько единиц продукции одной номенклатуры, поэтому необходимо установить нормы расходования материалов на производство единицы продукции. Такие нормы — это некий усредненный размер расходов материалов, необходимых для изготовления единицы продукции. Они должны быть разработаны на каждом предприятии.

Зная нормы расходования материалов, можно узнать стоимость закупки единицы материала каждого вида и на весь заказ. Для расчетов можно применять среднерыночные цены, либо цены по договорам с поставщиками, либо цены предшествующих периодов с применением индексации роста цен.

Как правило, при применении позаказной методики используется и частично нормативный метод калькулирования — применяются нормативные расчетные показатели, особенно материальных расходов и трудовых ресурсов.

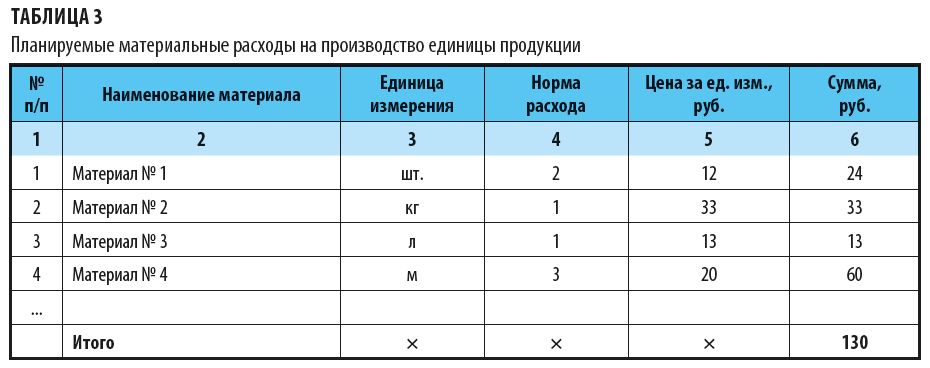

Рассмотрим пример расчета материальных расходов на изготовление единицы продукции (табл. 3).

Итак, мы рассчитали планируемые расходы на материалы для изготовления одной единицы продукции.

Норма расхода (графа 4), как мы уже говорили, должна быть утверждена на предприятии либо рассчитана (как правило, отделом нормирования) применительно к конкретному изделию, заказу или работе, услуге. Цена за единицу измерения (графа 5) установлена по данным среднерыночных цен (на основании прайсов цен поставщиков). Итоговая сумма (графа 6) рассчитана путем умножения данных по графам 4 и 5 соответственно. В результате расчетов мы получили сумму плановых материальных расходов на единицу продукции — 130 руб.

Планирование расходов на оплату труда

Расходы на оплату труда планируются на основании данных о трудоемкости изготовления единицы продукции (в нормо-часах) и стоимости часа работы трудового персонала.

Предположим, что на анализируемом предприятии сдельная система оплаты труда. То есть труд оплачивается в зависимости от сложности выполняемых работ. Для этого утверждаются часовые тарифные ставки. Каждой операции присвоена категория (разряд) сложности, в нашем примере применяется шестиразрядная сетка. Таким образом, процесс изготовления одной единицы продукции разделен на ряд операций, каждой из которых соответствует определенный разряд, в соответствии с которым и осуществляется оплата труда в дальнейшем.

Чтобы определить трудоемкость выполнения каждой операции, на предприятии должно быть организовано нормирование труда, которое предполагает установление норм времени, требуемых рабочим для выполнения каждой операции.

Нормы времени могут быть установлены соответствующими документами, действующими для конкретного производства, либо рассчитаны экспертным путем (например, при помощи хронометража).

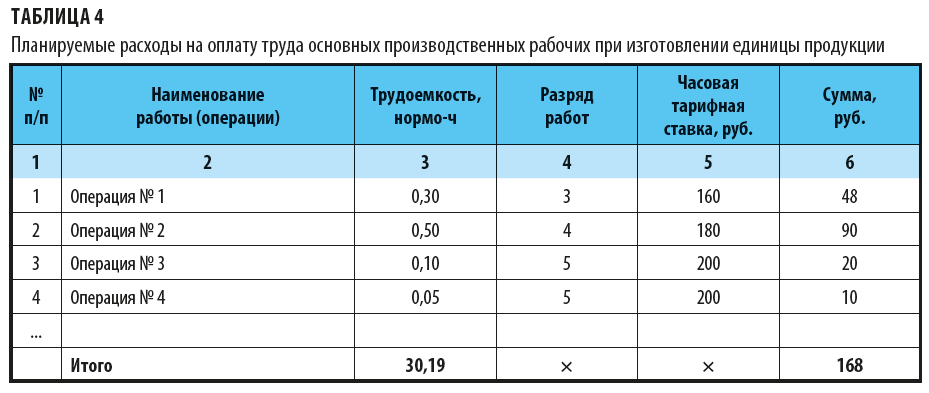

Пример расчета расходов на оплату труда основных производственных рабочих представлен в табл. 4.

В графе 3 табл. 4 «Трудоемкость, нормо-ч» указана нормативная трудоемкость выполнения каждой операции, в графе 4 «Разряд работ» — соответствующий сложности разряд выполняемой операции, в графе 5 «Часовая тарифная ставка, руб.» — оплата труда за час работы, соответствующая ее сложности или разряду.

Таким образом, мы рассчитали планируемые расходы на оплату труда (168 руб.) за изготовление единицы продукции.

Планирование суммы страховых взносов

Страховые взносы планируются по нормам отчисления (обычно 30 %):

- в Пенсионный фонд РФ на обязательное пенсионное страхование;

- в Фонд социального страхования РФ на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, а также на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний;

- в Федеральный фонд обязательного медицинского страхования на обязательное медицинское страхование.

В нашем примере планируемые расходы на уплату страховых взносов:

168 руб. × 30 % = 50,40 руб.

Планирование общепроизводственных и общехозяйственных расходов

Общепроизводственные затраты — это издержки на обслуживание и управление производством: затраты на амортизацию зданий, сооружений, производственного оборудования, транспортных средств, ремонт зданий и сооружений производственного назначения, содержание и эксплуатацию имущества, заработную плату аппарата управления цеха и страховые взносы с нее (например, инженерный состав), содержание транспортных средств, занятых перемещением грузов на территории предприятия, арендные платежи за основные средства цехового назначения и т. п.

Общехозяйственные затраты — это издержки по управлению и обслуживанию производства в целом, которые включают в себя затраты на оплату труда административно-управленческого аппарата плюс страховые взносы, командировочные расходы на разъезды по служебным вопросам, почтовые расходы, затраты на канцелярские принадлежности, охрану труда, соблюдение техники безопасности, информационные и консультационные услуги, услуги интернет-провайдеров, аренду офисных помещений и проч.

Для планирования этих категорий расходов, как правило, используют планируемый процент расходов в расчете от базы распределения.

База распределения представляет собой некий показатель, пропорционально которому распределяются расходы, не имеющие прямого отношения к производственному процессу. В качестве базы распределения общепроизводственных и общехозяйственных расходов могут быть использованы: фонд оплаты труда основных производственных рабочих, материальные расходы, прямые расходы, трудоемкость выполнения работ, время работы оборудования, объем производства и др.

Базу распределения выбирают в зависимости от того, какой из рассмотренных ранее факторов оказывает наибольшее влияние на себестоимость.

База распределения обязательно должна быть закреплена в учетной политике компании.

Для рассматриваемого примера базой распределения общепроизводственных и общехозяйственных расходов является фонд оплаты труда основных производственных рабочих.

Второй способ более простой, но в то же время и более поверхностный, так как не учитывает плановые показатели косвенных расходов. Однако как показывает практика, именно второй способ наиболее часто используется для формирования калькуляционной карточки.

Итак, в нашем примере косвенные расходы предшествующего периода распределены так:

- общепроизводственные расходы (ОПР) — 80 %;

- общехозяйственные расходы (ОХР) — 190 % соответственно от фонда оплаты труда основных производственных рабочих.

Таким образом, для планирования расходов на изготовление единицы продукции будем использовать показатели предшествующих периодов:

ОПР = 168,00 руб. × 80 % = 134,40 руб.;

ОХР = 168,00 руб. × 190 % = 319,20 руб.

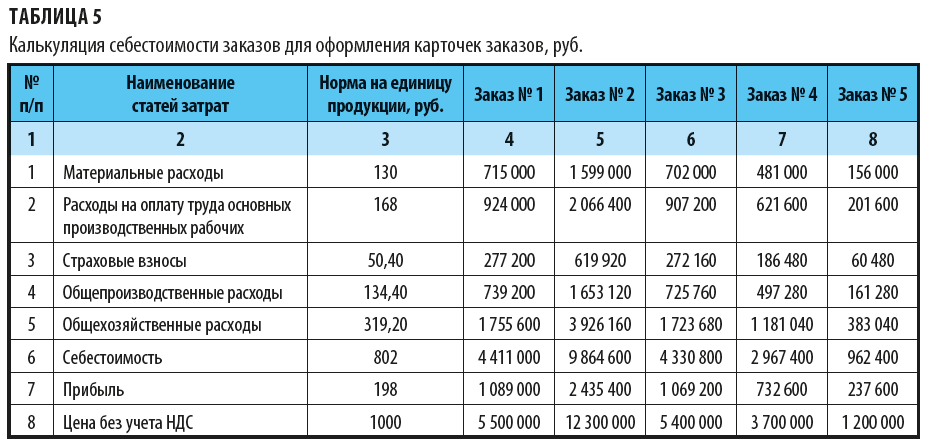

Теперь можно сформировать калькуляционную карточку для каждого заказа. Оформляем только плановую сторону (табл. 5), фактическая будет заполнена по факту исполнения каждого заказа.

Итак, мы консолидировали данные, рассчитанные ранее постатейно, и вывели значение планируемой себестоимости исполнения каждого заказа в соответствии с нормативами на изготовление единицы продукции, т. е. перемножили планируемые нормативы на количество планируемой к выпуску продукции (по данным табл. 2).

Данные расчетные показатели впоследствии попадают в плановую калькуляцию каждого заказа при формировании карточки заказа, а, как отмечалось ранее, по факту закрытия заказа будет заполнена и фактическая себестоимость. Это позволит в дальнейшем анализировать план-факт и отклонения в абсолютном выражении, чтобы выяснить причины их появления (нарушение технологии выполнения работ, брак, перерасход материалов, рост расходов предприятия и проч.).

Формирование производственной программы

Производственная программа, или, как еще иногда говорят, бюджет производства, представляет собой отражение планируемого объема производства, а не реализации, поэтому бюджет производства и бюджет продаж в количественном выражении всегда будут различаться. В первую очередь это связано с наличием в производственной программе информации о запасах готовой продукции и незавершенного производства, которые необходимы для обеспечения бесперебойности производственного процесса.

Начать стоит с анализа возможностей предприятия изготовить планируемое количество продукции.

Если возможностей предприятия недостаточно для изготовления требуемого количества продукции, необходимо рассмотреть варианты нарастить производственные мощности (например, увеличить количество основных производственных рабочих, расширить производственные площади, приобрести новое оборудование и т. д.).

Рассмотрим алгоритм оценки возможностей предприятия изготовить определенное количество продукции на основании данных о численности основных производственных рабочих:

1. Рассчитываем количество рабочих часов в анализируемый период. Для рассматриваемого примера анализируемый период — календарный год, суммарное количество рабочих часов — 1970 ч (эту информацию берем из производственного календаря на соответствующий год).

2. Рассчитываем количество основных производственных рабочих, задействованных в изготовлении продукции. По данным штатного расписания анализируемого предприятия, количество основных производственных рабочих составляет 500 чел. (все сотрудники работают при 40-часовой рабочей неделе: 5 рабочих дней в неделю по 8 рабочих часов).

3. Определяем планируемую трудоемкость изготовления единицы продукции. Для нашего предприятия она составляет 30,19 нормо-ч (см. табл. 4).

4. Рассчитываем общее количество рабочего времени (умножаем количество рабочих часов анализируемого периода на общее количество основных производственных работников): 1970 ч × 500 чел. = 985 000 чел/ч.

5. Учитываем естественные потери рабочего времени (отпуска, командировки, отгулы, больничные и проч.). Как правило, ни один работник в календарный год не сможет работать все 1970 ч. Как минимум, работодатель обязан предоставить ему ежегодный оплачиваемый отпуск, не говоря уже о возможности заболевания или вынужденной необходимости по тем или иным причинам отсутствовать на рабочем месте. На предприятиях ведется учет по балансу рабочего времени, благодаря которому можно сводить статистические данные по потерям рабочего времени. Итак, для рассматриваемого примера планируемый процент потерь рабочего времени составляет 16,5.

6. Рассчитываем полезный фонд рабочего времени — вычитаем из общего календарного количества рабочего времени потери рабочего времени:

985 000 ч – (985 000 ч × 16,5 %) = 822 475 ч.

7. Определяем, какое количество изделий предприятие может изготовить при имеющейся численности — делим полезный фонд рабочего времени на трудоемкость изготовления единицы изделия:

822 475 ч / 30,19 нормо-ч = 27 243,00 шт.

Итак, планируемый объем продаж (см. табл. 2) — 28 100 ед. продукции, а возможный объем производства при нынешней численности рабочих — 27 743 ед. продукции, или на 857 ед. меньше планируемого объема реализации.

Однако пока это не говорит о том, что необходимо нарастить производственные мощности — мы еще не оценили запас готовой продукции.

В случае когда объем продаж превышает возможный объем производства, у предприятия должно быть достаточное количество запасов готовой продукции с предыдущего отчетного периода либо надо рассматривать другие варианты:

- сократить объем продаж. Редко используется, так как ни одному предприятию не хочется терять потенциальную выгоду от большего объема продаж;

- увеличить количество основных производственных рабочих — при условии, что в следующем отчетном периоде не ожидается снижения объема продаж. В противном случае рабочих придется сокращать или прибегать к вынужденным производственным простоям (в соответствии с Трудовым кодексом РФ с оплатой не менее 2/3), что всегда негативно сказывается на состоянии предприятия;

- увеличить рабочее время, привлекая рабочих к работе сверхурочно и в выходные и праздничные дни. При этом надо учитывать, что законодательством допускается не более 120 ч в год сверхурочных работ, а оплата труда основных производственных рабочих увеличится в 1,5–2 раза. Соответственно, возрастут издержки при постоянной цене за единицу продукции, следовательно, уменьшится уровень прибыльности производства;

- уменьшить трудоемкость изготовления единицы продукции путем повышения квалификации сотрудников или применения механизации определенных процессов производства.

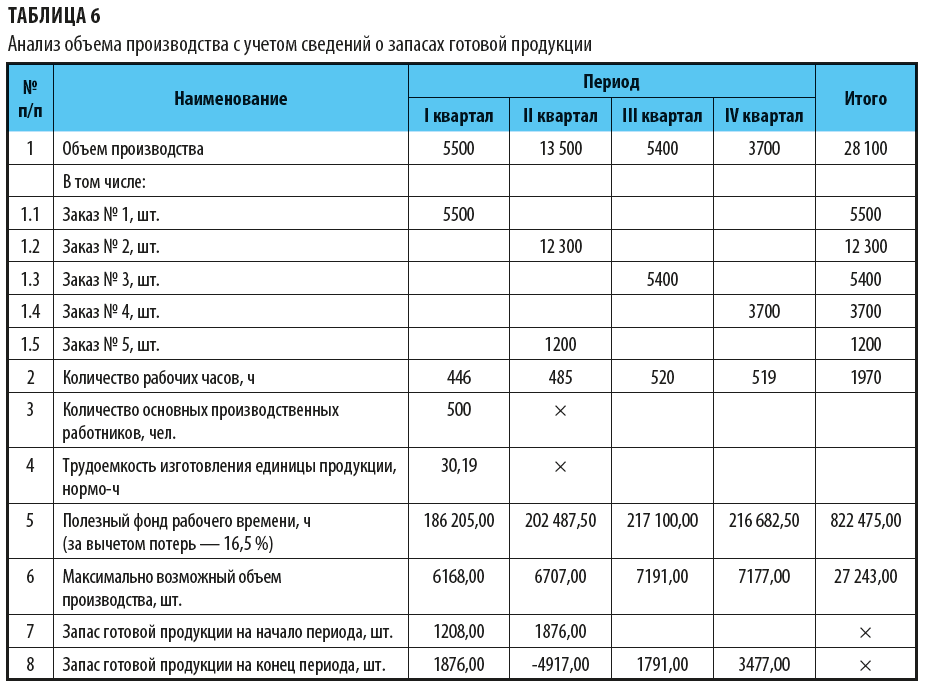

Сведем расчетные показатели в таблицу (табл. 6) и дополним их сведениями о запасах готовой продукции.

Мы рассчитали, сколько продукции предприятие может произвести за год, однако бюджет продаж составлен поквартально. Следовательно, и объем производства стоит оценивать таким же образом, чтобы узнать, с какого квартала наблюдается нехватка продукции.

Итак, запас готовой продукции на начало периода составляет 1208 ед. продукции, а возможный объем производства — 6168 ед., что позволяет реализовать заказ № 1 (5500 ед. продукции).

Однако во II квартале ситуация меняется. При запасе готовой продукции в 1876 ед. и возможном объеме производства в 6707 ед., предприятие сможет исполнить только заказ № 5.

Но уже начиная с III квартала ситуация вновь выравнивается, и предприятие за счет возможного объема производства и без учета запаса готовой продукции на складе может исполнять заказы в полном объеме.

Проанализируем структуру планируемых продаж. Только во II квартале наблюдается значительный скачок, превышающий в 2–3 раза объем реализации в остальные периоды. Учитывая то, что такая ситуация наблюдается только в одном квартале, если предприятие увеличит штат работников, в дальнейшем данное количество рабочих уже будет не востребовано, так как заказы по объемам в последующих кварталах ниже. Следовательно, предприятие начнет выпускать сверх необходимого количества продукции, что приведет к затовариванию складов готовой продукции и увеличит расходы на ее хранение, причем пока неизвестно, когда она будет реализована.

В противном случае, предприятие будет вынуждено сократить штат или выплачивать 2/3 в соответствии с Трудовым кодексом РФ в случае производственного простоя.

В качестве решения сложившейся проблемы только для II квартала можно рассмотреть следующие варианты:

- заключить договор со сторонней организацией, например, на изготовление 4917 ед. продукции, а 8583 ед. продукции предприятие изготовит само. При этом предприятие сэкономит на прямых расходах, однако возрастут иные расходы. В данном случае стоит оценить, что экономически выгоднее.

Преимущество этого варианта: перезаключать договор с заказчиком не надо — сторонняя организация выступает как соисполнитель и продукцию будет сдавать непосредственно предприятию;

- заключить срочные трудовые или гражданско-правовые договоры, т. е. принять работники исключительно для выполнения конкретного объема работ.

По вопросу применения срочных трудовых и гражданско-правовых договоров (ГПД) есть много спорных нюансов, в том числе со стороны законодательства.

При заключении ГПД работодатель не ведет кадровый документооборот, не предоставляет отпуска, а оплачивает труд только по факту выполнения работы, как правило, на основании акта выполненных работ. Однако судебная практика свидетельствует о том, что многие работодатели специально «уходят» от оформления трудовых договоров, чтобы исключить многие расходы на содержание сотрудников. Если выявляют такое нарушение, на юридическое лицо налагаются значительные штрафы. В рассматриваемом примере юридически верное решение — оформить срочные трудовые договоры;

пересмотреть условия заключенных договоров и выполнения заказов в позаказном планировании.

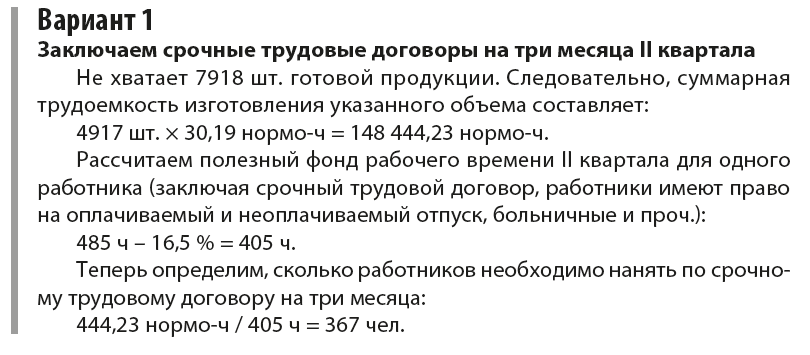

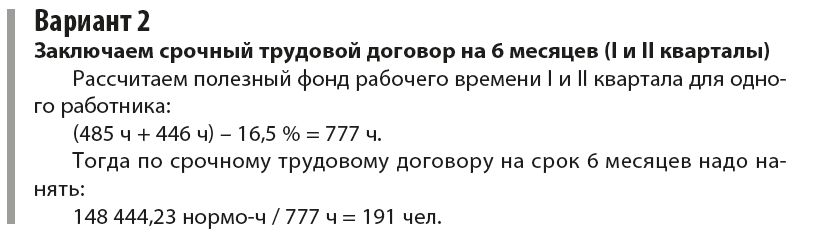

Рассмотрим вариант заключения срочных трудовых договоров. Рассчитаем, на сколько нужно увеличить штат основных производственных работников и с какого периода:

Как видим, оба варианта очень затратны и сложно выполнимы, ведь найти такое большое количество людей — задача не из легких. Не говоря уже о возможных проблемах по обучению принятых работников.

Поэтому считаем, что наиболее выгодный вариант — провести переговоры с заказчиком и пересмотреть условия поставки. Например, что касается заказа № 2, можно обсудить возможность распределить весь объем заказа по кварталам вплоть до четвертого с учетом того, что запасы готовой продукции данных периодов (см. табл. 6) позволяют реализовать необходимое количество продукции.

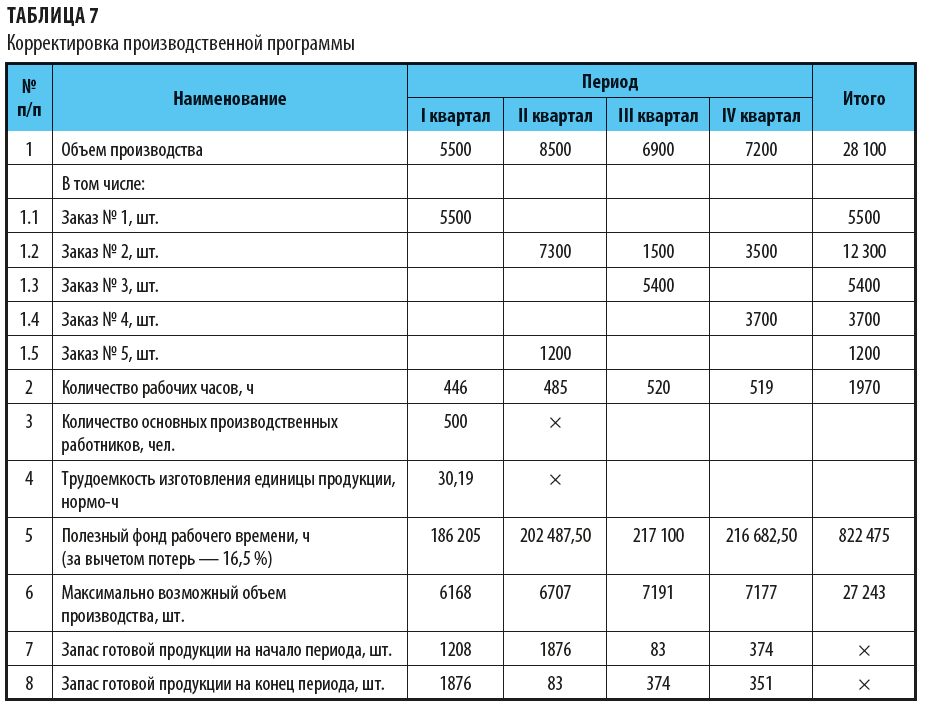

На основании предложенных мероприятий сформируем производственную программу (табл. 7).

С учетом предложенных мероприятий мы распределили объемы продаж заказа № 2 по I, II и III кварталам таким образом, чтобы предприятие могло выпустить необходимый объем продукции при имеющейся численности основных производственных рабочих.

Сравнивая табл. 6 и 7, стоит обратить внимание на снижение объемов запасов готовой продукции на складах. Это сэкономит средства компании на их содержание и исключает затоваривание складов.

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам