В последнее время сформировались два основных направления контрольной работы налоговых органов. Первое — это камеральные и выездные проверки налогоплательщиков. Решения по таким проверкам принимаются в соответствии со ст. 101 Налогового кодекса Российской Федерации (далее — НК РФ).

Второе направление — это все остальные мероприятия контроля, которые осуществляет налоговая служба (проверка соблюдения порядка постановки на учет в налоговом органе, сроки представления бухгалтерской и налоговой отчетности и пр.). Эти мероприятия налогового контроля проводятся в порядке, предусмотренном ст. 101.4 НК РФ.

Безусловно, рассмотреть все сферы применения налогового контроля в одной статье невозможно. Поэтому мы обратим внимание на отдельные наиболее важные моменты в развитии контрольной работы налоговых органов и проанализируем ситуации, связанные с рисками для организаций оказаться в зоне пристального внимания контролирующих органов.

Статья будет полезна работникам финансовых и экономических служб, так как представленная информация поможет избежать возможных проблем и негативных последствий, которые могут возникнуть в силу недостаточной информационной осведомленности и изменений в налоговом законодательстве.

Теоретически налоговый контроль должен выполнять не только контрольную, но и распределительную, социальную функции. Пока же он носит преимущественно фискальный характер. Акценты сделаны на выявлении нарушений и привлечении виновных к ответственности, возмещении причиненного государству ущерба; применении высоких штрафов за налоговые правонарушения. Так, например, были установлены критерии законной и незаконной налоговой оптимизации, что способствовало усилению аналитической составляющей налогового контроля (Постановление Пленума ВАС РФ от 12.10.2006 № 53 «Об оценке арбитражными судами обоснованности получения налогоплательщиками налоговой выгоды»).

В последние годы налоговые органы ведут работу по легализации налоговой базы, по борьбе с убыточными предприятиями. Соответствующие комиссии были созданы в налоговых органах и администрациях субъектов Федерации. При этом число налоговых споров остается стабильно высоким. Полагаем, что объективно это связано, в частности, с тем, что в российском налоговом законодательстве отсутствуют четкие критерии разграничения экономически оправданных и необоснованных затрат. Кроме того, действующее законодательство не содержит единого перечня доказательств, которые могут быть использованы при рассмотрении налоговых споров.

Отбор организаций для проведения мероприятий налогового контроля осуществляется инспекциями с учетом разработанных для этой цели:

- рекомендаций по проведению выездных налоговых проверок (письмо ФНС России от 25.07.2013 № АС-4-2/13622);

- рекомендаций по проведению камеральных налоговых проверок (письмо ФНС России от 16.07.2013 № АС-4-2/12705);

- рекомендаций по проведению мероприятий налогового контроля (письмо ФНС России от 17.07.2013 № АС-4-2/12837).

Мероприятия налогового контроля — это своего рода инструменты, с помощью которых контролирующий орган проверяет соблюдение налогового законодательства и выявляет нарушения (гл. 14 НК РФ). Способы получения информации для проверки — истребование документов у налогоплательщика, у его контрагентов, опросы свидетелей, осмотр территории (помещения), выемка документов (предметов), экспертиза, привлечение специалистов и переводчиков.

Рассмотрим, какие основные изменения в законодательстве произошли в части использования перечисленных инструментов при осуществлении мероприятий налогового контроля.

Досудебный порядок рассмотрения налоговых споров

Федеральным законом от 02.07.2013 № 153-ФЗ был внесен ряд положительных поправок в Налоговый кодекс РФ (вступили в силу с 01.01.2014), цель которых, во-первых, создать благоприятные условия для урегулирования споров между налоговой службой и налогоплательщиками без обращения в суд, а во-вторых — снизить нагрузку на судебные инстанции, обеспечивая последовательность досудебной и судебной стадий разрешения налоговых споров.

Одна из поправок предусматривает обжалование решений налоговых органов в досудебном порядке всех без исключения проверок, по которым выявлены доначисления или наложены штрафы. То есть прежде чем идти в суд, налогоплательщик, который не согласен с вынесенным решением, обязан обжаловать решение налоговиков в вышестоящем налоговом органе. В перспективе такие новшества могут иметь неоспоримые преимущества за счет быстрого рассмотрения споров. Кроме того, урегулирование в досудебной форме определенно снижает издержки налогоплательщика — не надо оплачивать госпошлину, услуги представителей, нести прочие расходы.

Таким образом, с 01.01.2014 ненормативные акты налоговых органов, действия или бездействие их должностных лиц рассматриваются в судебном порядке только после их обжалования в вышестоящий налоговый орган.

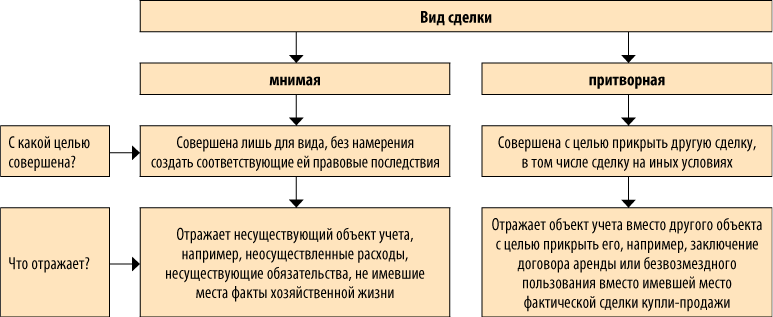

Запрет на оформление документов по мнимым и притворным сделкам

С 01.01.2014 установлен запрет на принятие к учету документов, которыми оформляются не имевшие места факты хозяйственной деятельности, в том числе лежащие в основе мнимых и притворных сделок.

В Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» были введены понятия мнимого и притворного объектов учета.

Под мнимым объектом бухгалтерского учета понимается несуществующий объект, отраженный в бухгалтерском учете лишь для вида; под притворным объектом — отраженный в бухгалтерском учете вместо другого объекта с целью прикрыть его. Различия между мнимой и притворной сделками согласно ст. 170 ГК РФ представлены на рис. 1.

Рис. 1. Различия между мнимой и притворной сделками

Лицо, ответственное за оформление факта хозяйственной жизни, обеспечивает своевременную передачу первичных учетных документов для регистрации содержащихся в них данных в регистрах бухгалтерского учета, а также достоверность этих данных. Таким образом, лицо, на которое возложено ведение бухгалтерского учета, и (или) лицо, с которым заключен договор об оказании услуг по ведению бухгалтерского учета, не несут ответственность за соответствие составленных другими лицами первичных учетных документов свершившимся фактам хозяйственной жизни.

Теперь рассмотрим практическую сторону вопроса квалификации мнимых и притворных сделок.

Ситуация 1

Организация не проводила текущий ремонт здания, но бухгалтер получил документы о его выполнении подрядным способом. В погашение обязательства была произведена оплата. Бухгалтер отразил расход в учете и в отчетности о финансовых результатах.

В данной ситуации расход и обязательство являются мнимыми объектами. При этом виновными лицами являются сотрудники, подписавшие соответствующие документы.

____________________

Последствием совершения мнимой сделки является так называемая двухсторонняя реституция (п. 2 ст. 167 ГК РФ), а именно: каждая из сторон сделки обязана возвратить другой все полученное по сделке, а в случае невозможности возвратить полученное в натуре (когда полученное выражается в пользовании имуществом, выполненной работе или предоставленной услуге) — возместить его стоимость в деньгах, если иные последствия недействительности сделки не предусмотрены законом.

Последствия совершения притворной сделки отличны от последствий совершения мнимой сделки.

При установлении факта занижения налоговой базы вследствие мнимой или притворной сделки налоговый орган, руководствуясь подп. 3 п. 2 ст. 45 НК РФ, вправе самостоятельно осуществить изменение юридической квалификации сделки и обратиться в суд с требованием о взыскании доначисленных налогов (начисленных пеней, штрафов).

Правомерность такой позиции подтверждена и судебными решениями (п. 7 Постановления Пленума ВАС РФ от 10.04.2008 № 22).

Расширение перечня сделок, признаваемых контролируемыми

Понятие «контролируемые сделки» введено в Налоговый кодекс РФ с 2012 г. Контролируемые сделки — это сделки, цены которых налоговые органы вправе проверить на соответствие рыночным (ст. 105.14 НК РФ). Контролируемыми сделками признаются сделки между взаимозависимыми лицами и сделки, которые приравниваются к таковым.

В пункте 2 ст. 105.1 НК РФ приведен перечень лиц, которые однозначно признаются взаимозависимыми. В частности, к ним относятся лица, связанные родственными узами (подп. 11 п. 2 ст. 105.1) физическое лицо и его родственники:

- супруг (супруга);

- родители (в том числе усыновители);

- дети (в том числе усыновленные);

- полнородные и неполнородные братья и сестры;

- опекун (попечитель) и подопечный.

Взаимозависимыми для целей налогообложения являются:

- организации в случае, если одна организация прямо и (или) косвенно участвует в другой организации и доля такого участия составляет более 25 процентов;

- физическое лицо и организация в случае, если такое физическое лицо прямо и (или) косвенно участвует в такой организации и доля такого участия составляет более 25 процентов;

Ранее правильность применения цен в сделках между контрагентами проверялась в рамках камеральных и выездных проверок. После введения в Налоговый кодекс гл. 14.5 проверки применения цены в сделках между взаимозависимыми лицами на соответствие их рыночным ценам происходят в особом порядке. Это обусловлено спецификой представления дополнительных документов для их проведения. Так, налогоплательщики обязаны уведомлять налоговые органы о контролируемых сделках, совершенных ими в календарном году. Срок подачи уведомления — не позднее 20 мая года, следующего за календарным годом, в котором совершены контролируемые сделки.

Приведем классический пример контролируемой сделки между взаимозависимыми лицами.

Пример

Единственный учредитель и директор ООО продает принадлежащее организации здание своему сыну-предпринимателю. ООО и его единственный учредитель, являющийся одновременно директором, — это взаимозависимые лица, поскольку доля участия директора составляет более 25 % (подп. 2 п. 2 ст. 105.1 НК РФ). Директор и его сын — тоже взаимозависимые лица, поскольку долей участия физического лица в организации признается совокупная доля его самого и его взаимозависимых лиц (подп. 11 п. 2 ст. 105.1, п. 3 ст. 105.1 НК РФ).

_____________________

Таким образом, значительное влияние и контроль могут иметь место в силу (п. 8 Положения по бухгалтерскому учету «Информация о связанных сторонах» (ПБУ 11/2008), утвержденного Приказом Минфина России от 29.04.2008 № 48н):

- участия в уставном (складочном) капитале;

- положений учредительных документов;

- заключенного соглашения;

- участия в наблюдательном совете;

- иных обстоятельств.

Рассмотрим еще одну ситуацию по определению наличия взаимозависимости между участниками торговой сделки (в данном случае — по перепродаже товаров.

Ситуация 2

Организация, применяющая общий режим налогообложения, занимается оптовой торговлей. Все ее покупатели приобретают товар для последующей перепродажи. При этом крупным партнерам организация устанавливает наценку 7 %, а средним и мелким — от 7 до 20 %. Один из крупных партнеров является соучредителем организации-продавца с долей участия в уставном капитале продавца 45 %. И организация-продавец, и покупатель — ее соучредитель применяют общую систему налогообложения.

В этой ситуации налоговые органы вправе проверять цены по сделкам организации-продавца и ее соучредителя, поскольку данные сделки осуществляются между взаимозависимыми лицами. ФНС России может скорректировать налоговую базу по сделке с взаимозависимым лицом, если ее коммерческие и финансовые условия отличаются от условий сопоставимых сделок между лицами, которые не являются взаимозависимыми. То есть применяется общий принцип — сравнение условий в анализируемых и сопоставимых сделках (п. 1 ст. 105.3, п. 1 ст. 105.5 НК РФ).

Если организация продает невзаимозависимым лицам такие же (идентичные или однородные) товары (ст. 105.9 НК РФ), что и своему учредителю, и эти сделки сопоставимы по условиям или могут быть сопоставимы с помощью корректировок (например, по условиям платежа, количеству товаров), то именно они и будут сравниваться с анализируемой сделкой. Причем для применения метода сопоставимых рыночных цен достаточно всего одной полностью сопоставимой сделки.

_________________

Перечень контролируемых сделок с 01.01.2014 расширен. Такими сделками теперь признаются также:

- сделки между взаимозависимыми лицами, если хотя бы одна из сторон сделки является резидентом ОЭЗ (особой экономической зоны), налоговый режим в которой предусматривает специальные льготы по налогу на прибыль, при этом другая сторона сделки не является резидентом такой особой экономической зоны (подп. 5 п. 2 ст. 105.14 НК РФ);

- сделки с организацией, владеющей лицензией на пользование участком недр (в соответствии с условиями, установленными подп. 6 п. 2 ст. 105.14 НК РФ);

- сделки с участником регионального инвестиционного проекта, применяющим налоговую ставку по налогу на прибыль организаций, подлежащему зачислению в федеральный бюджет, в размере 0 % и (или) пониженную налоговую ставку по налогу, подлежащему зачислению в бюджет субъекта РФ (подп. 7 п. 2 ст. 105.14 НК РФ);

- совокупность сделок по реализации товаров (выполнению работ, оказанию услуг), совершаемых с участием (при посредничестве) плательщиков ЕСХН или ЕНВД (подп. 1 п. 1 ст. 105.14 НК РФ).

Таким образом, организация, выявившая у себя подконтрольную сделку, должна самостоятельно направить о ней уведомление в налоговую инспекцию по месту своего нахождения. Крайний срок для выполнения этой обязанности — 20 мая года, следующего за отчетным. То есть сообщить о контролируемых сделках по итогам 2013 г. нужно не позднее 20.05.2014 (ст. 105.16 НК РФ). Если организация нарушит этот срок, то возможен штраф в размере 5000 руб. (ст. 129.4 НК РФ). Поступившие сведения о контролируемых сделках налоговая инспекция перенаправит в ФНС России. Анализом примененных организацией цен займутся специалисты центрального аппарата (ст. 105.17 НК РФ). Методы, которыми они будут пользоваться, представлены в гл. 14.3 НК РФ. По сути, это еще один вид налогового контроля (помимо камеральных, выездных и встречных проверок).

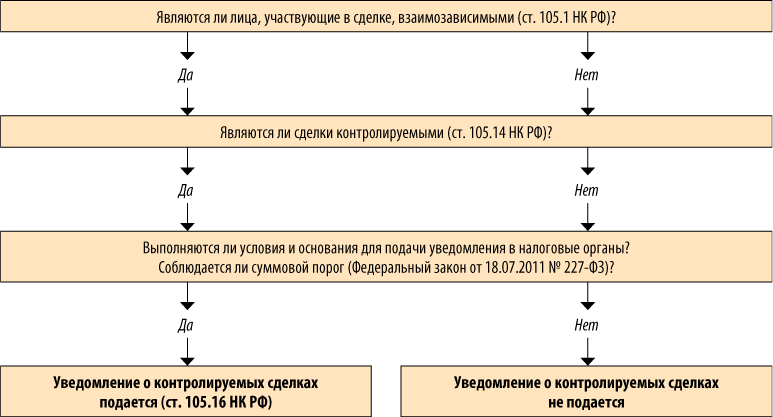

Чтобы определить, является ли сделка контролируемой и следует ли организации подавать уведомление за истекший календарный год, можно воспользоваться следующим алгоритмом (рис. 2).

Рис. 2. Алгоритм определения контролируемой сделки

В марте 2014 года Росфинмониторингом на обсуждение в правительство были внесены положения Национального плана по противодействию уклонению от уплаты налогов и сокрытию бенефициарных владельцев компаний, рассчитанного на ужесточение режима обязательного раскрытия бенефициаров любых компаний, введение в законодательство запрета на злоупотребление правами при уплате налогов, объявление контролируемыми всех сделок с офшорами. При этом сам по себе План является лишь подготовкой к широкому обсуждению и разработке Концепции развития системы противодействия легализации (отмыванию) доходов, полученных преступным путем, готовящегося целой группой ведомств — Росфинмониторингом, МВД, Минфином, ФСКН, ФСБ и др.

Понятие «бенефициарный владелец» раскрыто в ст. 3 Федерального закона от 25.07.2002 № 115-ФЗ (в ред. от 21.07.2014) «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма». Так, бенефициарный владелец — это физическое лицо, которое прямо или через третьих лиц владеет более чем на 25 % юридическим лицом либо имеет возможность контролировать его действия.

Согласно указанному Федеральному закону банки обязаны идентифицировать всю цепочку реальных собственников принесенных им денег, а клиенты — сообщать о наличии у них бенефициаров.

Если компания не раскрывает своих бенефициаров, то процентные доходы по российским ценным бумагам, учитываемым в депозитарии, облагаются 30%-ным налогом на прибыль. Такие изменения уже внесены в Налоговый кодекс РФ (п. 4.2 ст. 284 НК РФ). Далее планируется ограничить доступ к госзакупкам и любым видам господдержки для фирм с иностранным бенефициаром. Также это коснется фирм с непрозрачной структурой владения;

Кроме того, готовящиеся сейчас поправки к Налоговому кодексу РФ предусматривают уплату налога с доходов контролируемых из России иностранных компаний. Предполагается, что российские налогоплательщики, прямо или косвенно владеющие более чем 10 % капитала иностранной компании, будут обязаны сообщить об этом российским налоговым органам. Сам по себе факт такого владения налоговых последствий не вызывает. Но они появятся, если станет известно о том, что контролируемая из РФ компания не распределяет дивиденды между собственниками, то есть используется для увода прибыли от налогообложения. В этом случае соответствующая доля этого дохода будет «приписана» собственникам в РФ, и с нее придется заплатить налог по стандартным ставкам — предположительно 20 % для компаний и 13 % для граждан (против нынешней ставки налога на дивиденды в 9 % для обеих категорий налогоплательщиков). Смысл предлагаемых Минфином России новаций — обязать компании, формально зарегистрированные за рубежом, но управляемые из России, платить налог на прибыль по законодательству РФ.

Таким образом, в ближайшем будущем:

- предполагается ввести понятие «налоговый резидент РФ» для организаций. Так, например, если иностранную организацию признают таковым, то обяжут платить налоги в России. Критерии резидентства могут быть следующими: в России находится собственник (бенефициар), управление компанией осуществляется из РФ, производство осуществляется на территории РФ и т. д. При этом соглашения об избежании двойного налогообложения расторгаться не будут. Очевидно, что налоги, уплаченные в другой стране, при наличии такого соглашения можно будет учесть;

- организации должны будут платить налог на прибыль с доходов контролируемых из РФ иностранных компаний в том случае, если они не распределяют прибыль и не перечисляют дивиденды собственникам в РФ. Льготная ставка налога на дивиденды применяться не будет.

Изменения в порядке вручения документов, связанных с осуществлением налогового контроля

В заключение небольшого обзора основных тенденций в проведении мероприятий налогового контроля стоит обратить внимание и на изменения в порядке вручения документов, связанных с осуществлением налогового контроля.

Документы, которые используются налоговыми органами при реализации их полномочий (такие как решение о проверке, требование о представлении документов, справка об окончании проверки, уведомление о вызове налогоплательщика, акт проверки, решение о привлечении к ответственности за совершение налогового правонарушения), могут быть направлены адресату (или его представителю) по почте заказным письмом.

В случае направления таких документов по почте они будут высланы:

- организации — исключительно на так называемый юридический адрес, то есть адрес, указанный в ЕГРЮЛ;

- индивидуальному предпринимателю — на адрес места его жительства (места пребывания) или на предоставленный налоговому органу адрес для направления документов, содержащийся в ЕГРН.

Это изменения уже действуют в связи с внесением Федеральным законом от 28.06.2013 № 134-ФЗ (в ред. от 21.07.2014) поправок в ст. 31 НК РФ (норма дополнена п. 5). Поэтому если организация фактически находится по другому адресу и в связи с этим не получит почтовую корреспонденцию, все риски, связанные с ее неполучением, будут возложены непосредственно на организацию. А организацию, которая долгое время не реагирует на налоговые письма, инспекция вправе ликвидировать через суд. С этим согласился и Пленум ВАС в Постановлении от 30.07.2013 № 61.

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам