Какие есть виды сдельной формы оплаты труда?

В каких случаях выгодно применять сдельную форму оплаты труда?

Как внедрить в компании сдельную форму оплаты труда?

Как рассчитать сдельный заработок работника?

Заработная плата для работников — наиболее мотивационный «локомотив» для выполнения поставленных руководством задач быстро и качественно. И очень важно правильно выбрать систему оплаты труда.

Например, если для производственных рабочих установить должностной оклад (т. е. использовать повременную систему оплаты труда), потеряется мотивационная составляющая: работнику нет смысла работать усердно, если в любом случае, на 100 % отработав рабочее время, он получит свой оклад (исключение — применение системы премирования).

Совсем другое дело — сдельная форма оплаты труда, которая учитывает как количественные, так и качественные показатели результатов труда. При сдельной форме оплаты труда заработная плата работника зависит от количества выпущенной продукции (выполненной работы или оказанной услуги) и рассчитывается по утвержденным внутри предприятия сдельным расценкам за единицу выпущенной продукции (работы или услуги).

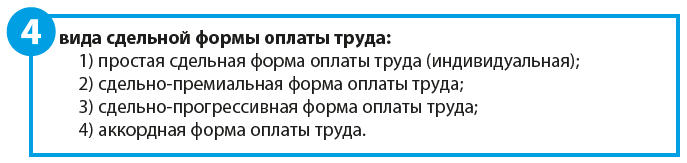

Какие есть виды сдельной формы оплаты труда?

Сдельная форма оплаты труда подразделяется на индивидуальную и коллективную.

При индивидуальной системе оплаты труда заработная плата начисляется каждому рабочему за фактически выполненный объем работы.

Если применяется коллективная форма оплаты труда, индивидуальная заработная плата зависит от объема работ, выполненных всем коллективом (бригадой).

Простая сдельная форма оплаты труда (индивидуальная) основывается на тарифной системе, созданной на основе тарифных ставок, тарифной сетки, Единого тарифно-квалификационного справочника работ и профессий (ЕТКС), Единого квалификационного справочника должностей руководителей, специалистов и других служащих (ЕКС), профессиональных стандартов.

Простая сдельная форма оплаты труда (коллективная) аналогична индивидуальной. Основное отличие в том, что работники объединяются в бригады для более эффективного выполнения работ. Объем работ и оплата труда распределяется на весь коллектив бригады.

В бригаде, несмотря на то что это коллективный труд, большое значение имеет индивидуальный вклад в общее дело. Но как его оценить, если нет индивидуального учета выполненных каждым рабочим работ?

Как правило, общий сдельный заработок бригады распределяют между его членами на совете бригады в соответствии с объемами и качеством работы каждого рабочего. Обычно при таком распределении используют коэффициент трудового участия (КТУ) или коэффициент трудового вклада (КТВ), которые позволяют учитывать личный вклад каждого рабочего при коллективной форме организации труда.

На что обращает внимание совет бригады при распределении сдельного заработка между членами бригады:

• на разрядность выполняемых работ;

• освоение новых видов работ, обучение другим специальностям;

• совмещение профессий, расширение зоны обслуживания;

• количество брака;

• качество выполняемой работы;

• потери рабочего времени;

• скорость выполнения работы;

• соблюдение трудовой дисциплины, внутреннего трудового распорядка и т. д.

К сведению

Совет бригады и его состав устанавливаются приказом или распоряжением руководителя предприятия. В состав совета избирают наиболее авторитетных и квалифицированных работников бригады. Возглавляет совет бригадир — самый авторитетный и высококвалифицированный представитель бригады.

Бригадир организовывает работу бригады, обеспечивает выполнение производственного плана (часто это показатель для начисления премии), работает в тесном взаимодействии с советом бригады.

При коллективном бригадном труде работники одной бригады заинтересованы в выполнении большого количества работы с соответствующим качеством, а весь заработанный объем заработный платы они делят на всех, за исключением:

• доплат за работу в условиях, отклоняющихся от нормальных (работа в ночное время, сверхурочная работа, работа во вредных и тяжелых условиях труда, работа в выходные и праздничные часы, бригадирские надбавки и т. д.);

• надбавок за стаж работы на данном предприятии, классность, мастерство и т. д.;

• выплат по листам нетрудоспособности, пособий по беременности и родам и иных индивидуальных выплат.

Сдельно-премиальная форма оплаты труда отличается от простой сдельной формы оплаты труда тем, что помимо заработной платы по сдельным расценкам работнику начисляется еще и премия за выполнение определенных показателей (например, уменьшение брака, значительный рост выработки и т. д.), что дополнительно стимулирует работников лучше, быстрее и качественнее выполнять работу.

При сдельно-прогрессивной форме оплаты труда установленная норма выработки оплачивается по стандартному фиксированному тарифу, а все, что сверх нормы, — по повышенному тарифу. Это мотивирует рабочих повышать производительность труда.

При аккордной системе оплаты труда оплачивается определенный комплекс работ, а не отдельная деталь или операция. Как правило, формируется аккордное задание, которое включает в себе полный перечень работ, которые необходимо выполнить.

К сведению

В случае если выполняться весь комплекс работ будет в долгосрочный период, может начисляться аванс. Во всех остальных случаях оплата осуществляется только после выполнения всех работ (комплекса работ) по аккордному заданию.

Данная форма оплаты труда распространена в строительных и ремонтных организациях.

Аккордное задание выдается не на одного человека, а на всю бригаду, поэтому, аналогично простой бригадной форме оплаты труда, здесь можно применять коэффициент трудового участия для распределения полученного на бригаду заработка или, например, распределять его соразмерно отработанному времени.

В каких случаях выгодно применять сдельную систему оплату труда?

Сдельную систему оплату труда целесообразно применять, если можно дать количественную оценку выполненным работам, оказанным услугам, выпущенной продукции и т. д. (например, по трудоемкости выполнения операции или за каждую выпущенную деталь) и необходимо мотивировать сотрудников компании повысить производительность труда.

Как мы уже писали, сдельная форма оплаты труда чаще всего применяется при оплате труда производственных рабочих, точнее, основных производственных рабочих, от которых непосредственно зависит количество выпускаемой продукции. Это обусловлено в первую очередь зависимостью заработной платы работников от количества и качества выпущенной продукции: чем больше продукции выпустило предприятие (изготовила бригада или конкретный работник), тем выше уровень заработной платы.

Благодаря такой зависимости мотивация у производственных работников намного выше — в их интересах работать интенсивнее, чтобы получить высокую оплату за свой труд.

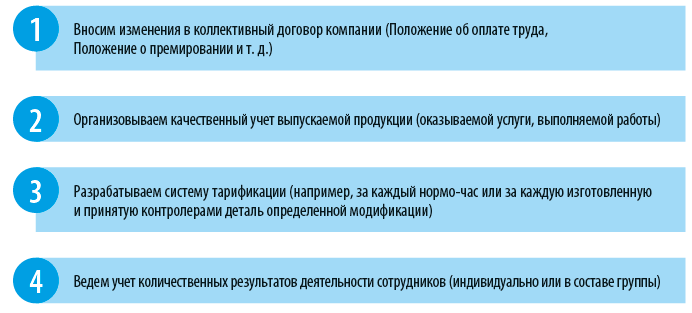

Что нужно сделать, чтобы внедрить на предприятии сдельную систему оплаты труда?

Предлагаем алгоритм внедрения на предприятии сдельную систему оплаты труда:

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам