Для того чтобы эффективно управлять современным предприятием, его руководству необходимо своевременно получать управленческую отчетность, показатели которой достоверно отражают различные аспекты хозяйственной деятельности. Система управленческой отчетности включает в себя разные группы отчетов. Одной из них является операционная отчетность, которая составляется на самые краткие временные периоды и занимает первое место по количеству пользователей. Давайте посмотрим, что это за отчетность и что в нее входит.

Назначение и виды операционной управленческой отчетности

Все виды управленческой отчетности можно разделить на несколько групп:

• операционная отчетность;

• бюджетная отчетность;

• сводная отчетность;

• аналитическая отчетность.

К операционной управленческой отчетности можно отнести отчеты, показатели которых отражают текущую деятельность предприятия в краткосрочных периодах. Такая отчетность необходима для того, чтобы получать управленческую информацию для оценки результатов деятельности и их соответствия утвержденным для подразделений компании тактическим и стратегическим целям. На основе анализа данных оперативной управленческой отчетности руководство компании принимает решения о необходимости проведения корректирующих мероприятий.

Полноценная система операционной управленческой отчетности позволяет менеджменту организации решать следующие задачи:

- обнаруживать отклонения от нормативных значений показателей деятельности компании на ранних стадиях их возникновения;

- оперативно предпринимать корректирующие меры по повышению эффективности деятельности;

- оценивать эффективность работы отдельных функциональных подразделений и бизнес-процессов компании;

- выявлять узкие места в операционной деятельности и бизнес-процессах;

- наиболее рационально распределять ресурсы по направлениям деятельности и бизнес-процессам;

- обеспечивать основу для эффективной мотивации персонала компании.

Операционную управленческую отчетность также можно сгруппировать по следующим признакам:

1. По периодичности формирования бывает отчетность:

- ежедневная, содержащая самые оперативные отчеты, позволяющие контролировать критически важные показатели деятельности;

- еженедельная или подекадная, дающая возможность контролировать динамику показателей деятельности компании в краткосрочной перспективе и своевременно корректировать действия ее сотрудников;

- ежемесячная или ежеквартальная, позволяющая проводить более детальный и комплексный анализ деятельности компании с выявлением ее тенденций.

2. По уровню пользователей выделяют отчеты, составляемые:

- для руководства компании, содержащие наиболее общую информацию о результатах ее деятельности;

- для топ-менеджеров организации, показатели которых предоставляют информацию о ключевых параметрах развития бизнеса;

- для менеджеров среднего звена, которые детализируют информацию о деятельности компании до уровня ее структурных подразделений, направлений бизнеса, аналитики доходов и расходов и т. п.;

- для линейных менеджеров, содержащие наиболее детальные данные о хозяйственных операциях и процессах организации.

3. По функциональности показателей бывает:

- финансовая отчетность, которая содержит данные о движении денежных средств, дебиторской и кредиторской задолженности, доходах и расходах компании и т. п.;

- коммерческая отчетность, включающая данные о реализации продукции, клиентской базе и активности, эффективности каналов сбыта, сбытовой наценке и т. д.;

- производственная отчетность, содержащая показатели объемов выпуска, производительности и загрузки оборудования, расхода сырья и материалов, количества брака и прочие производственные показатели;

- логистическая отчетность, отражающая динамику и состояние запасов, их оборачиваемость, сроки поставок, затраты на транспортировку и хранение сырья и продукции;

- кадровая отчетность, которая содержит информацию о численности персонала, производительности труда, текучести кадров, выполнении нормативов и т. д.

В целом наличие у компании системы операционной управленческой отчетности дает ей целый ряд конкурентных преимуществ в управлении хозяйственной деятельностью. Это:

- повышение скорости принятия управленческих решений и улучшение их качества;

- оптимизация бизнес-процессов;

- предсказуемость результатов деятельности;

- выявление и распространение в компании эффективных практик улучшения процессов, операций, технологий и т. п.;

- возможность принятия обоснованных стратегических решений;

- повышение прозрачности бизнеса для потенциальных инвесторов.

Формирование операционных управленческих отчетов

Операционная управленческая отчетность формируется в трех основных направлениях:

- отчетность о результатах деятельности компании;

- отчетность о ее бизнес-процессах;

- дополнительная отчетность.

Отчетность о результатах деятельности компании

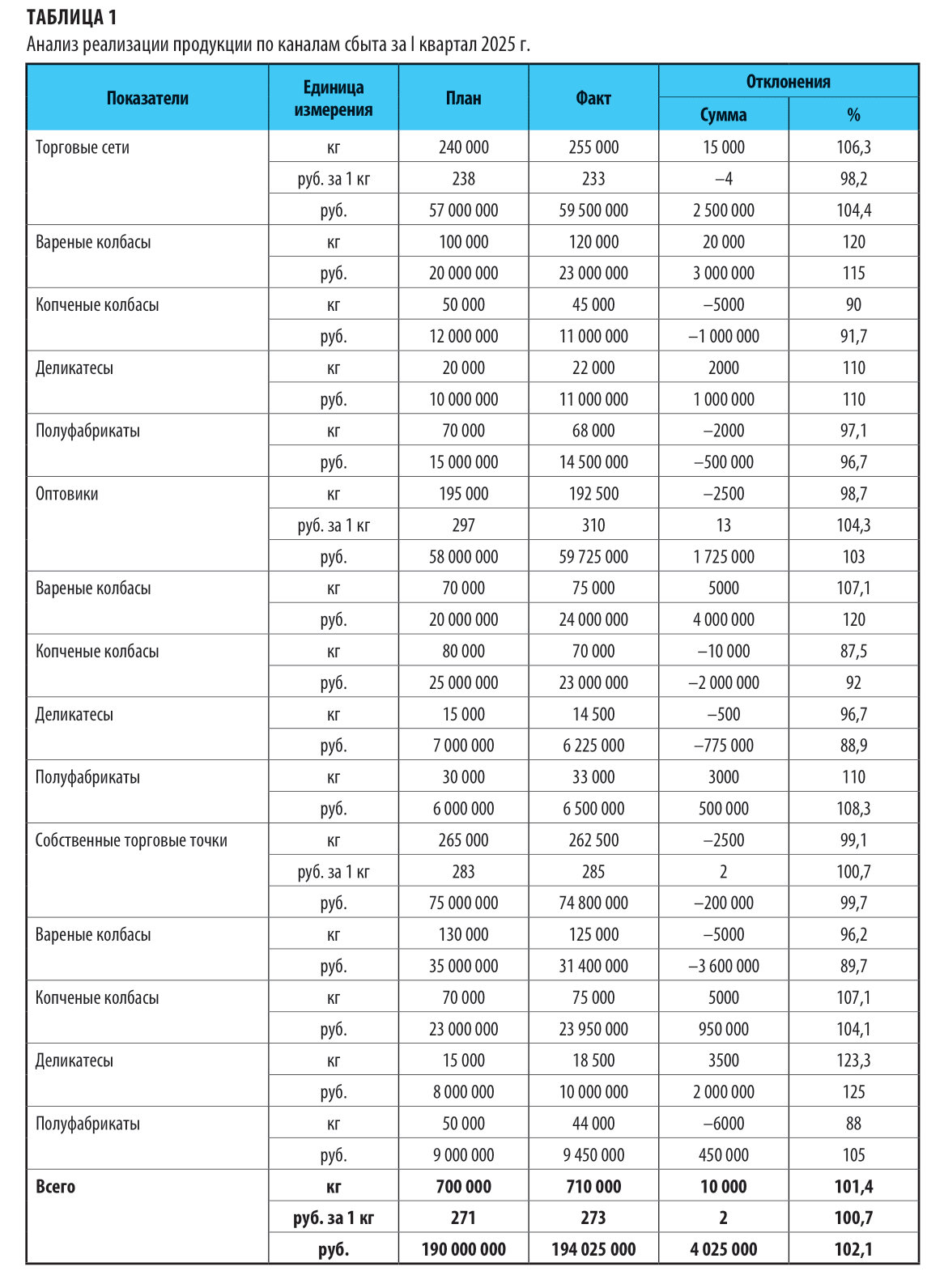

Отчетность о результатах деятельности, как правило, отражает показатели, связанные с количественно-суммовым выражением различных аспектов работы функциональных подразделений, направлениями деятельности бизнеса, финансовыми потоками и т. д. К примеру, в табл. 1 представлен операционный отчет компании о результатах выполнения плана реализации продукции в аналитике по номенклатурным группам и каналам сбыта по итогам I квартала 2025 г.

Функционально этот отчет, безусловно, относится к коммерческой отчетности и предназначен в первую очередь для оценки отклонений за I квартал, возникших при выполнении плана продаж, с последующей разработкой мероприятий по минимизации негативных отклонений при выполнении плана за II квартал.

В случае если в этот же самый отчет мы добавим показатели себестоимости реализации и на их основе получим показатели маржинального дохода, он перейдет в группу финансовой операционной отечности, поскольку в нем появятся данные о финансовом результате реализации продукции за I квартал 2025 г.

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам