Ключевые вопросы:

Каковы этапы формирования бюджета продаж?

Как составляется производственная программа?

В чем состоят особенности расчета необходимого количества ресурсов?

Как осуществляется мониторинг выполнения бюджета продаж?

Планирование бюджета продаж является важным этапом стратегического управления коммерческой организацией. Оно позволяет определить объем будущих доходов от реализации продукции или услуг, выявить слабые места в маркетинговых процессах и обеспечить стабильность развития бизнеса. Грамотная разработка плана способствует минимизации рисков и повышению эффективности деятельности предприятия. В этой статье мы поговорим о составлении бюджета продаж.

Общий порядок составления бюджета продаж

Продажи являются основным источником дохода любого коммерческого предприятия, поэтому важно правильно оценить потенциальные объемы реализации товаров или оказания услуг. Это позволит избежать финансовых проблем, связанных с недостатком денежных средств для покрытия текущих расходов и инвестиций. Планирование бюджета продаж помогает оптимизировать затраты на производство и продвижение продукции, повысить конкурентоспособность компании на рынке и увеличить прибыль.

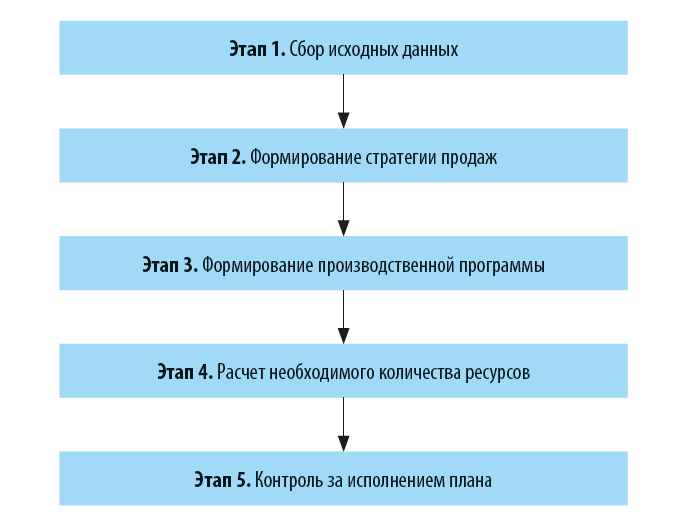

Процесс составления бюджета включает несколько этапов:

Рассмотрим подробно каждый из этапов на примере компании по производству мебели «Домовой».

Этапы составления бюджета продаж

Этап. 1. Сбор исходных данных

Первым шагом при составлении бюджета продаж является сбор необходимой информации. К ней относятся данные, полученные по результатам:

- анализа рынка сбыта товара/услуг (об объемах спроса, конкуренции);

- оценки производственных мощностей предприятия;

- прогнозирования изменения цен на продукцию и услуги;

- исследования потребительских предпочтений и покупательской способности целевой аудитории;

- обобщения сведений за прошлые периоды (исторические данные о продажах).

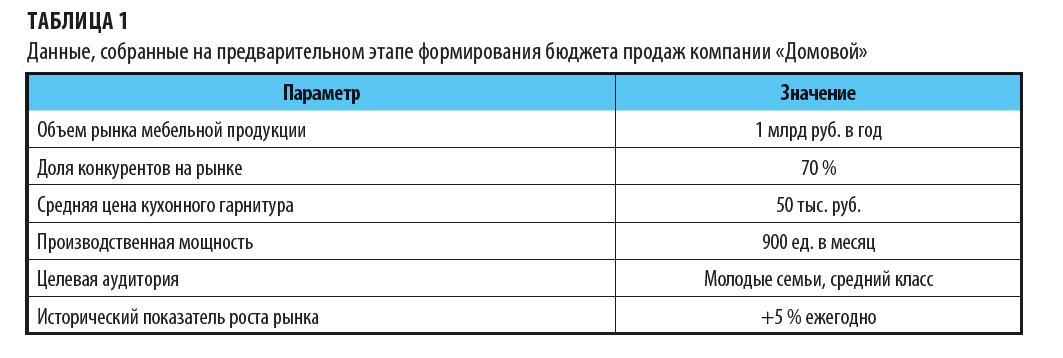

Компания «Домовой» занимается производством мебели и планирует расширить ассортимент за счет включения в него новой линейки кухонных гарнитуров. Для оценки перспектив нового направления собраны данные, представленные в табл. 1.

Эти данные позволят сформировать реалистичный бюджет продаж и рассчитать ожидаемые доходы.

Этап 2. Формирование стратегии продаж

Следующим шагом является определение целей и задач продажи продукта. Важно учитывать такие факторы, как рыночные условия, конкурентные преимущества, уровень сервиса и клиентские предпочтения. Стратегия должна включать меры по увеличению объемов продаж, снижению затрат и повышению рентабельности.

Основные элементы стратегии включают:

- выбор целевых сегментов рынка;

- определение каналов распределения продукции;

- разработка программы продвижения продуктов;

- установление ценовой политики;

- обучение персонала и мотивация сотрудников отдела продаж.

Используя собранную на этапе 1 информацию, мебельная компания «Домовой» решила сосредоточиться на сегменте молодых семей из среднего класса, предлагая им доступную по цене высококачественную продукцию. Основными каналами распространения товара станут розничные магазины и онлайн-платформы. Ценовая политика будет ориентирована на поддержание уровня средней цены на рынке плюс небольшой премиальный компонент за качество материалов и дизайн.

Для стимулирования покупок планируется внедрение системы скидок постоянным клиентам и проведение акций, приуроченных к праздничным датам.

Бюджет продаж является точкой отсчета для бюджетирования, ведь компании необходимо понять, сколько выпущенной продукции будет реализовано в анализируемом периоде. В ряде учебников и статей с рекомендациями относительно пошагового бюджетирования можно увидеть, что первым этапом идет формирование бюджета производства, однако, не зная, сколько продукции будет реализовано, неправильно составлять план производства (может получиться, что спрос выше, чем план производства, или, наоборот, что производство изготовляет больше, чем требуется потребителю, затоваривая склады готовой продукцией).

План (бюджет) продаж формируется исходя из статистических данных за предшествующие периоды с учетом текущей ситуации на рынке (например, появления нового конкурента, которое повлияет на перераспределение сбыта), заключенных и планируемых к заключению договоров поставки продукции.

На данном этапе очень важно максимально качественно оценить возможности рынка, ведь если сильно ошибиться при планировании, то можно получить, например, перегруженный склад готовой продукции (при превышении объемом производства объема продаж), что может ухудшить финансовое состояние компании в случае, если продукция имеет ограниченный срок хранения.

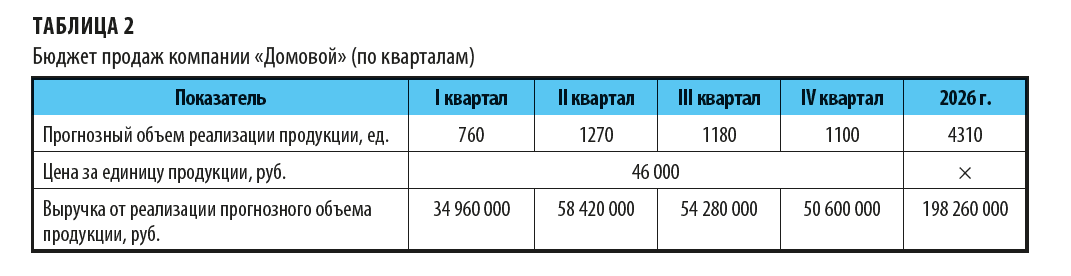

План продаж (табл. 2) показывает, сколько продукции в натуральном выражении и по какой цене будет реализовано в заданный промежуток времени, сколько выручки получит компания от реализации запланированного объема товара.

Цена за единицу продукции не обязательно будет единой во все анализируемые периоды — возможны сезонные колебания цен, ежегодный рост цен и т. д. Выручка от реализации продукции рассчитывается путем умножения объема производства в натуральном выражении на цену реализации единицы продукции.

Любой бюджет формируется на определенный период: месяц, квартал, год и т. д. Как правило, в компании одновременно осуществляется как долгосрочное (например, на 3 года), так и средне- и краткосрочное планирование.

На заметку

Периодичность формирования бюджетов устанавливается компанией самостоятельно. Никаких распорядительных документов в отношении данного вопроса не существует.

Объем реализации планируется, как правилом, отделом маркетинга на основании не только характеристик самой продукции, ее преимуществ и недостатков перед конкурентами, но и выбранной ценовой стратегии (особенно при условии конкуренции на рынке сбыта по цене). При условии наличия признаков конкуренции по цене, чем ниже стоимость продукции, тем выше спрос и наоборот. Данные вопросы должны проанализировать специалисты отдела маркетинга (отдела сбыта) и сформировать бюджет продаж, аналогичный приведенному в табл. 2.

Этап 3. Формирование производственной программы

Формируя производственную программу, необходимо найти баланс между производственной мощностью компании и бюджетом продаж. Так, в случае если компания может выпускать продукции больше, чем требуется рынку, необходимо принять решение: придется либо снижать объемы производства, сокращать штат работников, сдавать часть площадей и оборудования в субаренду и т. д., либо искать новые каналы сбыта. В противоположной ситуации, когда рынку требуется больше продукции, чем компания может изготовить, также предстоит сделать выбор: либо довольствоваться той выручкой и прибылью, которую организация получит от реализации того количества продукции, которое она в состоянии произвести, либо расширить производство (увеличить штат сотрудников, полностью загружать имеющееся оборудование и приобрести новое или взять его в лизинг, аренду и т. д.), чтобы была возможность производить, и, как следствие, реализовывать больше товара, получая повышенные выручку и прибыль.

Для расчета объемов производства в натуральном выражении необходимо также учитывать запасы готовой продукции (и незавершенного производства) на начало анализируемого периода и планировать запасы на конец периода. Каждая компания сама выбирает каким методом она будет формировать свои запасы.

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам