Ключевые вопросы:

Какие показатели отражаются в бюджете расходов на оплату труда?

Как организуют аналитический учет данных?

Каковы особенности формирования бюджета расходов на оплату труда?

По каким основным направлениям анализируют выполнение такого бюджета?

В большинстве компаний расходы на заработную плату составляют достаточно существенную сумму. Соответственно, прогнозирование таких расходов очень важно для планирования деятельности и выведения объективных прогнозных значений показателей, характеризующих финальные итоги работы компании. В основе прогнозов должны лежать объективно реальные варианты будущего развития событий, связанных с оплатой труда. Давайте рассмотрим, как определить эти варианты и сформировать бюджет расходов на оплату труда.

Какие показатели отражают в бюджете расходов на оплату труда?

Несмотря на то, что согласно некоторым источникам расходы на оплату труда и фонд оплаты труда имеют разные составляющие, по мнению автора, данные понятия тождественны. Включение или невключение отдельных выплат (премий, материальной помощи и т. п.) в фонд оплаты труда зависит от специфики деятельности хозяйствующего субъекта, установок руководства, особенностей формирования внутренних организационно-распорядительных регламентов, других факторов.

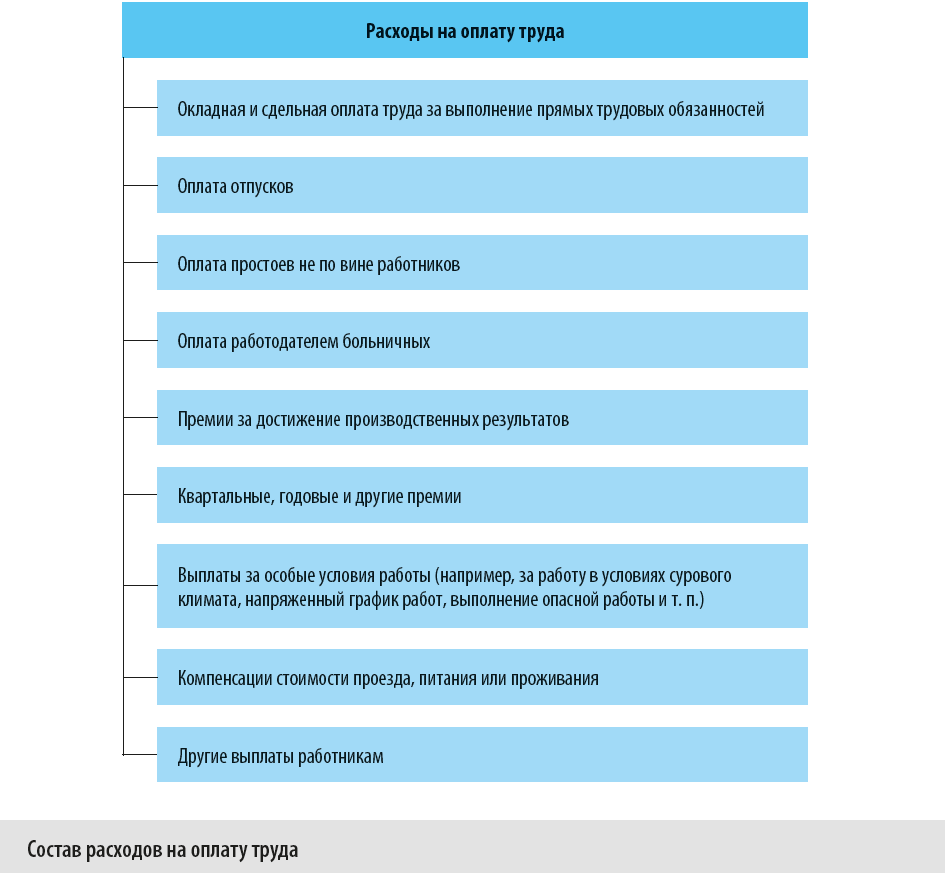

Обычно под выплатами, связанными с оплатой труда, понимают:

- начисленные компанией суммы оплаты труда независимо от источника их финансирования;

- стимулирующие и компенсирующие выплаты, в том числе компенсации в связи с повышением цен и индексацией доходов в пределах норм, предусмотренных законодательством;

- суммы, начисленные работникам за неотработанное время, в течение которого за ними сохраняется заработная плата в порядке, предусмотренном внутренними регламентами или законодательством.

Соответственно, бюджет расходов на оплату труда будет включать все суммы, которые в конкретной компании согласно внутренним регламентам входят в соответствующие расходы. Если по каким-то параметрам отдельные суммы, например материальная помощь, выведены за пределы данной экономической категории, для их прогноза и учета потребуется какой-либо иной бюджет, например прочих расходов или прочих выплат персоналу. Включение подобных сумм в рассматриваемый нами бюджет в таком случае будет необоснованным, поскольку они не попадут и в фактические расходы предприятия по статье «Расходы на оплату труда», то есть из-за искусственных методологических расхождений не сойдутся план и факт — как по указанной статье, так и по статье, на которую будут отнесены отдельные прочие выплаты, не входящие в оплату труда.

В формализованном виде расходы на оплату труда работника можно представить так:

Расходы на оплату труда = Заработная плата + Премии + Материальная помощь + Компенсирующие выплаты + Иные выплаты за неотработанное время.

Таким образом, к расходам на оплату труда можно отнести те, которые перечислены на рисунке.

Как организуют аналитический учет данных?

Аналитическая работа может быть построена в разрезе видов выплат, а может и осуществляться в отношении их единой суммы. Целесообразно выделять заработную плату отдельных подразделений. Это позволит более жестко контролировать расходы на оплату труда, делая контроль более адресным, сразу выявлять наиболее вопиющие случаи перерасхода в конкретных отделах, цехах.

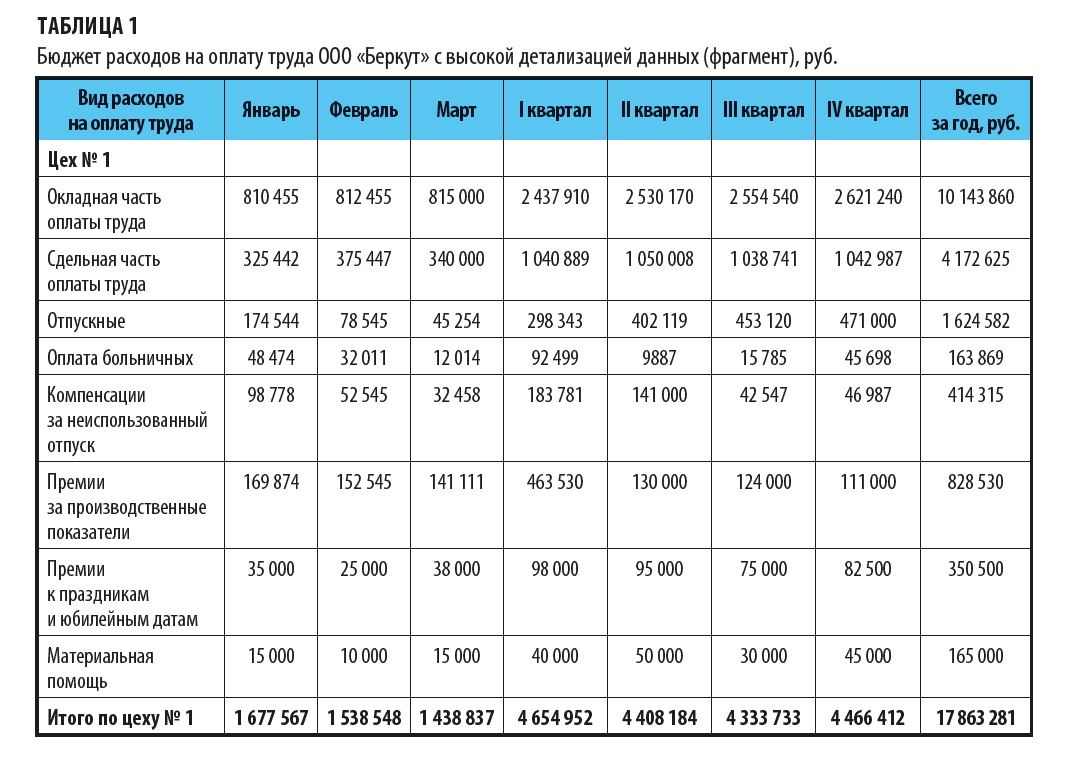

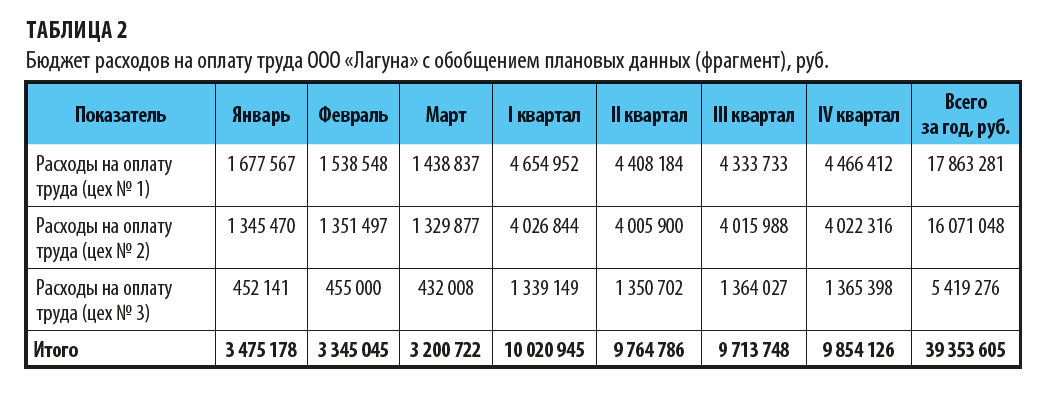

В ООО «Беркут» прогнозирование расходов на оплату труда осуществляется с высокой детализацией данных. Планы строятся в разрезе всех видов выплат — оклад, сдельная часть, премии по разным их видам, материальная помощь и т. п. В ООО «Лагуна», напротив, прогнозы максимально упрощены за счет обобщения плановых значений показателей.

ООО «Беркут» и ООО «Лагуна» сформировали бюджеты расходов на оплату труда, представленные в табл. 1 и 2 соответственно.

В табл. 1 сформированы плановые данные по каждому виду выплат. При получении фактических данных за соответствующий период можно будет вывести план-факт отклонений, сделав необходимые выводы по каждому из них.

План из табл. 2, конечно, проще составить, так как в этом случае прогнозирование осуществляется обобщенно, без детализации по видам выплат. Однако при использовании такого плана может возникнуть дефицит информации о том, за счет чего сформировался перерасход заработной платы (например, нельзя будет узнать, случился он из-за переплаты по сдельной части оплаты труда или из-за чрезмерно больших размеров премий).

Надо понимать, что развернутая детализация прогноза при всех своих плюсах относительно полноты наличия аналитической информации очень трудоемка в получении. Если окладные части оплаты труда спрогнозировать достаточно легко, то с премиальными суммами дело обстоит гораздо сложнее. Надо предположить, получит ли вообще работник подобную выплату, а если получит, то каким может быть ее размер. Даже премию, привязанную к выработке, довольно сложно спрогнозировать, как и сам объем фактической будущей выработки. А ведь зачастую премии выплачиваются в твердой сумме, размер которой на этапе планирования может быть совсем неясен. С материальной помощью еще сложнее, поскольку, как правило, она представляет собой не систематические, а разовые выплаты, привязанные к каким-то личным событиям, имевшим место у конкретного работника, и предугадать такие события невозможно. Остается только разрабатывать прогноз на основе сумм за прошлые годы.

Чтобы и получить полную аналитическую информацию, и не утонуть в трудоемких расчетах и субъективных предположениях, часто прибегают к комбинированному способу планирования бюджета расходов на оплату труда, при котором выделяют основные направления расходования средств с умеренной детализацией данных.

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам