Качественное планирование общезаводских расходов занимает важное место в системе планирования (бюджетирования) деятельности любого производственного предприятия. Общехозяйственные расходы генерируют различные структурные подразделения, что подразумевает предварительное составление планов затрат этих подразделений с последующей консолидацией в план (бюджет) общезаводских расходов всего предприятия. Давайте разберемся в том, как разработать и утвердить консолидированный план общезаводских расходов.

Что нужно знать о методологии разработки консолидированного плана общезаводских расходов?

К общезаводским расходам относятся такие затраты, которые непосредственно не участвуют в процессах выпуска продукции, а обеспечивают осуществление этих процессов и управление ими. Их генерируют три группы структурных подразделений:

1) вспомогательные производства;

2) обслуживающие производства;

3) общепроизводственные подразделения.

К вспомогательным производствам относятся такие подразделения, конечным продуктом которых является собственная продукция, которая может быть как использована для выпуска основной продукции, так и реализована сторонним покупателям. Примерами таких подразделений могут служить транспортный цех (услуги грузоперевозок), строительный цех (ремонтные и строительные работы), котельная (выработка теплоэнергии) и т. п.

Обслуживающие производства оказывают услуги, которые не относятся непосредственно к выпуску продукции, но обеспечивают осуществление производственных процессов в целом. К таким подразделениям относят, к примеру, прачечные (услуги по стирке спецодежды), столовые (питание сотрудников), гостиницы и общежития (проживание сотрудников).

В состав общепроизводственных подразделений входят те из них, которые выполняют различные функции по обеспечению производственных процессов (службы главного инженера, склады хранения сырья и полуфабрикатов, технологические службы и т. д.) и управлению ими (служба контроля качества, отдел производственного учета, дирекция / управление производством и т. п.).

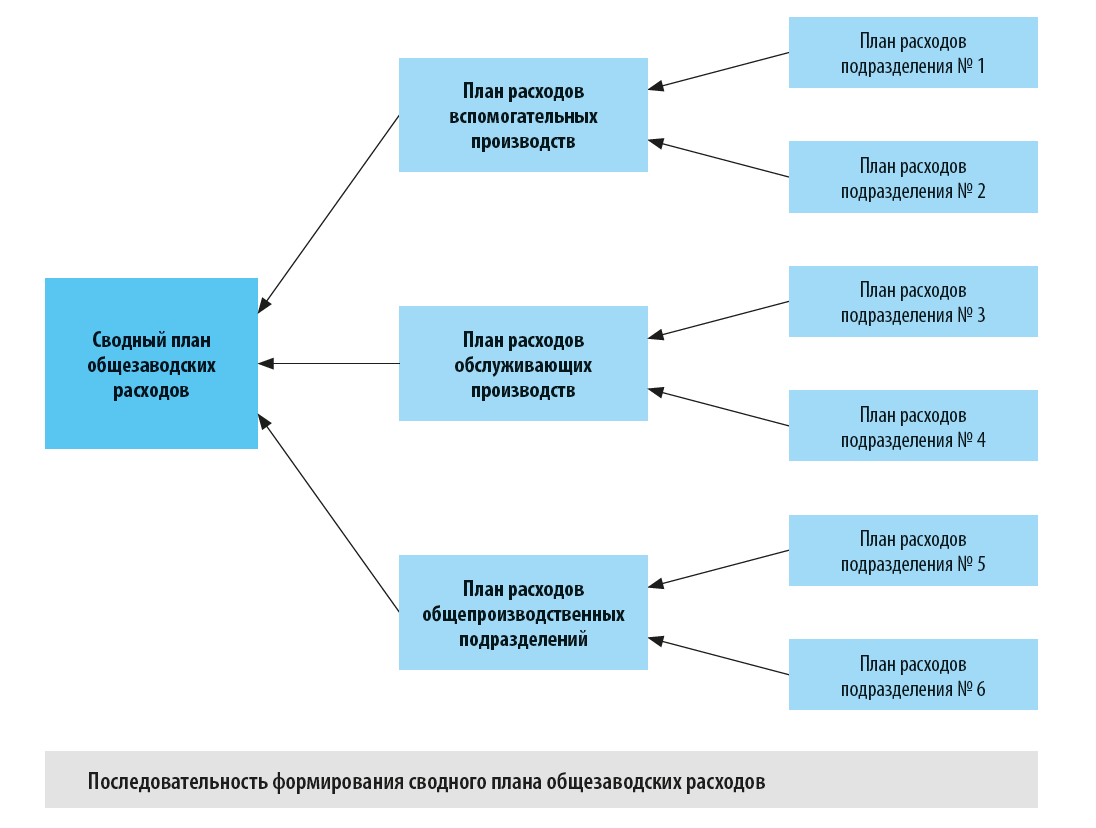

С учетом этого планирование общезаводских расходов логично осуществлять по следующему алгоритму:

1. Производим детальный расчет плановых сумм затрат в аналитике по структурным подразделениям, относящимся к вспомогательным производствам.

2. Консолидируем планы расходов вспомогательных производств в сводный план расходов по этой группе подразделений.

3. Производим детальный расчет плановых сумм затрат в аналитике по структурным подразделениям, относящимся к обслуживающим производствам.

4. Консолидируем планы расходов обслуживающих производств в сводный план расходов по этой группе подразделений.

5. Производим детальный расчет плановых сумм затрат в аналитике по структурным подразделениям, относящимся к общепроизводственным подразделениям.

6. Консолидируем планы расходов общепроизводственных подразделений в сводный план расходов по этой группе подразделений.

7. Консолидируем сводные плановые расходы трех групп подразделений в сводный план общезаводских расходов.

В графическом виде этот алгоритм представлен на рисунке.

Надо отметить, что для эффективности дальнейших мониторинга выполнения планов и план-фактного анализа отклонений от них целесообразно формировать сводный план общезаводских расходов в двух вариантах в группировках:

• по статьям затрат;

• по структурным подразделениям.

Как разработка консолидированного плана общезаводских расходов выглядит на практике?

Теперь давайте посмотрим, как описанный выше алгоритм создания консолидированного плана общезаводских расходов применяют на деле. Сделаем это на практическом примере. Предположим, что экономической службе производственного предприятия «Зодчий» необходимо сформировать помесячный план таких расходов на IV квартал 2025 г.

Структура подразделений предприятия, генерирующих общезаводские расходы, выглядит следующим образом:

1. Вспомогательные производства:

• строительный цех;

• котельная.

2. Обслуживающие производства:

• прачечная;

• столовая.

3. Общепроизводственные подразделения:

• технологическая служба;

• служба главного инженера;

• служба контроля качества;

• управление производством;

На предприятии «Зодчий» также утверждена такая группировка статей затрат, используемых для планирования и управленческого учета деятельности:

• фонд оплаты труда;

• содержание и ремонт основных средств;

• аренда основных средств;

• коммунальные услуги;

• услуги сторонних организаций;

• материальные расходы;

• административные расходы;

• прочие расходы.

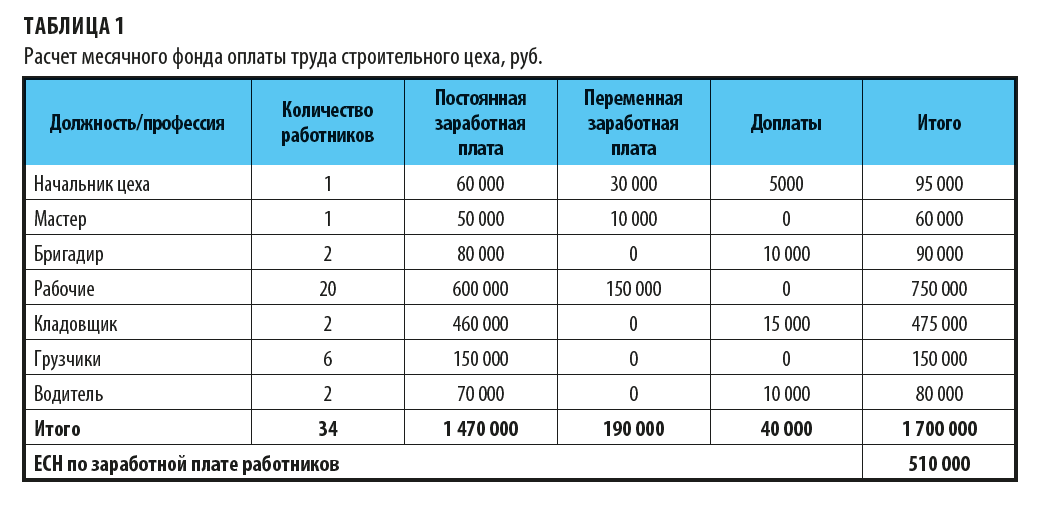

С учетом этих исходных данных на первом этапе планирования надо сформировать планы расходов структурных подразделений, относящихся к группе вспомогательных производств. Для этого мы сначала рассчитываем плановые показатели каждого из подразделений в аналитике по группам затрат. В качестве примера в табл. 1 приведен расчет расходов строительного цеха по группе затрат «Фонд оплаты труда».

Если расходы по группе затрат прогнозируются одинаковыми в каждом месяце квартала, то достаточно рассчитать затраты на один месяц, а затем использовать их для всех трех месяцев. Если же в течение планируемого периода предполагается ежемесячное изменение затрат, то, конечно, следует рассчитывать их отдельно для каждого из месяцев периода.

Аналогичным образом рассчитываем плановые суммы по всем статьям затрат строительного цеха и котельной.

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам