Все компании, работающие с внешнеторговыми контрактами и исполняющие свои договорные обязательства по ним, получают от иностранных контрагентов оплату по этим контрактам. В редакцию часто поступают вопросы о работе с внешнеторговыми контрактами. Каковы особенности валютных расчетов в условиях санкций? Что изменилось в правилах валютных расчетов? Какая ответственность предусмотрена за нарушения по сроку и сумме получения оплаты от контрагента? Какие есть альтернативные способы погашения обязательств по внешнеэкономическим контрактам, предусмотренные законодателем? Ответы на эти и другие вопросы вы найдете в статье.

Репатриация денежных средств

Что представляет собой репатриация иностранной валюты и валюты Российской Федерации? Действуют ли сейчас требования по такой репатриации?

Понятие репатриации иностранной валюты и валюты Российской Федерации определено Федеральным законом от 10.12.2003 № 173-ФЗ «О валютном регулировании и валютном контроле» (в ред. от 01.06.2025; далее — Закон № 173-ФЗ).

Суть обязательства по репатриации состоит в том, что осуществляется обязательный возврат на территорию РФ причитающейся от нерезидентов по внешнеторговым контрактам национальной или иностранной валюты в случаях, указанных в п. 1 ст. 19 Закона № 173-ФЗ. Это означает, что в случае невыполнения контракта иностранным контрагентом российская компания обязана обеспечить возврат валютной денежной массы, эквивалентной неоплаченной стоимости товаров или услуг, или иной ее суммы, установленной законом для возврата на момент срока обязательного выполнения этого обязательства.

Из РФ «выезжают» либо определенное количество товара, либо объем услуг, либо денежная сумма, и ее неуплата в установленные в контракте сроки приводит к безвозвратной потере части национального продукта страны. Репатриация денежных средств является механизмом компенсации такой потери. Это способ защиты финансовой системы государства от утекания денег за рубеж.

Требование о репатриации денежных средств — средство государственного регулирования валютного обращения, позволяющее ограничить отток денежных средств из страны, поэтому законодательством предусмотрен комплекс соответствующих ограничительных мер и контрольных процедур.

С 08.08.2022 и до внесения соответствующих изменений в Закон № 173-ФЗ при осуществлении внешнеторговой деятельности и (или) при предоставлении и возврате займов многим российским компаниям и ИП разрешено не исполнять требование о репатриации денежных средств и выбирать любой разрешенный законодательством РФ способ надлежащего исполнения или прекращения обязательств по внешнеторговым контрактам[1].

Важно

Отмена требований по репатриации не означает, что резиденты могут не получать оплату по внешнеторговым контрактам, а иностранные контрагенты — совсем не исполнять свои договорные обязательства. Сейчас действуют жесткие требования к расчетам по внешнеэкономическим контрактам компании и сроки по ним.

Резиденты и нерезиденты

В валютном законодательстве есть понятия резидентов и нерезидентов. Именно они должны исполнять все обязательства. Какие лица относятся к резидентам, а какие — к нерезидентам?

Резиденты перечислены в п. 6 статьи 1 Закона № 173-ФЗ. К ним, в частности, относятся юридические лица, созданные в соответствии с законодательством Российской Федерации, за исключением иностранных юридических лиц, зарегистрированных в соответствии с Федеральным законом от 03.08.2018 № 290-ФЗ «О международных компаниях» (в ред. от 08.08.2024). Таким образом, российские компании являются резидентом согласно валютному законодательству РФ.

Нерезиденты названы в п. 7 ст. 1 Закона № 173-ФЗ. Ими, в частности, выступают юридические лица, созданные в соответствии с законодательством иностранных государств и имеющие местонахождение за пределами территории Российской Федерации.

Следовательно, имеющая внешнеторговый контракт российская компания является резидентом, а ее контрагент — соответственно нерезидентом.

Валютные расчеты в условиях санкций

Каковы особенности валютных расчетов в период действия экономических санкций? Какие изменения в правилах таких расчетов необходимо учитывать?

При осуществлении внешнеторговой деятельности резиденты обязаны строго выполнять все требования валютного законодательства, включая требование о возврате причитающейся от нерезидентов по внешнеторговым контрактам национальной или иностранной валюты на территорию РФ. За неисполнение указанной обязанности предусмотрена административная и уголовная ответственность.

Однако в последние годы из-за экономических санкций выполнение резидентами требований к валютным расчетам в значительной степени затруднено или стало полностью невозможным. Большинство российских банков находится под зарубежными санкциями. Платежи в РФ от иностранных контрагентов блокируются, что существенно усложнило расчеты по внешнеторговым контрактам. В связи с этим валютное законодательство РФ претерпело ряд изменений в части либерализации ограничений по совершению валютных операций резидентами с использованием счетов (вкладов), открытых в банках, расположенных за пределами территории Российской Федерации, и уже упоминавшейся выше репатриации денежных средств.

Так, в ст. 19 Закона № 173-ФЗ были внесены изменения: ч. 1 ст. 19 не применяется при осуществлении ВЭД и (или) при предоставлении и возврате займов российскими юрлицами и ИП, до внесения изменений в данный Федеральный закон. Остальные резиденты в соответствии с ч. 1 ст. 19 Закона № 173-ФЗ, если иное не предусмотрено Законом № 173-ФЗ, обязаны в сроки, предусмотренные внешнеторговыми договорами (контрактами) и (или) договорами займа, обеспечить получение от нерезидентов на свои банковские счета в уполномоченных банках иностранной валюты или валюты Российской Федерации, причитающейся в соответствии с условиями указанных договоров (контрактов) за переданные нерезидентам товары, выполненные для них работы, оказанные им услуги, переданные им информацию и результаты интеллектуальной деятельности, в том числе исключительные права на них.

Отдельные российские экспортеры обязаны продавать выручку, получаемую в иностранной валюте по внешнеторговым договорам, контрактам[2].

Во исполнение Указа № 771 Правительство России постановлением от 12.10.2023 № 1681 «О мерах по реализации Указа Президента Российской Федерации от 11 октября 2023 г. № 771» установило, в каком порядке российские экспортеры должны продавать валютную выручку. Однако срок действия этого постановления истек 30.04.2025, поэтому одноименным постановлением от 22.05.2025 № 698[3] Правительство России утвердило новые особенности реализации положений Указа № 771.

Так, российские экспортеры, включенные в перечень, утвержденный Указом № 771:

• с 25.05.2025 зачисляют на свои счета в уполномоченных банках не менее 40 % иностранной валюты:

- не позднее 60 дней со дня фактического получения иностранной валюты, но не позднее срока исполнения нерезидентом обязательств по оплате — по внешнеторговым договорам, заключенным на 22.05.2025;

- не позднее 120 дней со дня передачи нерезидентам товаров (выполнения работ, оказания услуг, передачи информации и результатов интеллектуальной деятельности) — по внешнеторговым договорам (контрактам), заключенным после 22.05.2025;

• в течение 14 дней с момента зачисления денежных средств на счета в уполномоченных банках продают 90 % валюты, но не менее 25 % в срок, не превышающий 30 дней со дня получения таких денежных средств;

• обеспечивают выполнение мероприятий по обязательной продаже иностранной валюты дочерними хозяйственными обществами (в т. ч. созданными в соответствии с законодательством иностранных государств и имеющими местонахождение за пределами территории РФ).

Эти требования применятся в отношении валюты, поступающей в качестве оплаты за товары (работы, услуги, передачу результатов интеллектуальной деятельности, в т. ч. исключительных прав на них) по внешнеторговым договорам (контрактам) с нерезидентами.

Минэкономразвития России направит российским экспортерам уведомления о включении их в перечень, утвержденный Указом № 771. Так экспортер будет уведомлен о необходимости продавать иностранную валюту.

Для минимизации санкционных последствий для российских компаний законодатели предусмотрели альтернативные способы прекращения валютных обязательств по внешнеторговым контрактам.

Подытожим вышесказанное:

• большинству компаний разрешено не исполнять требования о репатриации валюты до внесения соответствующих изменений;

• им разрешено выбирать любой разрешенный законодательством РФ способ надлежащего исполнения или прекращения обязательств по внешнеторговым договорам;

• экспортеры, включенные в перечень, утвержденный Указом № 771, обязаны зачислять на свои счета в уполномоченных банках иностранную валюту.

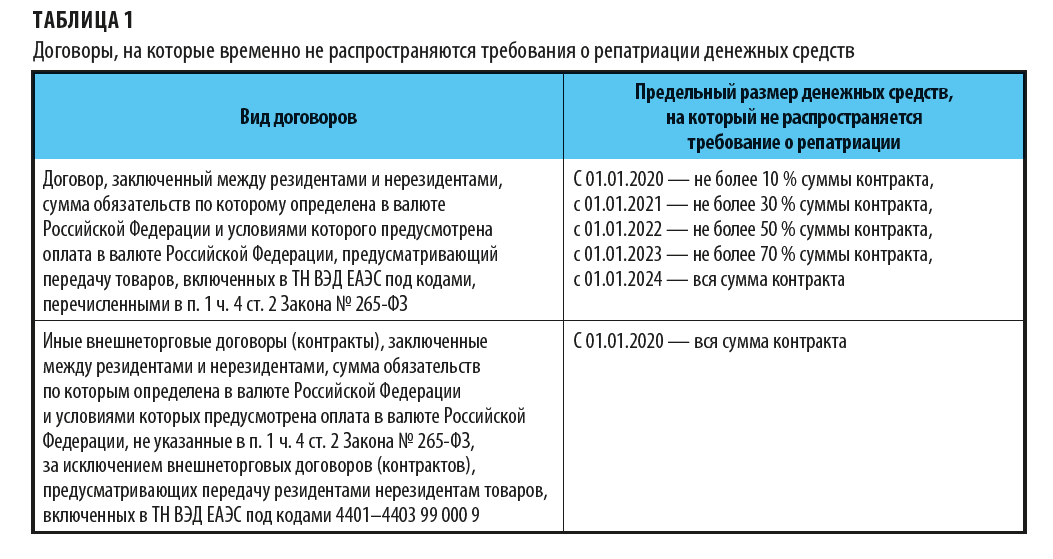

Нужно отметить, что с 01.01.2020 по некоторым видам внешнеторговых контрактов, заключенных между резидентами и нерезидентами, требования о репатриации денежных средств временно отменены. Однако это касается только тех договоров, по которым сумма обязательств определена в рублях, и оплата осуществляется в них же (табл. 1)[4].

Резиденты обязаны обеспечить надлежащее исполнение или прекращение обязательств по внешнеторговым контрактам, которые заключены между ними и нерезидентами и на которые распространяются требования валютного законодательства РФ. Исполнить это они обязаны путем получения от нерезидентов на свои банковские счета в уполномоченных банках денежных средств, причитающихся в соответствии с условиями указанных контрактов, или иными способами, разрешенными законодательством РФ[5].

[1] Подпункт «б» п. 4 Указа Президента РФ от 08.08.2022 № 529 «О временном порядке исполнения обязательств по договорам банковского счета (вклада), выраженных в иностранной валюте, и обязательств по Облигациям, выпущенным иностранными организациями» (далее — Указ № 529); письма Банка России от 24.07.2023 № 03-23-16/6611, от 26.09.2022 № 12-4-1/8542; п. 6 письма Банка России от 29.05.2024 № 12-4-2/3858.

[2] Указ Президента РФ от 11.10.2023 № 771 «Об обязательной продаже иностранной валюты некоторыми российскими экспортерами» (далее — Указ № 771).

[3] Постановление вступило в силу 22.05.2025 и действует до 30.04.2026.

[4] Часть 4 ст. 2 Федерального закона от 02.08.2019 № 265-ФЗ «О внесении изменений в Федеральный закон "О валютном регулировании и валютном контроле" в части либерализации ограничений на совершение валютных операций резидентами с использованием счетов (вкладов), открытых в банках, расположенных за пределами территории Российской Федерации, и репатриации денежных средств» (далее — Закон № 265-ФЗ).

[5] Часть 4 ст. 24 Закона № 173-ФЗ, письмо ФНС России от 18.11.2022 № КВ-3-17/12899@.

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам