Ключевые вопросы:

Что такое бюджет продаж и для чего он нужен?

Какие факторы влияют на формирование этого бюджета?

Как правильно составить бюджет продаж и что необходимо при этом учитывать?

Бюджет продаж зачастую выступает базовым операционным бюджетом, на основе которого формируются все остальные бюджеты. При таком подходе данный бюджет формируется первым, и его можно сравнить с корнем, из которого произрастают все другие финансовые формы. И пусть не всегда бюджет продаж является источником данных для формирования остальных бюджетов (при использовании другого подхода первыми могут формироваться, в частности, бюджеты производства), вне зависимости от выбранных в компании вариантов бюджетирования значение этого бюджета как одного из центральных бюджетов в системе взаимосвязанных финансовых форм неоспоримо.

Что такое бюджет продаж?

Бюджет продаж — это операционный финансовый отчет, содержащий развернутую и детализированную информацию по временным отрезкам, входящим в период бюджетирования, о запланированном объеме продаж (выраженном в натуральном и стоимостном или только в стоимостном измерении), цене продукции (если планирование происходит и в натуральных измерителях) и ожидаемой выручке от ее реализации как по компании в общем, так и по видам продукции, работ, услуг.

Бюджет продаж необходим для того, чтобы понять, сколько и в каких периодах организация может получить денежных средств от реализации продукции, работ, услуг. Однако представление о будущей выручке не только дает понимание потенциальных прибылей, но и помогает разрабатывать стратегию управления компанией. Располагая данными о будущих финансовых потоках, можно планировать пути развития организации, строить планы по расширению бизнеса.

Полноценно сформированный бюджет продаж даст важные аналитические данные:

• об ассортиментном перечне товаров, работ, услуг, которые предполагается реализовывать в плановом периоде;

• об объеме выручки в разрезе видов продукции, работ, услуг, а также временных периодов, входящих в период бюджетирования (например, данные о месячной, квартальной выручке при формировании годового бюджета продаж);

• о величине плановых продажных цен на продукцию, работы, услуги (в отдельных случаях).

Это важная информация, однако, отдавая должное ее ценности, нужно осознавать и неполноту данных бюджета продаж в части другой важной финансовой информации, в частности:

• планируемой прибыли компании. Это обусловлено тем, что бюджет продаж сам по себе в общем случае содержит данные только о продажах, но не о себестоимости продукции и других расходах. Финансовый результат деятельности выводится в бюджете доходов и расходов (БДР);

• денежных потоков организации. Подробная информация о них формируется в самостоятельном бюджете — бюджете движения денежных средств (БДДС).

Таким образом, ценность и значение бюджета продаж проявляются в его тесной взаимосвязи с другими бюджетами, в первую очередь БДР и БДДС. Только комплекс бюджетных данных способен дать исчерпывающие ответы на все вопросы о путях развития компании на плановый период, а именно помочь:

• сформулировать верные цели развития;

• получить необходимые ориентиры для производственной деятельности;

• сформировать эффективную мотивационную программу;

• организовать действенный контроль за продажами;

• решить иные важные задачи.

Какие факторы влияют на формирование бюджета продаж?

Эти факторы достаточно многочисленны. Одни из них специфичны и оказывают влияние только на конкретное предприятие в определенной ситуации, другие носят массовый характер и воздействуют на большое число хозяйствующих субъектов.

Выделим основные факторы, которые влияют на бюджет продаж и которые нужно учитывать при планировании:

1. Общая экономическая и политическая ситуация в мире, стране.

Яркий пример — ковидный период, когда объявленный режим самоизоляции, снижение числа поездок и передвижений самым ярким образом воздействовали на продажи многих товаров. При планировании в таких условиях в общем случае неразумно ставить смелые оценки, планировать оптимистичные объемы продаж.

2. Динамика рынка — его рост или сокращение. Например, если покупательский спрос на покупку жилья падает из-за высоких кредитных ставок, большого предложения, то соответствующий бюджет продаж в обычной ситуации не должен предполагать высокие темпы их роста.

3. Уровень конкуренции вообще и конкретные маркетинговые инициативы конкурентов в частности. Если конкуренция чрезвычайно низка или по каким-то причинам отсутствует вообще, то это самым положительным образом скажется на объемах продаж компании.

4. Сезонность продаж. В частности, трудно ожидать большого спроса летом на зимние товары.

5. Ценовая политика компании. Высокие торговые наценки и цены на продукцию, конечно, будут сдерживать продажи. Покупатели будут искать более дешевые и выгодные варианты, что создаст давление на объемы продаж. И, наоборот, дешевое относительно рыночных цен предложение, проведение различных акций, снижение цен могут существенно увеличить товарооборот предприятия.

6. Покупатели. От их контингента также зависит очень многое. Монопольные покупатели обеспечивают стабильность деловых отношений, однако могут быть рискованными в работе при высокой конкуренции, собственных финансовых сложностях. Отказ таких покупателей от покупок по любой из причин может парализовать всю деятельность предприятия. Зная своих покупателей и то, как на них влияет экономическая обстановка, можно делать соответствующие выводы в отношении планов по реализации продукции. Изменение численности потенциальных потребителей, уровня их доходов может оказать существенное влияние на бюджет продаж.

7. Собственные сотрудники организации, их квалификация, опыт. В частности, увольнение опытного персонала и набор новичков могут существенно осложнить продажи, что должно найти свое отражение в цифрах бюджета.

8. Производственные мощности организации с учетом возможности и целесообразности расширения производства, возможности стабильной работы собственного производства. В ситуации, когда обновления основных производственных фондов не происходит, а производственное оборудование компании существенно изношено, часто ломается, простаивает, формирование оптимистичного бюджета продаж будет совершенно необоснованным.

9. Ассортимент предлагаемой продукции. Нужно точно знать, достаточен ли он для привлечения покупателей, полностью ли закрывает потребности клиентов. В ином случае многие деловые партнеры станут искать желаемое в другом месте, где можно будет затариться сразу всем необходимым.

10. Налоговая политика государства и изменения в законодательстве, затрагивающие торговые процессы и механизмы налогообложения.

11. Изменение тенденций моды, логистический фактор и т. д.

Это основные факторы, влияющие на бюджет продаж. Однако, как уже было сказано, на практике может присутствовать большее число факторов, в том числе и очень специфических, воздействие которых также может быть существенным.

Не стоит недооценивать значение каждого из рассмотренных факторов в отдельности, но при формировании бюджета продаж все же необходимо учитывать в первую очередь их влияние в совокупности. В этом случае формируемый финансовый отчет будет точнее и объективнее.

Как сформировать бюджет продаж?

Для формирования бюджета продаж можно использовать различные подходы.

Формирование бюджета продаж на основе имеющихся заказов покупателей на следующий плановый период, подписанных договоров

Самый точный бюджет продаж можно построить на основе оформленных заказов покупателей на следующий плановый период, подписанных договоров. В этом случае объем продаж сложится из совокупности заявок покупателей. Однако далеко не все компании (а точнее — лишь единичные из них) могут реализовать подобный подход на деле по объективным причинам. Конкуренция слишком высока, контингент покупателей зачастую достаточно широк, а плановый период чаще всего достаточно отдален во времени. Всё это препятствует массовому заключению договоров с указанием точных объемов потребностей покупателей в следующем плановом периоде.

В лучшем случае заключается генеральный договор о сотрудничестве, предусматривающий выставление заявок потребителем по мере возникновения у него потребности в той или иной продукции. А зачастую нет даже таких договоров, так как для многих небольших организаций характерно постоянное изменение состава покупателей — одни контрагенты прекращают сотрудничество, а другие заключают новые договоры.

В силу вышеописанного рассматриваемый способ на практике применяется довольно редко, так как у компании чаще всего имеются сформированные заявки лишь на ближайший временной отрезок — неделю, месяц, максимум квартал. Если план формируется на такие короткие временные промежутки, то точность его построения будет достаточно высокой. А вот если плановый период равен году, то применение данного способа лишь частично решит проблему, позволив сформировать корректные планы только на часть периода.

Формирование бюджета продаж на основе экспертных оценок

В роли экспертов в данном случае выступают специалисты компании. Сотрудники, имеющие большой опыт работы, знающие специфику деятельности организации, отлично оценивающие влияние сезонности на реализацию товаров, могут делать на удивление точные прогнозы продаж. Конечно, они не смогут угадать колебания цены, развитие экономической ситуации, но, проработав не один год, они в состоянии достаточно точно оценить повышение и снижение спроса по месяцам, особенности изменения сезонных цен, их примерный уровень. Прогнозы таких специалистов с учетом определенной погрешности точны и корректны.

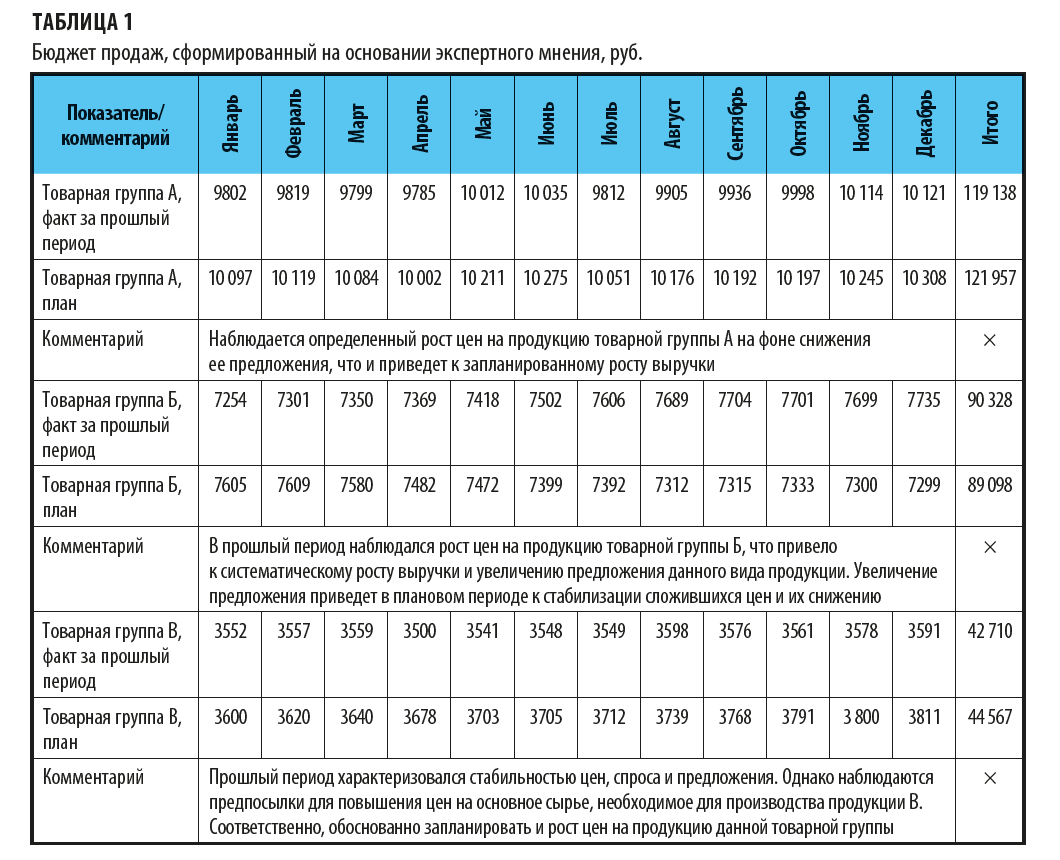

ООО «Кронос» занимается производством. Планированием продаж занимается коммерческий директор компании, имеющий большой опыт работы в отрасли. Ежегодно он анализирует рынок, происходящие изменения в спросе и предложении, готовит мотивированную аналитическую записку, поясняющую расхождения с данными прошлого периода. На основе этой аналитической записки финансовая служба разрабатывает бюджет продаж (табл. 1).

Формирование бюджета продаж исходя из производственных мощностей предприятия

Данный способ формирования бюджета также подходит далеко не всегда и не всем. Потенциальные производственные мощности могут быть очень большими, а производительность имеющегося оборудования — высокой, однако эти значения будут совершенно непоказательны, если емкость рынка не «переварит» имеющийся у компании потенциал. Аналогичная ситуация сложится, если емкость рынка достаточна, но есть еще и большое количество конкурентов. В таком случае будет неразумно всю емкость рынка примерять на масштабы своего производства.

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам