В статье изложен пошаговый алгоритм действий для получения инвестиционного кредита в банке, проанализированы этапы прохождения кредитной заявки на примере проекта по расширению производства кондитерских изделий. Кроме того, предложены варианты решения возможных проблем на инвестиционной и постинвестиционной стадиях проекта. Данная информация позволит пройти намеченный путь «без пробок», минуя неизбежные простои и состояние неопределенности.

Шаг 1. От идеи к финансовой модели

1.1. Формулируем цели, подбираем подходящий объект

На данном этапе очень важно проанализировать текущую ситуацию: готова ли компания к реализации дорогостоящего и длительного проекта, какова доля рынка, существуют ли устойчивые связи с поставщиками и покупателями, имеется ли линейка брендов, где представлена продукция и т. д. Вся эта информация необходима для маркетинговой составляющей бизнес-плана и кратко может быть представлена, например, следующим образом:

Для реализации Проекта планируется приобретение здания для организации второй производственной площадки (первая площадка — действующее производство).

Площадь здания — … м2.

Стоимость — до … млн руб.

Удаленность от КАД — … км.

Наличие рабочего персонала — … чел. в смену.

Прочие условия — ….

Под заданные цели найдено производственное здание для размещения производства кондитерской продукции.

Условия реализации проекта:

- покупка здания;

- осуществление комплекса проектных работ;

- реконструкция здания;

- благоустройство прилегающей территории: асфальтирование подъездов, устройство внутриплощадочных автодорог и тротуаров;

- оснащение цехов оборудованием;

- ремонт инженерных сетей.

1.2. Создаем рабочую группу

Основная ошибка при организации всех проектов (как внешних, так и внутреннего развития) — отсутствие команды и руководителя проекта. Для плодотворной работы необходимо создать рабочую группу и назначить руководителя проекта.

В состав рабочей группы должны входит:

- генеральный директор (руководитель проекта);

- финансовый директор;

- директор по производству;

- главный инженер;

- директор по закупкам;

- главный бухгалтер.

Такой состав рабочей группы полностью соответствует направленности проекта, при этом каждый участник является ключевой фигурой. Ни один консультант не сделает то, что может сделать сотрудник компании! Кто, например, кроме директора по производству совместно с главным инженером, испытывая постоянные неудобства от размещения на арендованных площадях, сможет рассчитать необходимое количество оборудования, производительность, потребность в персонале?

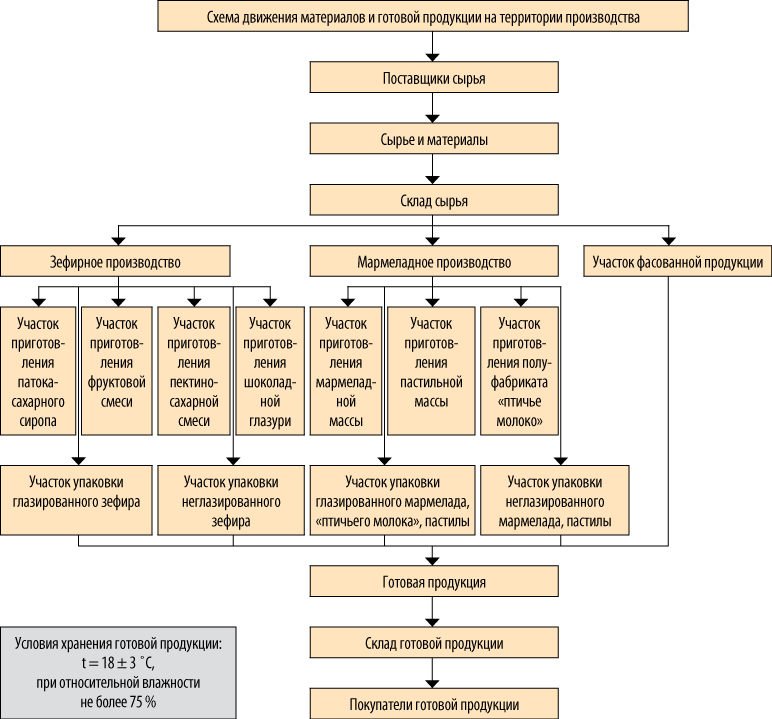

1.3. Готовим модель проекта: схемы движения сырья, готовой продукции, движения персонала, расстановки оборудования

Совместно с рабочей группой необходимо подготовить схемы движения сырья, полуфабриката, готовой продукции, движения персонала, расстановки оборудования (рис. 1). Все они должны быть продуманы и оптимизированы под конкретное здание. При расположении производственно-складских помещений на нескольких этажах необходимо продумать места установки транспортеров и подъемников. На основе схемы расположения оборудования будет разрабатываться бюджет на его приобретение, поэтому все должно быть продумано до мелочей.

Рис. 1. Схема движения сырья и готовой продукции

1.4. Считаем потребность в денежных средствах

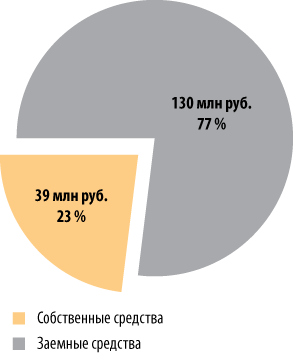

Общий объем инвестиций, необходимый для реализации Проекта, — 169 млн руб., в том числе:

- кредитные средства — 130 млн руб., или 77 %:

- кредитная линия № 1 (ипотечный кредит) — 84 млн руб.;

- кредитная линия № 2 — 46 млн руб.;

- собственное участие — 39 млн руб., или 23 %.

Структура финансирования и распределение финансовых средств представлены соответственно на рис. 2 и 3.

Рис. 2. Структура финансирования

Шаг 2. Выбираем банк

Будьте готовы к тому, что не все филиальные структуры будут готовы вас профинансировать. Как правило, решение принимается в головном офисе банка. Если вы начнете переговоры с банками, где у вас открыты счета, не исключено, что заявку переадресуют в головной офис. Из этого следует, что потребуется открыть еще один расчетный счет, поддерживать на этом счете определенные обороты согласно требованиям банка плюс понести дополнительные затраты на открытие счета и его обслуживание. Переброска денежных средств с других счетов банк не устроит — потребуется подписание дополнительных соглашений с клиентами об изменении банковских реквизитов. В некоторых случаях это может стать серьезной проблемой, например, это касается поставщиков крупных федеральных сетей: в договорах у некоторых ритейлеров указано, что вносить изменения в договор можно один раз в год. Возможно, первое время оборотов по расчетному счету будет недостаточно — об этом нужно предупредить банк.

Шаг 3. Готовим документы для рассмотрения кредитной заявки

При подготовке документов для рассмотрения кредитной заявки необходимо:

1) представить все документы согласно списку + дополнительные документы по требованию банка;

2) смоделировать операционную и инвестиционную деятельность.

Планирование денежных потоков по Проекту выполняем в двух вариантах:

- первый вариант расчетов — денежные потоки с учетом текущей деятельности компании (по двум производственным площадкам);

- второй вариант — отражение денежных потоков по созданию новой производственной площадки.

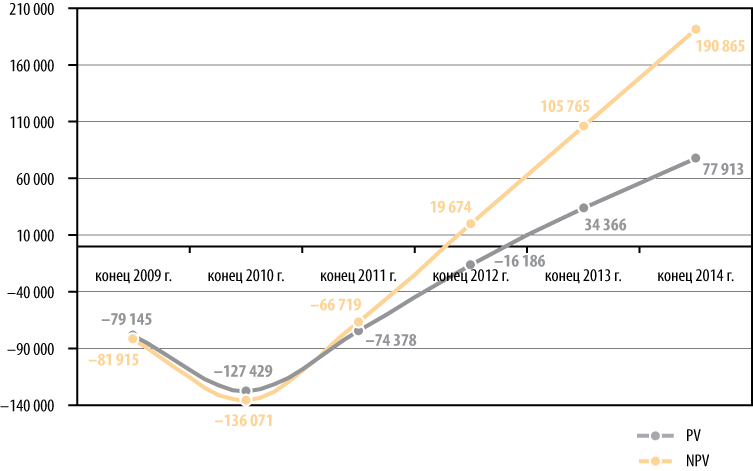

Предварительный анализ экономической эффективности предлагаемого проекта представлен в табл. 1 и на рис. 3. По его результатам можно сделать следующие выводы:

- чистый дисконтированный доход (NPV) при ставке дисконтирования 14 % > 0;

- внутренняя норма доходности (IRR) больше принятой ставки дисконтирования;

- срок окупаемости проекта (по PV) меньше срока кредитования;

- срок окупаемости по дисконтированным потокам (по NPV) меньше срока кредитования.

|

Таблица 1. Анализ экономической эффективности проекта |

||

|---|---|---|

|

Показатель |

Значение |

|

|

Вариант 1 |

Вариант 2 |

|

|

Чистый недисконтированный доход, тыс. руб. |

190 865 |

114 882 |

|

Чистый дисконтированный доход (NPV) при ставке дисконтирования 14 % годовых, тыс. руб. |

77 913 |

21 892 |

|

Внутренняя норма доходности (IRR) |

32,5 % |

19 % |

|

Срок окупаемости проекта по недисконтированным потокам (по PV) |

3 года |

3 года 8 месяцев |

|

Срок окупаемости проекта по дисконтированным потокам (по NPV) |

3 года 7 месяцев |

4 года 8 месяцев |

|

Рентабельность инвестиций (PI по PV) |

2,1 |

1,7 |

|

Рентабельность инвестиций (PI по NPV) |

1,5 |

1,1 |

Рис. 3. Результаты расчета экономической эффективности по двум производственным площадкам, тыс. руб.

На основании проведенного предварительного анализа предлагаемого инвестиционного проекта можно сделать вывод об эффективности и перспективности инвестирования.

После этого формируем финансовую отчетность (стандартный состав):

- Отчет о движении денежных средств;

- Отчет о прибылях и убытках;

- Бухгалтерский баланс

и оформляем бизнес-план.

Шаг 4. Прохождение кредитной заявки

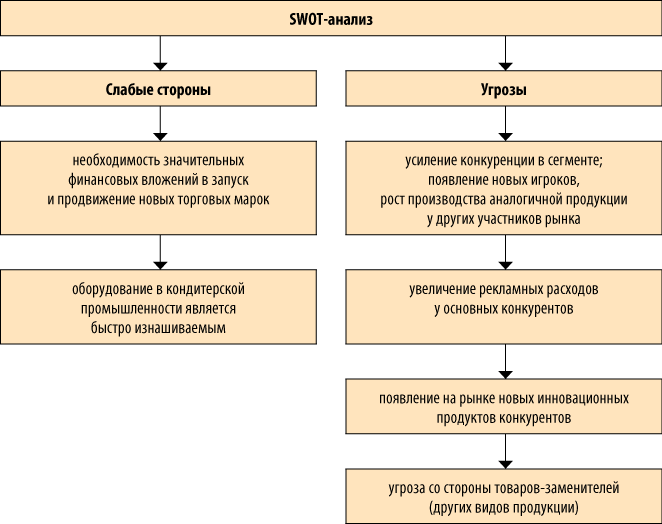

4.1. Обращаемся к SWOT-анализу

Как видим, расчетные данные экономической эффективности оказались весьма удовлетворительны. Но одна из составляющих бизнес-плана — это SWOT-анализ (фрагмент представлен на рис. 4), в одном из разделов которого отражаются все слабые стороны и внешние угрозы проекта. Эта информация не оцифровывается, но имеет существенное значение в ходе прохождения кредитной заявки и может сказаться на кредитной ставке или объеме залога.

Рис. 4. Фрагмент SWOT-анализа

4.2. Дополнительные требования банка в ходе рассмотрения заявки

В ходе рассмотрения заявки банком могут быть выдвинуты дополнительные требования, например:

- увеличение залога.

Расчет стоимости необходимого обеспечения для получения кредита представлен в табл. 2:

|

Таблица 3. Расчет стоимости необходимого обеспечения для получения кредита |

|

|

Наименование показателя |

Значение показателя |

|

Сумма кредита, которая подлежит покрытию, млн руб. |

130 |

|

Проценты по кредиту, которые подлежат покрытию, млн руб. |

4,3 |

|

Период, за который проценты подлежат покрытию, мес. |

3 |

|

Годовая процентная ставка, под которую выдается кредит, % |

N % |

|

Итого необходимая сумма обеспечения по кредиту, млн руб. |

134 |

Согласно расчетам общая залоговая стоимость обеспечения кредитных средств с учетом понижающего коэффициента 0,75 должна быть не менее 179 млн. руб. (134 млн. руб. = 179 млн. руб × 0,75).

В качестве обеспечения по проекту планируется предоставить в залог следующее имущество по залоговой стоимости с учетом коэффициента 0,75:

- недвижимость (право аренды) — 68 млн руб.;

- имеющееся оборудование действующего производства — 9 млн руб. (по ликвидационной стоимости);

- приобретаемое оборудование в рамках собственного участия в проекте — 36 млн руб.;

- залог 100 % акций действующего производства (по оценке банка) — 40 млн руб.

Итого: 153 млн руб.;

- дополнительное обеспечение:

- право по контракту на лизинговое оборудование — 3,6 млн руб.;

- залог 100 % долей в капитале приобретаемого объекта — 90 млн руб.;

- личное имущество директора (акционера) — N млн руб.

Итого: свыше 94 млн руб.

Как видим, требуемая стоимость залога превысила расчетную почти в 2 раза.

4.3. Решение банка и актуализация проекта

В результате прохождения кредитной заявки может быть получено следующее решение банка:

- внесение новой ставки по кредиту;

- изменение даты старта проекта;

- изменение графика погашения кредита (первые 2 года — повышенные дифференцированные платежи, следующие 3 года — аннуитетные платежи);

- пересчет всех показателей прогнозного и постпрогнозного периодов.

Защититься от ошибок развития, вызванных воздействием массы негативных факторов, носящих случайный характер и не учитывающихся в процессе экстраполяции, можно единственным способом — с определенной периодичностью сверяя реальное развитие проекта с планом его развития. Чем чаще производится сверка, тем меньше отклонение развития от плана и ниже потенциальные потери. А далее, анализируя параметры отклонения, необходимо принимать решения о необходимости и характере корректирующего воздействия, в идеале приводящего развиваемый процесс в соответствие с утвержденным планом его развития. Таким образом, актуализация — это периодически повторяющийся комплексный процесс, синхронизирующий отдельные компоненты проекта между собой и приводящий развиваемый проект в соответствие с изменениями внутренней (внутри компании) и внешней (комплекс внешних факторов, с которыми взаимодействует компания при развитии проектов) бизнес-среды в целях сохранения или улучшения показателей проекта.

Шаг 5. Что делаем ближайшие 5 лет

В течение ближайших пяти лет реализации проекта следует проводить:

- аудит хода реализации проекта;

- учет залога, высвобождение залога, переоценку объекта;

- экскурсии на объект.

Банк в течение всего срока кредитования, как правило, проводит аудит хода реализации проекта. Для этого главный бухгалтер должен ежеквартально формировать бухгалтерскую отчетность, дополнительные оборотно-сальдовые ведомости по счетам и предоставлять их в кредитный отдел.

Кроме этого, необходимо завести книгу учета залога. Это отдельный журнал, который ведется в рукописной форме и где поименовано все имущество, переданное в залог. В этом случае оборотно-сальдовые ведомости по забалансовому счету банк не устроят. По мере погашения кредита залог с письменного согласия банка будет высвобождаться. Высвобождение залога необходимо будет отражать в книге учета залога.

По окончании реконструкции здания и благоустройства территории рыночная стоимость объекта будет существенно выше первоначальной. Для того чтобы в первую очередь высвободить имущество директора, реконструированное здание необходимо оценить и передать в залог банка по новой стоимости. Также необходимо отметить, что минимум 1 раз в полугодие нужно будет отвозить сотрудников кредитного отдела на объект.

Выводы о прохождении кредитной заявки

При инвестиционном финансировании нужно быть готовым к

- длительному процессу прохождения кредитной заявки;

- неоднократному изменению бизнес-плана;

- неоднократному предоставлению дополнительной информации и документов;

- предоставлению дополнительного залога, вплоть до личного имущества акционеров;

- наличию собственных средств в пределах 20–30 % от общей стоимости проекта;

- изменению процентной ставки по кредиту;

- оповещению всех участников проекта о дополнительных требованиях банка-инвестора;

- смене подрядчика (при строительстве или реконструкции объекта).

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам