На сегодняшний день в России большинство производственных предприятий использует два метода учета затрат — фактический и нормативный. В первом случае предприятие сначала ведет учет фактических затрат, а затем относит их на себестоимость продукции, во втором — сперва учитывает выпуск продукции по нормативным затратам, а по итогам отчетного месяца отражает в учете отклонения фактических затрат от нормативных. Из этих двух методов именно нормативный метод является средством эффективного контроля за затратами, потому что он дает возможность предприятию сразу увидеть, по каким статьям затрат и за счет каких факторов возникли отклонения. Давайте подробно рассмотрим, как применять нормативный метод учета затрат для выявления и анализа отклонений от норм.

Методика организации нормативного учета затрат и анализа отклонений от них

Использование нормативного метода учета затрат требует организации системы нормирования и контроля над расходованием ресурсов предприятием, включающей в себя следующие элементы:

1) предварительные расчет и утверждение обоснованных норм расхода ресурсов при выпуске продукции;

2) разработка и утверждение нормативных калькуляций по выпуску каждой номенклатурной единицы продукции;

3) внедрение методов выявления отклонений фактических затрат от нормативных с их отражением в учетной системе предприятия;

4) эффективный анализ причин возникновения отклонений фактических затрат от нормативных и факторов, обусловливающих их;

5) разработка и реализация мероприятий по минимизации негативных отклонений, вызывающих фактический перерасход ресурсов по сравнению с плановым;

6) систематический пересмотр норм расхода ресурсов и нормативных калькуляций выпуска продукции в случае, если отклонения вызваны изменениями производственных условий, не зависящими от предприятия.

Как можно увидеть по приведенному перечню элементов, эффективное использование нормативного метода учета основано на качественном расчете норм расхода ресурсов при выпуске продукции. Чем корректнее рассчитаны нормативы, тем точнее будут составлены плановые калькуляции выпускаемой продукции, что, в свою очередь, поможет максимально оперативно и точно выявить причины негативных отклонений для разработки управленческих мероприятий по их минимизации. И наоборот, некачественно установленные нормативы приведут к некорректности плановых калькуляций, значительным трудозатратам на анализ и выявление причин возникновения отклонений фактических затрат от нормативных.

Использование нормативного метода учета затрат также позволяет предприятию решить ряд задач по повышению эффективности деятельности:

• контролировать экономичность расходования ресурсов при выпуске различных видов продукции;

• выявить производственные процессы и технологические операции, на которых имеет место неоправданно высокий расход ресурсов;

• повысить точность распределения производственных затрат по видам выпускаемой продукции;

• минимизировать фактический расход ресурсов при выпуске продукции;

• качественно планировать расход ресурсов предприятия при выпуске продукции в будущих периодах;

• обоснованно принимать решения по развитию или прекращению отдельных направлений развития производства и выпуску ассортиментной линейки продукции.

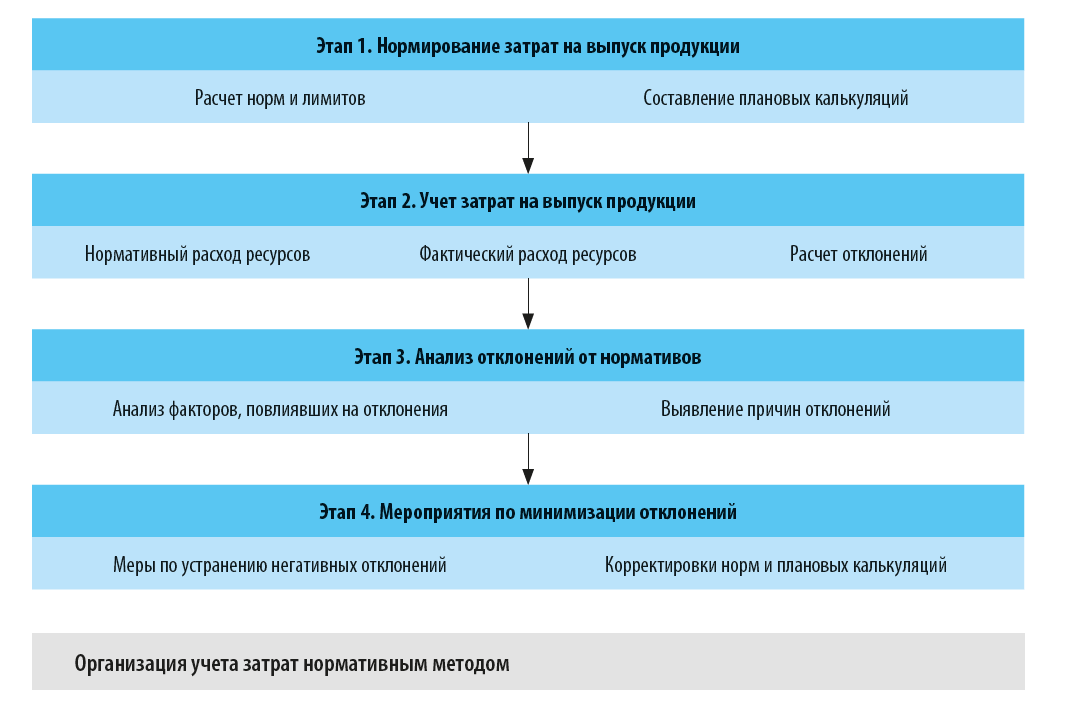

В общем виде организацию учета затрат нормативным методом можно представить так, как показано на рисунке.

На каждом из этих этапов производятся определенные действия:

Этап 1. Нормирование затрат на выпуск продукции.

1. Рассчитывают нормативы прямых расходов по выпуску продукции. В состав прямых расходов включаются материальные затраты (сырье, материалы, добавки, тара, упаковка и т. д.), затраты на оплату труда производственного персонала, затраты на энергоресурсы, прочие прямые расходы.

2. Рассчитывают нормативы накладных расходов по выпуску продукции. К накладным расходам относятся производственные затраты цехов, не вошедшие в прямые расходы, и общецеховые затраты (расходы на обеспечение выпуска продукции).

3. Рассчитывают нормативы накладных расходов по обеспечению и управлению производственными процессами. В состав таких расходов включаются общепроизводственные затраты.

4. Разрабатывают технологические карты / рецептуры по всей номенклатуре выпускаемой продукции с указанием нормативного количества / объема / веса материальных ресурсов, расходуемых на выпуск номенклатурной позиции продукции.

5. Рассчитывают количественные нормативы остальных прямых расходов на выпуск номенклатурной позиции продукции.

6. Составляют плановую калькуляцию с расчетом сумм прямых затрат на выпуск единицы номенклатурной позиции продукции.

7. Рассчитывают суммы накладных затрат на выпуск единицы номенклатурной позиции продукции.

8. В плановую калькуляцию прямых затрат добавляют нормативную сумму накладных расходов и получают нормативную производственную себестоимость выпуска единицы продукции.

Этап 2. Учет затрат на выпуск продукции.

1. Отражают в учетной системе предприятия выпуск продукции по нормативной производственной себестоимости.

2. Отражают в учетной системе фактические прямые и накладные затраты на выпуск продукции.

3. При закрытии отчетного месяца рассчитывают и отражают в учетной системе положительные и отрицательные количественно-суммовые отклонения фактических затрат на выпуск продукции от нормативных, получая фактическую производственную себестоимость выпуска единицы продукции.

Этап 3. Анализ отклонений от нормативов.

1. Анализируют факторы, повлиявшие на возникновение положительных и отрицательных количественно-суммовых отклонений фактических затрат на выпуск продукции от нормативных.

2. Выявляют причины возникновения отклонений фактической себестоимости выпуска продукции от нормативной, а также сотрудников, виновных в возникновении таких отклонений.

Этап 4. Мероприятия по минимизации отклонений.

1. Разрабатывают и реализуют мероприятия по минимизации негативных и поддержанию положительных отклонений фактической себестоимости выпуска продукции от нормативной.

2. Корректируют нормативы затрат на выпуск продукции при выявлении необходимости в этом.

3. Корректируют технологические карты / рецептуры по номенклатурным позициям выпускаемой продукции (при наличии необходимости).

4. Корректируют плановые калькуляции по номенклатурным позициям выпускаемой продукции в случае внесения изменений в нормативы и плановые калькуляции.

Как видим, конечная цель использования нормативного метода учета затрат заключается в минимизации технически и экономически необоснованного расхода ресурсов компании при выпуске продукции, а также максимальном повышении точности нормативов затрат и плановых калькуляций по номенклатурным позициям, выпускаемым предприятием.

Порядок построения системы нормативного учета и анализа отклонений фактических затрат по выпуску продукции от нормативных для их контроля

Этот порядок лучше рассматривать на практическом примере.

Предположим, что нам надо построить систему нормативного учета и определить указанные отклонения для производственного предприятия «Огородник», выпускающего овощные консервы. Задачу выполним в три этапа.

Этап 1. Нормируем затраты на выпуск продукции

Вначале рассчитаем нормативы следующих видов прямых затрат:

1) расходы на оплату труда производственного персонала;

2) расходы на энергоресурсы для выпуска продукции;

3) прочие прямые расходы.

Для того чтобы определить эти нормативы, нам потребуются следующие данные:

• номинальная производительность оборудования по выпуску продукции;

• нормативная продолжительность рабочей смены по выпуску продукции;

• нормативное количество персонала, непосредственно занятого выпуском продукции на производственных линиях;

• нормативный объем затрат энергоресурсов, необходимых для обеспечения выпуска продукции;

• нормативный объем прочих прямых расходов, необходимых для выпуска продукции.

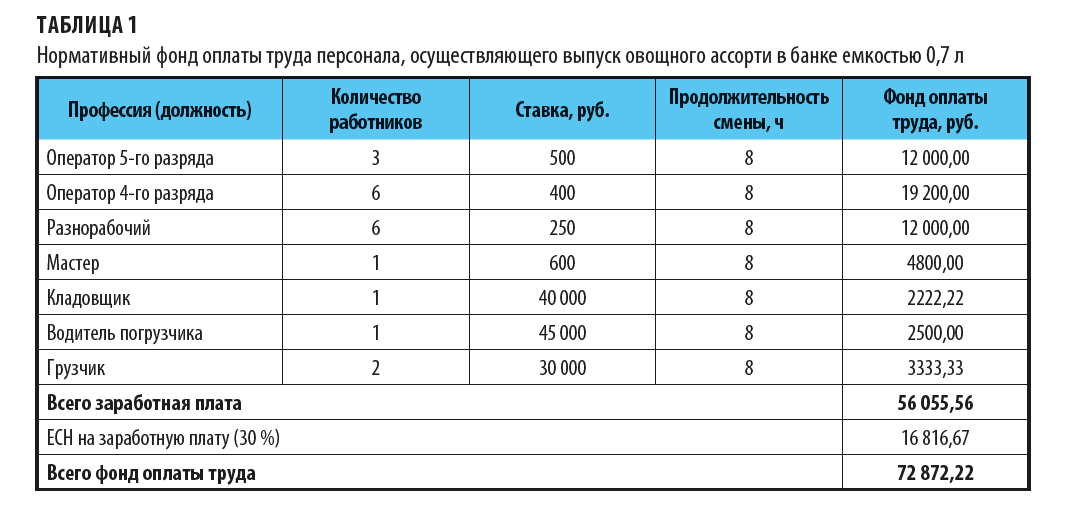

1. Рассчитаем норматив расходов на оплату труда производственного персонала.

Допустим, что максимальное количество продукции, которое может выпустить производственная линия предприятия «Огородник» за рабочую смену в 8 ч, составляет 8000 кг. Если предприятие выпускает однотипную продукцию, то можно при разработке нормативов принимать количество персонала одинаковым для всех номенклатурных позиций, но в большинстве случаях выпускаются различные виды продукции, в производстве которых задействуется различное количество работников, поэтому норматив по фонду оплаты труда определяют обычно отдельно для каждой номенклатурной позиции.

Рассчитаем норматив затрат на оплату труда по номенклатурной позиции продукции «Ассорти овощное». Нормативное количество персонала здесь будет следующим:

• оператор 5-го разряда — 3 человека со ставкой за час работы, равной 500 руб.;

• оператор 4-го разряда — 6 человек со ставкой за час работы, равной 400 руб.;

• разнорабочие — 6 человек со ставкой за час работы, равной 250 руб.;

• мастер производства — 1 человек со ставкой за час работы, равной 600 руб.;

• кладовщик — 1 человек с окладом в 40 000 руб. в месяц;

• водитель погрузчика — 1 человек с окладом в 45 000 руб. в месяц;

• грузчики — 2 человека с окладом в 30 000 руб. в месяц.

Соответственно общий нормативный фонд заработной платы производственного персонала за рабочую смену составит сумму, указанную в табл. 1.

С учетом того, что для производства одной банки «Ассорти овощного» емкостью 0,7 л понадобится 0,68 кг овощей, за одну смену производственная линия может выпустить около 11 700 банок (8000 кг / 0,68 кг). Соответственно норматив затрат по фонду оплаты труда на одну банку данной продукции составит 6,23 руб. (72 872,22 руб. / 11 700 банок).

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам