Безналичные расчеты по аккредитиву, инкассо, расчеты платежными поручениями: особенности и преимущества

Расчеты наличными денежными средствами с использованием ККТ и бланков строгой отчетности

Кассовый лимит: кто должен рассчитывать и как это сделать

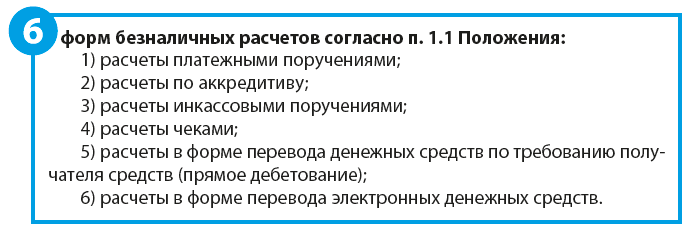

Безналичные расчеты

Безналичные взаиморасчеты используются юридическими лицами и индивидуальными предпринимателями чаще остальных, так как ограничений на их проведение в отличие от наличных расчетов практически нет. Безналичные расчеты на территории России осуществляются на основании Положения о правилах осуществления перевода денежных средств, утвержденного Банком России № 383-П 19.06.2012 (далее — Положение).

Формы безналичных расчетов избираются организациями самостоятельно и могут предусматриваться договорами, заключаемыми ими со своими контрагентами.

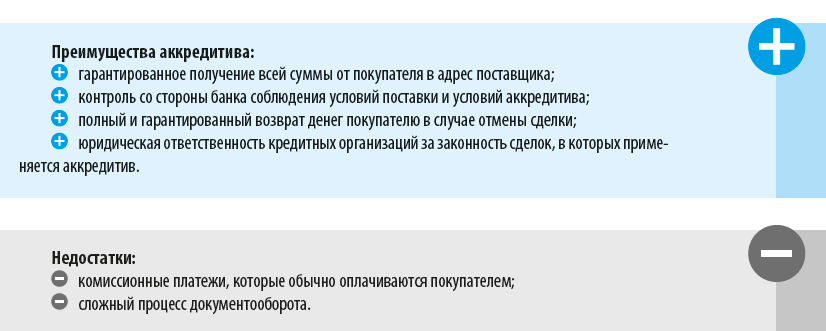

Расчеты по аккредитиву

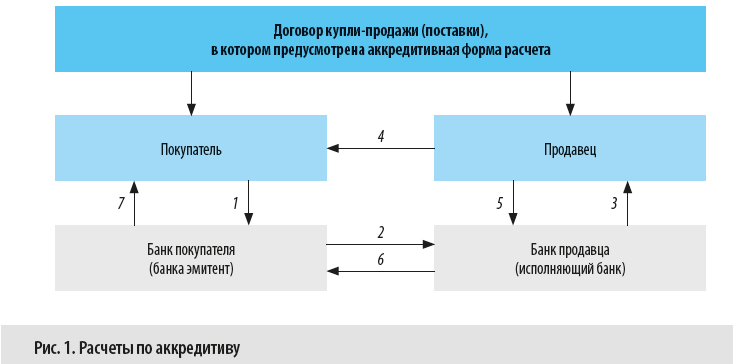

Аккредитив — это поручение банка плательщика банку получателя средств производить по распоряжению и за счет средств клиента платежи физическому или юридическому лицу в пределах обозначенной суммы и на условиях, указанных в этом поручении.

В сделках по аккредитиву участвуют четыре субъекта:

1) покупатель-плательщик, который при помощи открытия аккредитива исполняет обязательства перед своим кредитором (продавцом);

2) банк-эмитент — банк, в котором открыт расчетный счет у покупателя и который по заявлению покупателя открывает ему аккредитив;

3) исполняющий банк — банк, в котором открыт расчетный счет у продавца;

4) продавец — получатель платежа.

Аккредитивная схема расчета представлена на рис. 1.

Порядок расчетов по аккредитиву:

1. Покупатель предоставляет заявление об открытии аккредитива в банк-эмитент, где у него открыт расчетный счет. Банк депонирует на специальном депозитном счете указанную в заявлении сумму, т. е. открывает аккредитив.

2. Средства списываются со счета покупателя и перечисляются в банк, обслуживающий продавца (исполняющий банк), на специальный счет, открытый для расчетов по аккредитиву. Деньги в исполняющий банк переводятся платежным поручением банка-эмитента, в котором указана информация, позволяющая установить аккредитив, в том числе его дата и номер.

3. Продавец получает уведомление от исполняющего банка о зачислении средств на его счет, что является сигналом к исполнению своей части договорных обязательств (например, к отгрузке товаров).

4. Продавец отгружает товары покупателю.

5. Продавец передает в исполняющий банк отгрузочные документы, которые были указаны в условиях аккредитива.

6. Исполняющий банк проверяет предоставленные продавцом отгрузочные документы (срок проверки документов — не более 5 рабочих дней, следующих за днем получения документов), после этого зачисляет деньги на расчетный счет продавца и передает документы, свидетельствующие об отгрузке, в банк-эмитент. Уведомляет банк-эмитент об использовании аккредитива.

7. Банк-эмитент уведомляет покупателя об использовании аккредитива, передает ему документы, свидетельствующие об отгрузке.

Пример 1

ООО «Искра» (покупатель) покупает ресторанное оборудование у ООО «Планета-Сервис» (продавец) по договору поставки на сумму 1 500 000 руб. Договором поставки предусмотрено, что:

- платежи по договору будут производиться с безотзывного аккредитива;

- расчет может быть произведен после предоставления в банк товарно-транспортных документов на отгрузку и перевозку оборудования.

Компания «Искра» отправила Кранбанку, в котором у нее открыт расчетный счет (банк-эмитент), заявление на открытие безотзывного аккредитива, где указала следующую информацию:

- договор поставки оборудования № 12 от 27.02.2018;

- безотзывной покрытый аккредитив;

- продавец — ООО «Планета-Сервис»;

- банк продавца (исполняющий банк) — Банк Союз;

- перечень отгрузочных документов, которые продавец должен будет предоставить для подтверждения отгрузки — товарно-транспортная накладная;

- перечень товаров для оплаты которых открывается аккредитив — кухонное оборудование;

- сумма аккредитива — 1 500 000 руб.

Кранбанк депонирует денежные средства ООО «Искра»на специальном счете в сумме 1 500 000 руб., т. е. открывает безотзывный аккредитив. Комиссия банка за открытие аккредитива — 0,85 % от суммы аккредитива т. е. 12 750 руб. (1 500 000 руб. × 0,85 %).

Платежным поручением банк-эмитент списывает денежные средства в сумме 1 500 000 руб. и перечисляет их в исполняющий банк — Банк Союз на счет, открытый исполняющим банком для осуществления расчетов по аккредитиву.

ООО «Планета-Сервис» получает от своего банка уведомление о зачислении денежных средств по аккредитиву, что является для нее сигналом к исполнению своей части договорных обязательств — отгрузке оборудования. ООО «Планета-Сервис» отгружает оборудование и предоставляет в Банк Союз (исполняющий банк) ТТН на отгрузку кухонного оборудования.

Исполняющий банк, в свою очередь, передает их Кранбанку (банк-эмитент). Банк-эмитент проверяет отгрузочные документы и после проверки передает их покупателю — ООО «Искра». Со счета, открытого исполняющим банком для расчетов по аккредитиву, деньги зачисляются на расчетный счет продавца — ООО «Планета-Сервис».

Проводки по аккредитиву у ООО «Искра»:

Дебет счета 55 «Специальные счета в банках» субсчет «Аккредитивы» Кредит счета 51 «Расчетные счета» — 1 500 000 руб. — перечислены денежные средства на покрытый безотзывной аккредитив;

Дебет счета 60.1 «Расчеты с поставщиками и подрядчиками»/ООО «Планета-Сервис» Кредит счета 55 «Специальные счета в банках» субсчет «Аккредитивы» — 1 500 000 руб. — перечислены деньги продавцу со специального счета;

Дебет счета 91.2 «Прочие расходы» Кредит счета 51 «Расчетные счета» — 12 750 руб. — учтена комиссия за открытие аккредитива.

Расчеты по инкассо

Инкассо — одна из форм расчета между продавцом (товара, работ, услуг) и покупателем, когда расчет осуществляется не участниками сделки, а их банками.

Расчеты по инкассо представляют собой банковскую операцию, когда банк по поручению своего клиента на основании расчетных документов получает причитающиеся клиенту денежные средства от плательщика за отгруженные в его адрес товары (работы, услуги) и зачисляет их на счет клиента в банке.

Обратите внимание!

Главное отличие инкассирования от других безналичных расчетов в том, что поручение на проведение операции поступает от получателя денег, а не от плательщика.

Стороны инкассо:

- принципал (доверитель) — сторона, которая поручает банку обработку инкассо и выступает конечным получателем платежа (экспортер или продавец);

- плательщик — лицо, которому должно быть сделано представление документов в соответствии с инкассовым поручением (импортер или покупатель);

- банк-ремитент (банк продавца) — банк, которому принципал поручил обработку инкассо;

- инкассирующий банк — любой банк, не являющийся банком-ремитентом и участвующий в процессе обработки инкассового поручения (банк покупателя);

- представляющий банк — инкассирующий банк, представляющий документы плательщику (банк покупателя).

Схема расчета по инкассо изображена на рис. 2.

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам