Ключевые вопросы:

Как в общем случае взаимосвязаны межбюджетные показатели?

Как на практике с учетом взаимосвязи этих показателей формируют:

• бюджеты выручки, закупки товаров и остатка товарных позиций;

• бюджеты расходов, доходов и расходов;

• бюджеты движения денежных средств, дебиторской и кредиторской задолженности;

• прогнозный баланс?

Бюджетирование как комплексная система имеет важную особенность: все формируемые бюджеты связаны друг с другом. Данные одной финансовой формы будут базовыми для составления другой. Четкое понимание этой взаимосвязи необходимо для формирования корректных прогнозных показателей. Рассмотрим ее на практических примерах, которые позволяют продемонстрировать такую связь наглядно.

Как в общем случае взаимосвязаны межбюджетные показатели?

Каждый бюджет в различной мере, но воздействует на определенные финансовые итоги компании — величину чистой прибыли, платежеспособность, размер долгов и т. п. В некоторых случаях, когда показатели несущественны, влияние ничтожно. Однако в других ситуациях оно является значительным и кардинальным.

Например, приобретение дорогостоящего основного средства существенным образом повлияет:

• на показатели бюджета капитальных вложений и основных средств;

• себестоимость продукции (бюджет расходов) и, следовательно, на конечный финансовый результат деятельности через механизм амортизационных отчислений (бюджет доходов и расходов);

• сумму расчетов с поставщиками и подрядчиками (бюджет расчетов с кредиторами);

• платежеспособность организации через увеличившуюся сумму платежей (бюджет движения денежных средств);

• остаточную стоимость внеоборотных активов в прогнозном балансе.

Различные экономисты при исследовании темы взаимоувязки бюджетов предлагают разные термины, обозначающие уровни бюджетирования, и классификации бюджетов.

Например, один специалист (О. Н. Волкова) вводит термин «мастер-бюджет», под которым понимает сводный бюджет предприятия, представляющий собой систему взаимосвязанных функциональных (операционных) и финансовых бюджетов[1].

Другой специалист (К. В. Щиборщ) выделяет уровни бюджетов — первый, второй, третий и последующие[2]. Согласно ему сводный бюджет предприятия состоит из трех бюджетов первого уровня: операционного (иначе — бюджета доходов и расходов), инвестиционного и финансового (иначе — бюджета движения денежных средств). Операционный бюджет (бюджет доходов и расходов), в свою очередь, состоит из подбюджетов второго, третьего и последующих уровней.

Отдавая должное важности труда коллег, в данной статье мы рассмотрим лишь сугубо практическую сторону межбюджетных взаимосвязей.

В частности, при формировании бюджетов стоит учитывать, что возможны три варианта соотношения их показателей друг с другом:

1. Межбюджетные показатели не связаны между собой и не влияют друг на друга.

В качестве примера таких показателей можно привести заработную плату управленческого персонала и объем производства. Увеличение заработной платы управленческого персонала напрямую не влияет на объем выпуска продукции.

2. Показатели бюджетов последовательно взаимосвязаны.

В этом случае данные одного бюджета служат источником для формирования другого бюджета.

Например, чтобы рассчитать сумму расходов на страховые взносы с заработной платы, необходимо сперва сформировать бюджет расходов на саму заработную плату. Если заработная плата сдельная, то еще раньше потребуются данные о предполагаемых объемах производства.

3. Межбюджетные показатели взаимно влияют друг на друга.

Тут примером могут послужить показатели бюджета сырья и материалов и бюджета производства. Планируется произвести больше продукции — значит, организации понадобится больше сырья. Большее количество сырья, в свою очередь, увеличит производственную себестоимость продукции.

Наличие такой взаимосвязи между бюджетами приводит к тому, что изменение значений показателей одних бюджетов меняет значения показателей других, поэтому в процессе бюджетирования важно соблюдать определенную последовательность аналитических действий. В частности, нельзя строить самым первым прогнозный баланс, не сформировав предварительно все необходимые для этого бюджеты.

Для корректной оценки взаимосвязи бюджетов анализируемые значения показателей должны относиться к сопоставимым периодам. Чаще всего нет оснований, чтобы пытаться увязать значения за отчетный прогнозный период со значениями за будущие периоды (если, конечно, речь не идет об остатках на конец одного периода, которые являются начальными входными значениями для другого периода).

Временная фрагментация внутри различных бюджетов за период должна быть идентична. Если в целом бюджетирование осуществляется за год, то наличие в одних бюджетах только понедельной разбивки, в других — только помесячной, в третьих — только поквартальной не даст возможности вести полноценную аналитическую работу.

Детализация статей доходов и расходов, движения денежных средств также должна быть тождественной, а классификация этих статей — унифицированной. В ином случае может оказаться, например, что в одном бюджете спланированы расходы на связь, юридическое сопровождение, канцелярию, а в других бюджетах перечисленные расходы формируют статью «Прочие расходы». При такой разнице не приходится говорить о сопоставимости значений. Соответственно, экономически взаимосвязанные бюджеты при этом нерациональном подходе по факту окажутся практически несвязанными. Невозможно будет сверить пересекающиеся значения показателей, провести их анализ.

Формирование бюджетов с учетом взаимосвязи их показателей

…бюджетов выручки, закупки товаров и остатка товарных позиций

Здесь и далее мы для наглядности будем рассматривать формирование бюджетов на практических примерах.

Предположим, что торговая компания «Эвергам», применяющая УСН, проводит работу по планированию финансово-экономической деятельности на будущий год. В ходе этой работы на основе заявок и экспертного мнения отдела продаж сформирован прогноз продаж компании (бюджет выручки, представленный в табл. 1). Планирование ведется по товарным группам.

Как можно увидеть, выручка за год планируется в размере 59 814 тыс. руб. Значение данного показателя не превышает 60 млн руб. Превышение указанной суммы привело бы, исходя из требований законодательства, к необходимости уплаты НДС по ставке в размере 5 или 7 %.

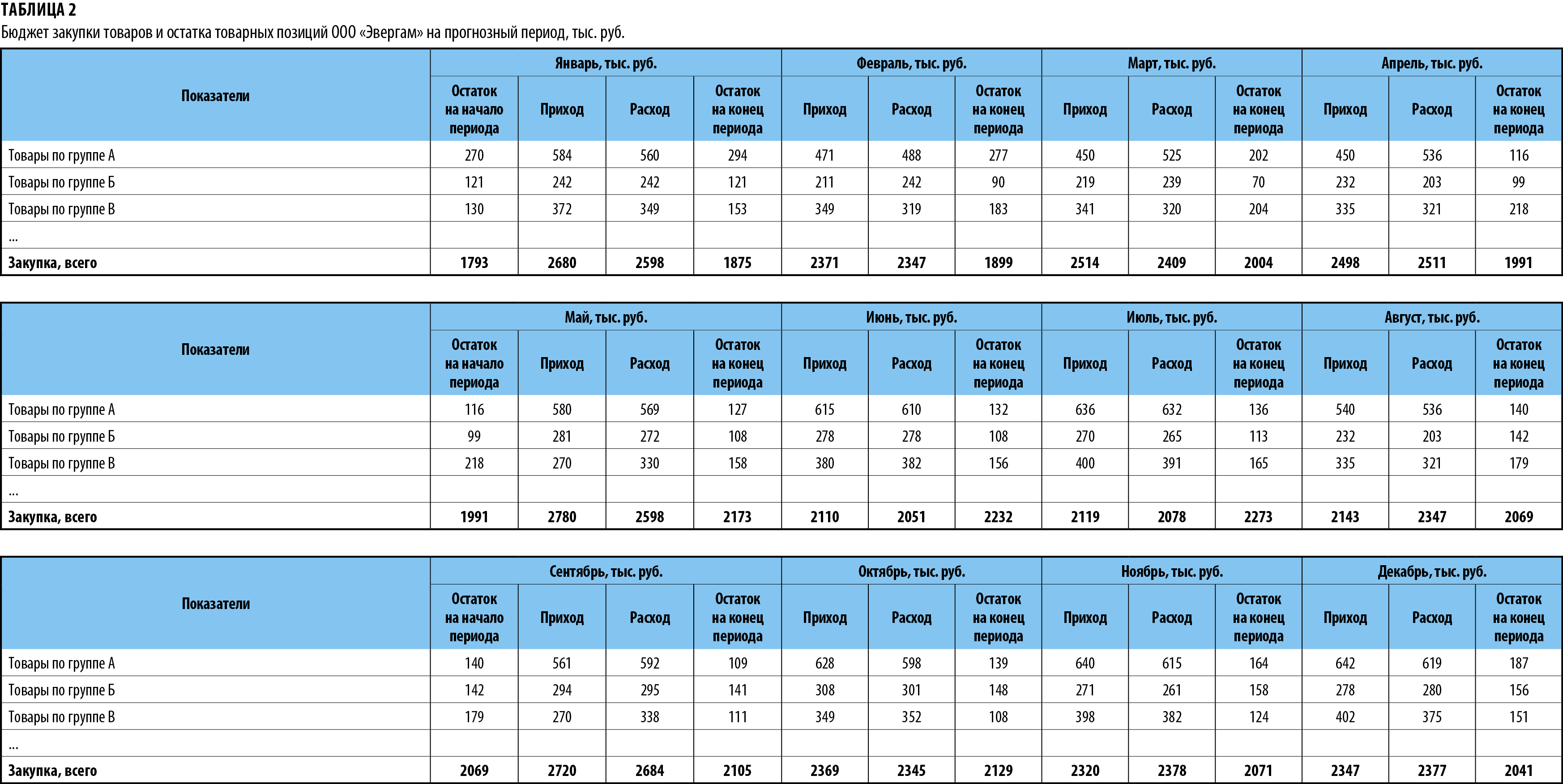

Наличие планов по выручке дает возможность сформировать прогнозы по закупке необходимых товаров, но с учетом остатков товарных позиций на начало периода и необходимости наличия определенного товарного запаса на конец периода. Бюджет закупки товаров и остатка товарных позиций представлен в табл. 2.

Взаимосвязь построенных бюджетов будет выражаться в том, что бюджет закупки и остатков товарных позиций формируется исходя из прогнозов реализации продукции. Больше прогнозная выручка — значит, больше должна быть закупка, больше станет и остатков товаров на конец периода.

В некоторых случаях эта связь прямо пропорциональна, исходя из некой усредненной величины наценки. Например, если условно запланирована выручка в сумме 1 млн руб., а средняя наценка составляет 40 %, то величина закупки должна составлять 714,29 тыс. руб. (1 млн руб. / 1,4). В таких условиях увеличение суммы выручки приводит к одновременному увеличению в соответствии с имеющейся пропорцией и суммы закупки.

В примере с ООО «Эвергам» размер наценки плавающий, меняющийся в зависимости от сезона, прогнозного спроса, других факторов, поэтому и такой видимой связи, которая имелась бы, если бы размер средней наценки был известен, мы не наблюдаем.

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам