Ключевые вопросы:

Что такое чистые активы?

В каких ситуациях оценивают их величину?

Какими способами можно увеличить чистые активы?

Даже опытные экономические специалисты не все работали с чистыми активами и смутно представляют себе нюансы их исчисления, а уж тем более то, для чего их надо увеличивать и как это сделать. Между тем чистые активы — достаточно важный индикатор работы компании, поэтому работа с ними не должна вестись по остаточному принципу. Почему? Давайте посмотрим.

Что такое чистые активы?

Порядок определения стоимости чистых активов установлен законодательно[1].

Стоимость чистых активов определяется как разность между величиной принимаемых к расчету активов организации и величиной принимаемых к расчету обязательств организации. Принимаемые к расчету активы включают все активы организации (за исключением дебиторской задолженности учредителей (участников, акционеров, собственников, членов) по взносам (вкладам) в уставный капитал (уставный фонд, паевой фонд, складочный капитал), по оплате акций), а принимаемые к расчету обязательства — все обязательства организации (за исключением доходов будущих периодов, признанных организацией в связи с получением государственной помощи, а также в связи с безвозмездным получением имущества).

Обратите внимание

Объекты бухгалтерского учета, учитываемые организацией на забалансовых счетах, при определении стоимости чистых активов к расчету не принимаются.

Следовательно, под чистыми активами можно понимать активы компании, свободные от всех долговых обязательств, т. е. сумму средств, остающуюся у учредителей после уплаты всех долгов. Другими словами, это активы, обеспеченные собственными средствами компании.

Расчет чистых активов имеет определенные особенности:

• стоимость чистых активов определяется по данным не налогового, а бухгалтерского учета;

• активы и обязательства принимаются к расчету по стоимости, подлежащей отражению в бухгалтерском балансе организации (в нетто-оценке за вычетом регулирующих величин) исходя из правил оценки соответствующих статей этого баланса.

К примеру, основные средства принимаются в расчет не по первоначальной стоимости, а за вычетом накопленной амортизации, т. е. по остаточной стоимости. Собственно, именно такие очищенные значения и отображаются в балансе.

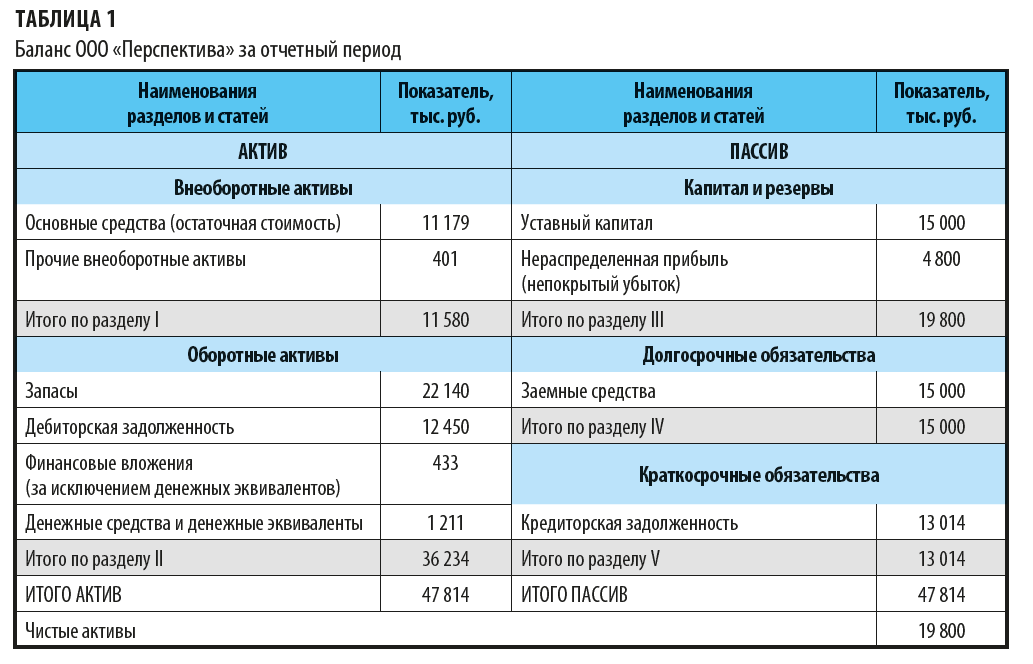

ООО «Перспектива» имеет баланс, представленный в табл. 1.

По данным баланса ООО «Перспектива» чистые активы предприятия составляют 19 800 тыс. руб. Для расчета чистых активов из всей суммы активов (строка «Итого активов») вычли суммы долгосрочных обязательств (строка «Итого по разделу IV») и краткосрочных обязательств (строка «Кредиторская задолженность»): 47 814 руб. – 15 000 руб. – 13 014 руб. = 19 800 руб.

По приведенному выше примеру нетрудно заметить, что величина чистых активов компании равна итогу раздела III баланса «Капитал и резервы». Действительно, чистые активы в большинстве случаев и представляют собой собственный капитал организации.

Когда оценивают величину чистых активов?

Оценку чистых активов следует производить при формировании бухгалтерской отчетности. Так, при формировании отчета об изменениях капитала[2] заполняется раздел 3, носящий наименование «Чистые активы».

Данные в этом разделе приводят за три отчетных периода, что позволяет оценивать изменение величины чистых активов в динамике.

При формировании отчета об изменениях капитала ООО «Горизонт» заполнен раздел 3 «Чистые активы» этого отчета (табл. 2).

По наблюдаемой динамике чистых активов можно считать, что ситуация с величиной чистых активов находится в процессе исправления. Три года назад она была минимальной и составляла 15 тыс. руб. Однако на конец прошлого отчетного года чистые активы увеличились в разы — до 450 тыс. руб.

Для чего же используют показатель величины чистых активов? Отечественное законодательство предусматривает определенный его размер в целом ряде случаев.

Рассмотрим, на что же влияют чистые активы.

1. На величину уставного капитала.

Если стоимость чистых активов акционерного общества останется меньше его уставного капитала по окончании отчетного года, следующего за вторым отчетным годом или каждым последующим отчетным годом, по окончании которых стоимость чистых активов общества оказалась меньше его уставного капитала, акционерное общество не позднее чем через шесть месяцев после окончания соответствующего отчетного года обязано принять одно из следующих решений:

1) об уменьшении уставного капитала общества до величины, не превышающей стоимости его чистых активов;

2) о ликвидации общества[3].

Аналогичные нормы предусмотрены и в отношении обществ с ограниченной ответственностью[4]

2. На возможность увеличения уставного капитала.

Сумма, на которую увеличивается уставный капитал общества за счет имущества общества, не должна превышать разницу между стоимостью чистых активов общества и суммой уставного капитала и резервного фонда общества[5].

3. На выплату участнику действительной стоимости доли в уставном капитале при ее приобретении обществом с ограниченной ответственностью.

Действительная стоимость доли или части доли в уставном капитале общества с ограниченной ответственностью выплачивается за счет разницы между стоимостью чистых активов общества и размером его уставного капитала. В случае, если такой разницы недостаточно, общество обязано уменьшить свой уставный капитал на недостающую сумму[6].

4. На право на выплату денежных средств.

Акционерное общество не вправе выплачивать денежные средства и (или) отчуждать эмиссионные ценные бумаги, если на день выплаты стоимость его чистых активов меньше суммы его уставного капитала, резервного фонда и превышения над номинальной стоимостью определенной уставом общества ликвидационной стоимости размещенных привилегированных акций или станет меньше указанной суммы в результате выплаты денежных средств и (или) отчуждения эмиссионных ценных бумаг[7].

Общество с ограниченной ответственностью не вправе принимать решение о распределении своей прибыли между участниками общества, если на момент принятия такого решения стоимость чистых активов общества меньше его уставного капитала и резервного фонда или станет меньше их размера в результате принятия такого решения[8]. Аналогичное положение предусмотрено и в отношении акционерных обществ[9].

[1] Приказ Минфина России от 28.08.2014 № 84н «Об утверждении Порядка определения стоимости чистых активов» (в ред. от 24.05.2023; далее — Приказ № 84н).

[2] Форма отчета утверждена приказом Минфина России от 02.07.2010 № 66н «О формах бухгалтерской отчетности организаций» (в ред. от 19.04.2019).

[3] Пункт 6 ст. 35 Федерального закона от 26.12.1995 № 208-ФЗ «Об акционерных обществах» (в ред. от 25.12.2023; далее — Закон № 208-ФЗ), п. 4 ст. 99 ГК РФ.

[4] Пункт 4 ст. 30 Федерального закона от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью» (в ред. от 13.06.2023; далее — Закон № 14-ФЗ), п. 4 ст. 90 ГК РФ.

[5] Пункт 2 ст. 18 Закона № 14-ФЗ, п. 5 ст. 28 Закона № 208-ФЗ.

[6] Пункт 8 ст. 23 Закона № 14-ФЗ.

[7] Пункт 5 ст. 29 Закона № 208-ФЗ.

[8] Пункт 1 ст. 29 Закона № 14-ФЗ.

[9] Пункт 1 ст. 43 Закона № 208-ФЗ.

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам