Строительство — одна из наиболее развивающихся в настоящее время сфер экономики в России благодаря все возрастающему спросу на жилье, склады, ангары, производственные объекты.

Чтобы деятельность предприятия была успешной, она должна осуществляться на основе тщательно разработанных планов, продуманной стратегии. Основной задачей планирования в этом случае является полное и своевременное обеспечение потребностей компании необходимыми для осуществления ее деятельности ресурсами.

Рассмотрим вопросы планирования расходов строительных организаций, определения плановой себестоимости объектов строительства, а также перспективы инвестирования в строительство.

Строительство — это создание новых зданий, строений, сооружений (в том числе на месте сносимых объектов капитального строительства), а также реставрация, реконструкция существующих объектов основных средств. Новое строительство объектов основного и подсобного комплекса осуществляется на новых площадках, и после ввода в эксплуатацию объект будет находиться на самостоятельном балансе.

В зависимости от назначения строящихся объектов различают следующие виды строительства:

• промышленное (заводы, фабрики);

• транспортное (дороги, мосты, тоннели);

• гражданское (жилые дома, общественные здания);

• военное (объекты военного назначения);

• гидротехническое (плотины, дамбы, каналы, берегоукрепительные сооружения и устройства, водохранилища);

• гидромелиоративное (системы орошения, осушения).

В настоящее время вклад инвестиций в строительство — выгодный бизнес. Напомним, инвестиции — это денежные средства, ценные бумаги, иное имущество, в том числе имущественные права, иные права, имеющие денежную оценку, вкладываемые в объекты предпринимательской и (или) иной деятельности в целях получения прибыли и (или) достижения иного полезного эффекта.

Залогом успешной реализации любого инвестиционного проекта является планирование, расчет рентабельности инвестиционного проекта.

Обратите внимание!

Разрыв во времени между инвестированием, строительством объекта, вводом его в эксплуатацию и началом получения прибыли должен быть минимальным.

Нормативная база

Осуществление инвестиционной деятельности регулируется законодательством Российской Федерации, в первую очередь:

- Федеральным законом от 25.02.1999 № 39-ФЗ (в ред. от 28.12.2013) «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» (далее — Федеральный закон № 39-ФЗ);

- Градостроительным кодексом города Москвы, утвержденным Законом города Москвы от 25.06.2008 № 28 (в ред. от 06.07.2011);

- Федеральным законом от 21.07.1997 № 122-ФЗ (в ред. от 12.03.2014) «О государственной регистрации прав на недвижимое имущество и сделок с ним»;

- Градостроительным, Гражданским, Жилищным, Земельным кодексами РФ.

Строительная деятельность осуществляется в соответствии с законодательными актами — федеральными законами, актами Президента РФ и Правительства РФ, документами Минрегиона, Минстроя России, Росстроя (ранее — Госстрой), а также других министерств и ведомств.

Нормативно-техническая база законодательных актов по строительству включает в себя:

- действующие строительные нормы и правила (СНиПы);

- единые нормы и расценки на строительные, монтажные и ремонтно-строительные работы (ЕНиРы);

- типовые инструкции по охране труда для работников строительства, промышленности строительных материалов и жилищно-коммунального хозяйства;

- иные виды нормативно-технической документации: своды правил, СанПиНы, ГОСТы, руководящие документы системы, нормы пожарной безопасности, ведомственные строительные нормы, справочники базовых цен и др.

Субъекты инвестиционной деятельности в строительстве, их функции. Планирование

Сторонами (субъектами) инвестиционной деятельности являются инвесторы, заказчики, подрядчики, пользователи объектов капитальных вложений и др. Каждый из указанных субъектов может совмещать функции двух и более сторон, если иное не установлено заключенным между ними договором (п. 6 ст. 4 Федерального закона № 39-ФЗ). Так, при строительстве одна организация может выполнять одновременно несколько функций: инвестора и заказчика, заказчика и подрядчика, инвестора и подрядчика, застройщика и заказчика.

Инвесторы (в том числе девелоперы) — лица, осуществляющие капитальные вложения с использованием собственных и (или) привлеченных средств.

Под девелопером обычно понимают инвестора, который осуществляет инвестиции в строительство объекта, желая получить прибыль от продажи или сдачи в аренду этого объекта после его постройки (целиком или частями).

Инвесторами могут быть физические и юридические лица, создаваемые на основе договора о совместной деятельности и не имеющие статуса юридического лица, объединения юридических лиц, государственные органы, органы местного самоуправления, а также иностранные субъекты предпринимательской деятельности.

Застройщики — юридические лица, независимо от их организационно-правовой формы, имеющие разрешение на строительство на земельном участке, находящемся в собственности или на праве аренды, и обеспечивающие на принадлежащих им земельных участках строительство, реконструкцию, капитальный ремонт объектов капитального строительства, а также выполнение инженерных изысканий, подготовку проектной документации для их строительства, реконструкции, капитального ремонта (п. 16 ст. 1 Градостроительного кодекса РФ).

Заказчики — уполномоченные на то инвесторами физические и юридические лица, которые осуществляют реализацию инвестиционных проектов. Заказчики могут быть и инвесторами и финансировать строительство. Заказчик, не являющийся инвестором, наделяется правами владения, пользования и распоряжения капитальными вложениями на период и в пределах полномочий, которые установлены договором и (или) государственным контрактом. На основании договора или государственного контракта, заключенного с застройщиком, заказчики осуществляют технический надзор и контроль за ведением работ.

Подрядчики — физические и юридические лица, которые выполняют работы по договору подряда и (или) государственному или муниципальному контракту.

Субподрядчик — организация, привлекаемая генеральным подрядчиком к участию в сооружении объекта. Обычно субподрядчики выполняют проектные, отдельные строительно-монтажные работы и другие работы.

Пользователи объектов капитальных вложений — физические и юридические лица, в том числе иностранные, а также государственные органы, органы местного самоуправления, иностранные государства, международные объединения и организации, для которых создаются указанные объекты. Пользователями объектов капитальных вложений могут быть инвесторы.

К сведению

Застройщику при выборе инвестора для финансирования строительства целесообразно провести маркетинговое исследование рынка недвижимости, изучить источники финансирования.

Источниками финансирования могут быть:

- cобственные финансовые ресурсы и внутрихозяйственные резервы инвестора, то есть денежные средства, полученные в результате хозяйственной деятельности, амортизационных отчислений, прибыль и т. п.;

- заемные средства (банковский кредит, инвестиционный налоговый кредит, бюджетный кредит и др.);

- привлеченные средства инвестора, средства, получаемые от продажи акций, паевых и иных взносов юридических лиц и работников фирмы;

- денежные средства, поступающие в порядке перераспределения из централизованных инвестиционных фондов, концернов, ассоциаций и других объединений предприятий;

- инвестиционные ассигнования из государственных бюджетов РФ, республик и прочих субъектов федерации в составе РФ, местных бюджетов и соответствующих внебюджетных фондов, выделяемые на финансирование федеральных, региональных или отраслевых целевых программ;

- средства иностранных инвесторов, например, при создании совместных предприятий, а также в форме прямых вложений в денежной форме международных организаций и финансовых институтов, государств, предприятий различных форм собственности, частных лиц.

Строительные организации при составлении стратегических планов принимают во внимание нормы и расценки, установленные законодательными актами и нормативно-технической документацией, а также условия договоров, в соответствии с которыми осуществляются строительные работы.

К планированию предъявляются следующие основные требования:

- планы должны быть конкретными и выполнимыми;

- планы должны быть напряженными.

К сведению

Планы считаются напряженными, если весь планируемый прирост объемов строительно-монтажных работ намечено получить без увеличения численности работников строительной организации и без прироста производственных фондов, то есть только за счет интенсивных факторов: роста производительности труда, увеличения выработки строительных машин, например, за счет повышения сменности их работы, экономии и лучшей сохранности строительных материалов.

Отношения между участниками строительного процесса строятся на договорной основе, в частности могут заключаться:

•договор на реализацию инвестиционного проекта;

•договор участия в долевом строительстве;

•договор на выполнение проектных и изыскательских работ;

•договор строительного подряда;

•договор на выполнение функций технадзора.

Договор на реализацию инвестиционного проекта заключается между инвестором и застройщиком. Предметом договора является реализация инвестиционного проекта по новому строительству (реконструкции, реставрации) объекта недвижимости. Иными словами, инвестиционный договор регламентирует привлечение застройщиком денежных средств в строительство объекта, предназначенного инвестору.

Под инвестиционным проектом понимается совокупность организационно-технических мероприятий по созданию (реконструкции, реставрации) с использованием вложений собственного или привлекаемого капитала (инвестиций) от различных источников объектов недвижимости нежилого назначения, инженерных сооружений, а также по проведению предпроектных, подготовительных, проектных, строительных (ремонтных), пусконаладочных работ, вводу объекта в эксплуатацию и оформлению имущественных прав.

В договоре на реализацию инвестиционного проекта должен быть определен адрес расположения объекта недвижимости (строительный адрес), номер дома, общая площадь объекта, цена и срок исполнения.

Цена в договоре — это размер денежных средств, подлежащих уплате инвестором для строительства (создания) объекта. Она может быть определена как сумма денежных средств на возмещение затрат на строительство (создание) объекта и денежных средств на оплату услуг заказчика.

Если инвестор является застройщиком, то инвестиционный контракт на строительство объекта недвижимости может заключаться инвестором-застройщиком с местными органами власти. Такой контракт содержит, как правило, два основных условия его реализации:

- обязанность инвестора инвестировать строительство;

- право инвестора (после произведенных инвестиций) оформить в собственность построенный объект.

Заказчик (либо заказчик-застройщик) в рамках своих полномочий организует строительство и решает сопряженные с ним вопросы. С этой целью он заключает договоры: с подрядчиками — на выполнение строительно-монтажных работ, с поставщиками — на приобретение материальных ценностей и оборудования. Кроме того, заказчик участвует в приемке (в том числе и органами государственной власти) результатов выполненных работ, передает инвесторам причитающиеся им объекты недвижимого имущества (их части) согласно условиям инвестиционных договоров.

Договор на выполнение проектных и изыскательских работ заключается с проектной организацией. Проектировщик обязуется по заданию заказчика разработать техническую документацию или выполнить изыскательские работы. Цена договора подряда на выполнение проектных и (или) изыскательских работ определяется в соответствии со сметой, содержащей постатейный перечень затрат проектировщика на разработку технической документации.

Техническая документация представляет собой комплекс документов (технико-экономическое обоснование, чертежи, схемы, пояснительные записки к ним, спецификации и т. п.), определяющих объем и содержание строительных работ, а также другие предъявляемые к ним требования.

Для выполнения строительно-монтажных работ заказчик заключает договор подряда со специализированной строительной организацией, имеющий допуск СРО.

К сведению

Договор строительного подряда — это гражданско-правовой договор, в силу которого одна сторона (подрядчик) обязуется в установленный договором строительного подряда срок построить по заданию другой стороны (заказчика) определенный объект либо выполнить иные строительные работы, а заказчик обязуется создать подрядчику необходимые условия для выполнения работ, принять их результат и уплатить обусловленную цену.

Договор подряда на строительные работы заключается в простой письменной форме и содержит следующие существенные условия:

- предмет договора строительного подряда и место выполнения работ;

- срок договора строительного подряда;

- цена договора, сроки и порядок ее уплаты.

Цена договора строительного подряда определяется на основании сметной документации, представляющей собой постатейные перечень затрат на выполнение работ, приобретение оборудования, закупку строительных материалов и конструкций и т. д.

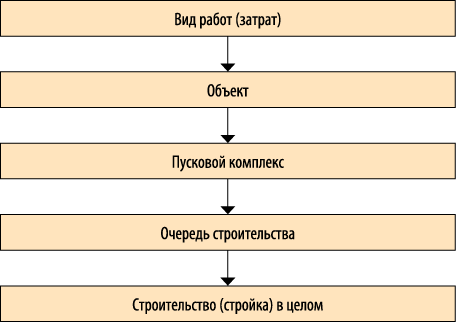

Сметная документация составляется в определенной последовательности, переходя от мелких к более крупным элементам строительства (рис. 1).

Последовательность составления сметной документации

При составлении сметной документации учитываются плановые показатели. Как правило, планы составляются на период от 1 года до 5 лет.

Для годовых планов обычно принимаются следующие показатели:

- ввод в действие производственных мощностей, объектов и сооружений;

- объем работ, подлежащих выполнению в соответствии с заключенными договорами и сметной документацией;

- затраты;

- себестоимость работ;

- объем поставок материалов и оборудования;

- прибыль

План производства, или производственная программа, — важнейший раздел плана любого предприятия, в котором отражаются объем и виды производимых строительно-монтажных работ.

Учет в строительстве

При планировании строительного производства особое внимание уделяется затратам и расчету плановой себестоимости. Плановая себестоимость строительных работ формируется на основании затратных показателей. Статьи расходов, способы калькулирования себестоимости организация устанавливает самостоятельно в учетной политике и иных внутренних актах.

Учет затрат в строительных компаниях целесообразно вести по экономическим элементам (то есть по составу затрат, их экономическому содержанию — что и в каком объеме затрачено на строительство) и статьям калькуляции — статьям расходов (учет затрат по целевому назначению — куда и на что эти затраты произведены).

Учет затрат по экономическим элементам для всех организаций включает:

- материальные затраты (за вычетом стоимости возвратных отходов);

- затраты на оплату труда;

- отчисления на социальные нужды;

- амортизацию основных средств;

- прочие затраты.

Такая группировка характеризует структуру затрат на производство и используется в общеэкономических расчетах. Сведения о затратах по каждому экономическому элементу группируются на соответствующих счетах бухгалтерского учета. Например, списанные на строительство объекта материальные затраты отражаются проводкой:

Дебет счета 20 «Основное производство» (08 «Вложения во внеоборотные активы») Кредит счета 10 «Материалы»,

начисленная заработная плата строителям — проводкой:

Дебет счета 20 «Основное производство» (08 «Вложения во внеоборотные активы») Кредит счета 70 «Расчеты с персоналом по оплате труда».

При учете затрат по статьям калькуляции используются следующие статьи расходов:

- материалы;

- расходы на оплату труда рабочих;

- расходы по содержанию и эксплуатации строительных машин и механизмов;

- прочие расходы.

Кроме того, затраты могут учитываться по месту их возникновения — строительным участкам, объектам, подсобным производствам и другим структурным подразделениям предприятия. Такая группировка необходима для организации внутреннего учета и определения себестоимости строительно-монтажных работ по каждому объекту строительства.

Группировку по видам строительных работ целесообразно осуществлять в соответствии с Общероссийским классификатором видов экономической деятельности (ОКВЭД). Конкретные виды работ, которые относятся к строительным, указаны в разделе F (п. 45). Это новое строительство, реконструкция, капитальный и текущий ремонт зданий и сооружений, включая индивидуальное строительство и ремонт по заказам населения.

Инженерные изыскания для строительства, проектирование зданий и сооружений включены в отдельную группу с кодом ОКВЭД 74.20.

По способу включения в себестоимость отдельных видов строительных работ затраты делятся на:

- прямые — расходы, связанные с производством строительных работ, которые можно прямо и непосредственно включать в себестоимость работ по соответствующим объектам учета;

- косвенные (накладные) напрямую не связаны с определенным объектом калькулирования, поэтому подлежат включению в его себестоимость расчетным косвенным путем.

По признаку участия в производственном процессе затраты подразделяются на основные и прочие.

Под основными понимают технологически неизбежные расходы, обусловленные процессом строительства. К ним относятся: затраты сырья и материалов, технологическое топливо, зарплата строительных рабочих и др. Прочие расходы — затраты, связанные с обслуживанием процесса производства и управления.

По степени зависимости от объема производства (выполненных работ) различают переменные и условно-постоянные затраты.

Переменные затраты изменяются пропорционально изменению объема строительства (в основном это прямые трудовые и материальные затраты), так как их величина на единицу продукции остается постоянной.

Условно-постоянные затраты не изменяются или меняются в незначительных размерах при изменении объема строительства (оплата труда управляющего и обслуживающего персонала, амортизация производственного оборудования, арендная плата и др.).

По календарным периодам затраты делятся на текущие, то есть выполняемые постоянно (ежедневно), и единовременные (однократные, связанные с капитальными вложениями, инвестиционной деятельностью).

Учет затрат на производство строительных работ в зависимости от видов объектов учета может быть организован по позаказному методу или методу накопления затрат за определенный период времени.

Метод накопления затрат за определенный период времени по видам работ и местам возникновения затрат ведут, как правило, небольшие строительные организации, выполняющие однородные специальные виды работ или осуществляющие строительство однотипных объектов с незначительной продолжительностью их строительства. В этом случае себестоимость сданных заказчику строительных работ определяется расчетным путем (например, исходя из процента, исчисленного как отношение фактических затрат по производству работ, находящихся в незавершенном производстве, к их договорной стоимости и договорной стоимости сдаваемых работ).

При позаказном методе объектом учета является отдельный заказ, открываемый на каждый объект строительства.

Произведенные затраты формируют себестоимость строительных работ.

Калькулирование себестоимости

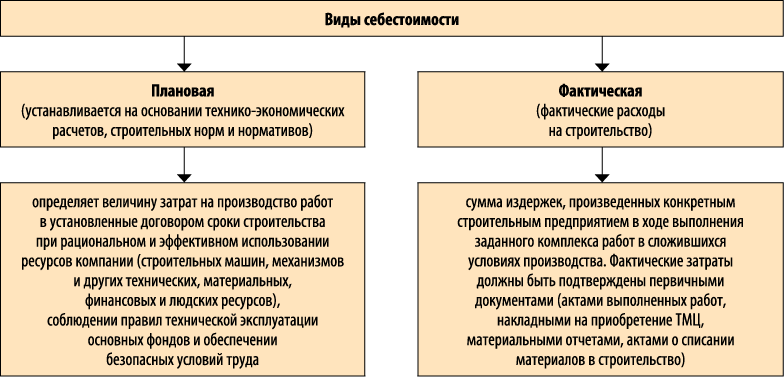

В целом производственную себестоимость строительно-монтажных, конструкторских и проектных работ определяют как совокупность прямых материальных расходов, прямых расходов на оплату труда, других прямых расходов, а также переменных общепроизводственных и постоянных распределенных общепроизводственных расходов, связанных с выполнением работ (виды себестоимости представлены на рис. 2).

Рис. 2. Виды себестоимости

Далее рассмотрим формирование плановой себестоимости у основных участников строительной деятельности — заказчика-застройщика и подрядчика.

Планирование затрат на содержание службы заказчика-застройщика

При финансировании строительства частными инвесторами размер финансирования заказчика устанавливают сами инвесторы в инвестиционном договоре. При расчете инвестиций принимается во внимание численный состав организации заказчика и затраты на его содержание. Для этого составляется плановая смета, в которой учитываются расходы заказчика-застройщика на выполнение обязательств по инвестиционному договору.

Плановая смета расходов утверждается (согласовывается) с инвестором и включает следующие статьи:

- материальные расходы;

- расходы на оплату труда;

- суммы начисленной амортизации;

- прочие расходы.

В прочих расходах учитываются страховые начисления во внебюджетные фонды, взносы по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, командировочные расходы, аренда и содержание транспорта, аренда помещения, услуги связи и т. п.

Рассмотрим пример составления плановой сметы затрат на содержание службы заказчика-застройщика.

Пример 1

ООО «Колос» выполняет функции заказчика-застройщика при строительстве культурно-развлекательного центра по инвестиционному проекту. Запланированная сумма инвестиций составляет 500 000 000 руб., срок сдачи объекта инвестору — 24 месяца после начала строительства.

ООО «Колос» представило на рассмотрение инвестору плановую смету на содержание службы заказчика-застройщика и расчеты за год (табл. 1).

|

Таблица 1. Плановая смета на содержание службы заказчика-застройщика |

|||

|

№ п/п |

Статьи затрат |

Размер затрат, руб. |

Обоснование |

|

|

Объем планируемых инвестиций |

500 000 000 |

Инвестиционный контракт |

|

|

Затраты на содержание службы заказчика-застройщика |

7 713 000 |

Сумма подп. 1–4 |

|

|

В том числе: |

|

|

|

1 |

Расходы на оплату труда |

4 000 000 |

|

|

|

В том числе: |

|

|

|

|

Основная заработная плата (оклады) |

3 200 000 |

Штатное расписание |

|

|

Премиальные выплаты раз в квартал |

400 000 |

Положение о премировании |

|

|

Доплата за выслугу лет |

100 000 |

Положение о премировании |

|

|

Оплата отпусков при средней продолжительности отпуска 28 календарных дней |

300 000 |

Расчет резервов на оплату отпусков на основании учетной политики |

|

2 |

Страховые начисления на заработную плату |

1 200 000 |

30 % от расходов по оплате труда |

|

3 |

Амортизация основных средств |

250 000 |

Ведомость расчета амортизационных отчислений |

|

4 |

Транспортный налог |

1000 |

По действующим ставкам |

|

5 |

Материальные расходы и прочие затраты, всего |

2262500 |

|

|

|

В том числе: |

|

|

|

|

Командировочные расходы |

1 350 000 |

Расчет № 1 |

|

|

Содержание служебного автотранспорта |

179 200 |

Расчет № 2 |

|

|

Аренда офиса |

120 000 |

Договор аренды |

|

|

Обучение и повышение квалификации кадров |

20 000 |

Фактические данные за предыдущий год |

|

|

Представительские расходы |

40 000 |

1 % от фонда оплаты труда |

|

|

Приобретение канцелярских товаров |

15 500 |

Фактические данные за предыдущий год |

|

|

Приобретение технической литературы |

10 000 |

Фактические данные за предыдущий год |

|

|

Услуги связи |

100 000 |

Договор на предоставление услуг связи |

|

|

Приобретение и обслуживание оргтехники |

30 000 |

Фактические данные за предыдущий год |

|

|

Расходы на рекламу |

62 800 |

3 % от суммы п. 5 |

|

|

Почтовые расходы |

10 000 |

Фактические данные за предыдущий год |

|

|

Расходы на охрану |

100 000 |

Договор на охрану |

|

|

Юридические услуги и консультации |

50 000 |

Договоры на правовые услуги |

|

|

Аудиторские услуги |

70 000 |

Договор на проведение аудита |

|

|

Прочие расходы |

105 000 |

5 % от суммы п. 5 |

|

|

Итого расходов при численности аппарата 15 человек |

2 094 700 |

|

Расчет затрат на командировки (Расчет № 1)

Количество строящихся объектов — 20.

Средняя удаленность объекта от места расположения заказчика — 100 км.

Количество посещений одного объекта в год — 50.

Средняя стоимость одной поездки — 200 руб.

Средняя продолжительность одной поездки — 3 дня.

Затраты на осуществление технического надзора и решения оперативных вопросов по строительству объектов (с учетом того, что в 50 % поездок вопросы решаются в течение одного рабочего дня и в 50 % поездок используется свой транспорт):

- проезд: 200 руб. × 20 × 50 × 50 % = 100 000 руб.;

- суточные: 600 руб. × 3 дн. × 20 × 50 × 50 % = 900 000 руб.;

- проживание: 700 руб. × 20 × 50 × 50 % = 350 000 руб.

Общая сумма командировочных расходов — 1 350 000 руб.

Расчет затрат на содержание собственного транспорта (автомобиль «Рено Меган») (Расчет № 2)

Запчасти и профилактический ремонт автомобиля — 100 000 руб.

Среднемесячный пробег — 3300 км.

Расход бензина на 100 км пробега — 10 л.

Стоимость 1 л бензина — 20 руб.

Стоимость ГСМ в расчете на год: 3300 км × 10 л/100 км × 20 руб. × 12 мес. = 79 200 руб.

Итого: 100 000 руб. + 79 200 руб. = 179 200 руб.

_______________

Планирование капитальных затрат

Определение плановой себестоимости капитальных затрат может осуществляться по следующим статьям:

- строительные работы;

- работы по монтажу оборудования;

- стоимость оборудования (требующего и не требующего монтажа), предусмотренного в сметах на строительство;

- стоимость инструмента и инвентаря;

- прочие капитальные работы и затраты;

- затраты, не увеличивающих стоимость строящегося объекта.

Приведем пример планирования себестоимости капитального объекта строительства заказчиком-застройщиком.

Пример 2

Заказчик-застройщик получил разрешение на строительство бизнес-центра в Юго-Западном районе Москвы. Разрешение на строительство представляет собой документ, удостоверяющий право собственника, владельца, арендатора или пользователя объекта недвижимости осуществить застройку земельного участка, строительство, реконструкцию здания, строения и сооружения, благоустройство территории (п. 1 ст. 62 Градостроительного кодекса РФ). Заказчик-застройщик владеет земельным участком, на котором будет осуществляться строительство объекта, на праве собственности. Финансирует работы инвестор. Заказчик-застройщик представил ему плановую смету стоимости работ по возведению объекта, в соответствии с которой сумма инвестиций составляет 118 500 000 руб. (табл. 2). Объект должен быть введен в эксплуатацию через 24 месяца с момента начала строительства. После завершения строительства объект будет передан инвестору.

|

Таблица 2. Расчет плановой себестоимости строительства для подтверждения суммы инвестиций |

||

|

Статья расходов |

Сумма расходов, руб. |

Основание |

|

Проектирование |

6 000 000 |

Смета на проектные работы |

|

Расходы на разрешительную и сметную документацию |

3 000 000 |

Договор с проектной организацией, расчет стоимости заданий на разработку сметной и получение разрешительной документации |

|

Строительно-монтажные работы |

102 500 000 |

|

|

В том числе: |

|

|

|

Материальные расходы |

60 000 000 |

Расчет плановых показателей по расходу материальных ценностей |

|

Расходы на содержание машин и механизмов |

8 000 000 |

Расчет плановых показателей по содержанию строительных машин и механизмов |

|

Расходы на заработную плату строительных рабочих |

30 000 000 |

50 % от суммы материальных расходов |

|

Накладные расходы |

4 500 000 |

15 % от фонда оплаты труда |

|

Расходы на содержание службы заказчика-застройщика |

2 000 000 |

Смета расходов на содержание службы заказчика |

|

Работы по монтажу оборудования |

5 000 000 |

Расчет плановых показателей по монтажу оборудования |

|

Итого |

118 500 000 |

|

____________________

Планирование работ при выполнении СМР

Работы по возведению самого объекта строительства выполняются, как правило, генеральным подрядчиком на основании договора подряда, заключенного между заказчиком и подрядчиком. Генеральный подрядчик — это организация, которая является главным исполнителем договора подряда и имеет свидетельство СРО о допуске к строительным работам. Генподрядчик отвечает перед заказчиком за строительство объекта в полном соответствии с условиями договора, проектно-сметной документацией и строительными нормами и правилами. По согласованию с заказчиком генеральный подрядчик привлекает к выполнению отдельных комплексов строительно-монтажных работ субподрядные организации и несет ответственность за качество выполненных работ в течение гарантийного периода времени после сдачи объекта в эксплуатацию.

Генеральный подрядчик, субподрядчики выполняют строительно-монтажные работы в соответствии с допуском СРО.

Генеральный подрядчик формирует свой производственный план на основании сформированного портфеля заказов в разрезе следующих статей затрат:

- материальные расходы;

- расходы на оплату труда;

- расходы на содержание машин и механизмов;

- прочие расходы (включая, в частности, стоимость выполненных субподрядчиками работ, затраты на эксплуатацию машин и механизмов, аренду, страховые взносы, начисленные на заработную плату);

- общепроизводственные расходы.

Рассмотрим формирование плановых производственных показателей при выполнении строительно-монтажных работ у подрядчика.

Пример 3

Организация в соответствии с допуском СРО выполняет строительно-монтажные и отделочные работы. Она формирует свой производственный план на основании заключенных договоров. На предприятии не осуществляется долгосрочное планирование, так как деятельность напрямую зависит от объемов заказов. Горизонт планирования — 1 месяц, квартал.

Производственная программа планируемых во 2 квартале 2014 г. работ представлена в табл. 3.

|

Таблица 3. Производственная программа предприятия |

||||

|

Виды работ |

Месяц |

Итого за 2 квартал |

||

|

апрель |

май |

июнь |

||

|

Штукатурные работы, м2 |

530 |

320 |

260 |

1110 |

|

Малярные работы, м2 |

215 |

115 |

120 |

450 |

|

Демонтаж кровли, м2 |

412,5 |

240,1 |

160,4 |

813 |

|

Установка кровли, м2 |

415,5 |

245,1 |

165,4 |

826 |

Плановая сметная стоимость предполагаемых во 2 квартале работ рассчитывалась на 100 м2 кровельных работ и 100 м2 оштукатуриваемой или окрашиваемой поверхности. Расчет представлен в табл. 4.

|

Таблица 4. Расчет плановой сметной стоимости работ |

||

|

Вид работ |

Единица измерения |

Стоимость работ, руб. |

|

Разборка покрытий кровель |

100 м2 |

20 000 |

|

Устройство покрытий кровель скатных |

100 м2 |

40 000 |

|

Оштукатуривание поверхностей стен внутри здания цементно-известковым раствором |

100 м2 |

15 000 |

|

Окрашивание масляными красками стен внутри здания |

100 м2 |

10 000 |

В расценки включены все затраты на осуществление работ: материальные затраты, затраты на эксплуатацию машин и механизмов, основная заработная плата рабочих, определенная в процентном отношении к стоимости материалов (50 %), накладные расходы в процентном отношении к заработной плате (25 %), а также включен НДС. При планировании не предусматриваются начисления на непредвиденные расходы.

Используя данные табл. 4, определим планируемую выручку от выполненного объема работ, запланированного на 2 квартал 2014 г. (табл. 5).

|

Таблица 5. Расчет планируемой выручки |

|||||

|

Вид работ |

Цена за 100 м2, руб. |

Месяц |

Итого за 2 квартал, руб. |

||

|

апрель, руб. |

май, руб. |

июнь, руб. |

|||

|

Штукатурные работы, м2 |

20 000 |

106 000 |

64 000 |

52 000 |

222 000 |

|

Малярные работы, м2 |

40 000 |

84 000 |

46 000 |

48 000 |

178 000 |

|

Демонтаж кровли, м2 |

15 000 |

61 875 |

36 015 |

24 060 |

121 950 |

|

Установка кровли, м2 |

10 000 |

41 550 |

24 510 |

16 540 |

82 600 |

|

Итого |

|

293 425 |

170 525 |

140 570 |

604 550 |

Таким образом, при успешной реализации запланированных строительно-монтажных работ объем выручки за 2 квартал составит 604 550 руб.

Планирование материально-технического снабжения осуществляется с учетом наличия запасов товарно-материальных ценностей (ТМЦ) на складах предприятия исходя из портфеля заказов.

План материально-технического снабжения предприятия на апрель представлен в табл. 6.

|

Таблица 6. План материально-технического снабжения предприятия на апрель |

||

|

Наименование ТМЦ |

Единица измерения |

Требуемое количество |

|

Краски цветные, готовые к применению, для внутренних работ |

кг |

100 |

|

Щебень пористый из металлургического шлака |

м3 |

0,010 |

|

Шпатлевка масляно-клеевая |

кг |

150 |

|

Олифа |

кг |

100 |

|

Раствор готовый кладочный цементный |

м3 |

2,500 |

|

Раствор готовый отделочный цементно-известковый |

м3 |

2,000 |

|

Песок для строительных работ |

м3 |

25,300 |

|

Вода |

м3 |

31,80 |

|

Гвозди |

т |

0,050 |

|

Проволока канатная оцинкованная диаметром 5 мм |

т |

1,200 |

|

Сталь листовая оцинкованная толщиной листа 0,7 мм |

т |

1,200 |

В дальнейшем плановые показатели сравниваются с фактическими. В случае перерасхода выясняются причины его возникновения.

Плановые показатели корректируются при изменении текущих цен, возникновении дополнительных работ, но не реже 1 раза в полугоде.

______________

Грамотное планирование деятельности компании — гарантия его успешной работы. С помощью грамотного производственного планирования можно оценить реальное финансовое положение организации и определить необходимость в капитале и материальных ресурсах, изучить рынки сбыта, определить оптимальную цену реализуемых товаров, работ, услуг.

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам