Стратегия управления оборотными средствами: функции, этапы и методы

Особенности нормирования готовой продукции и незавершенного производства для обеспечения бесперебойности функционирования компании

Нормирование запасов товарно-материальных ценностей на складах

Анализ эффективности системы управления запасами с использованием относительных показателей

Для успешного функционирования компании необходимы денежные средства, за счет которых она может приобретать ресурсы для производства продукции, организовывать производственные площади, покупать вспомогательные товары, выплачивать заработную плату и т. д. Как правило, для наименования такого рода средств используют термины «оборотные средства», «оборотный капитал» или «оборотные активы» (последнее соответствует одноименному разделу бухгалтерского баланса).

Итак, начинается деятельность предприятия условно с приобретения необходимого оборудования, инструмента и материалов — формируется некий запас. Затем часть средств в виде запасов поступает в производство, а часть денежных средств расходуется на выплату заработной платы, оплату налогов, страховых платежей и пр.

Результат такого оборота денежных средств — выпуск готовой продукции, которая в дальнейшем должна быть реализована. В результате предприятие получает денежных средства от реализации готовой продукции и вновь вкладывает их в дальнейшую деятельность.

Очевидно, что чем быстрее сделает капитал рассмотренный оборот, тем больше предприятие получит и реализует продукции при одной и той же сумме капитала за определенный отрезок времени. Аналогичен и обратный вывод — задержка движения средств на любой стадии приведет к замедлению оборачиваемости капитала, а следовательно, потребует привлечения дополнительного капитала, что может негативно сказать на финансовом состоянии предприятия в целом.

Достигнутый в результате ускорения оборачиваемости эффект выражается в первую очередь в увеличении выпуска продукции без дополнительно привлечения финансовых ресурсов. За счет ускорения оборачиваемости капитала происходит также и наращивание объемов прибыли — после завершения всех этапов кругооборота денежные средства, вложенные в производство продукции, возвращаются в большей сумме, т. е. с прибылью (в случае, если само производство продукции не является убыточным).

Рассмотрим четыре основных направления системы управления оборотным капиталом: планирование, анализ, нормирование и контроль.

СТРАТЕГИЯ УПРАВЛЕНИЯ ОБОРОТНЫМИ СРЕДСТВАМИ

Оборотный капитал — это капитал, инвестируемый фирмой, компанией в текущую деятельность. Иными словами, это средства, вложенные в текущие активы (оборотные средства).

Оборотный капитал делится на:

• оборотные производственные фонды (ОПФ):

– производственные запасы (сырье, основные и вспомогательные материалы, топливо, ГСМ, запасные части, покупные комплектующие изделия и др.);

– незавершенное производство;

– расходы будущих периодов;

• фонды обращения (ФО):

– готовая продукция на складах;

– денежные средства на расчетных счетах компании и в кассе;

– дебиторская задолженность.

Иными словами, оборотные производственные фонды — это предметы труда, которые полностью потребляются в течение одного производственного цикла, а фонд обращения необходим для реализации товаров, обеспечивая непрерывность в сфере обращения.

Оборотные средства, в свою очередь, — это средства, которые необходимы компании для производства и реализации продукции, например:

- основные материалы;

- покупные полуфабрикаты;

- покупные комплектующие изделия;

- вспомогательные материалы;

- топливо;

- запасные части;

- тара;

- незавершенное производство (продукция, которая находится на разных стадиях изготовления);

- расходы будущих периодов (некий задел для расширения производства, например);

- полуфабрикаты собственного производства, которые необходимы для использования внутри предприятия;

- готовая продукция для реализации;

- продукция отгруженная, но не оплаченная заказчиком (покупателем);

- денежные средства на расчетных счетах в банках;

- денежные средства в кассе предприятия и т. д.

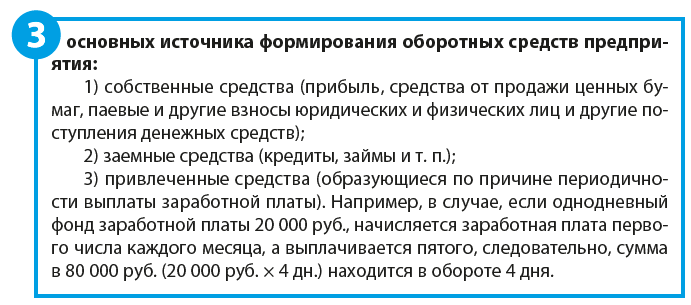

Выбор способа финансирования оборотного капитала всегда предполагает выбор между риском и прибыльностью. Если фирма формирует оборотный капитал за счет собственных ресурсов и концентрирует их в ликвидных активах, то снижается вероятность оказаться неплатежеспособной. Однако, отвлекая значительные собственные ресурсы в оборотные средства, фирма упускает возможность более выгодного альтернативного вложения, что, в свою очередь, снижает рентабельность деятельности.

НОРМИРОВАНИЕ ОБОРОТНЫХ СРЕДСТВ

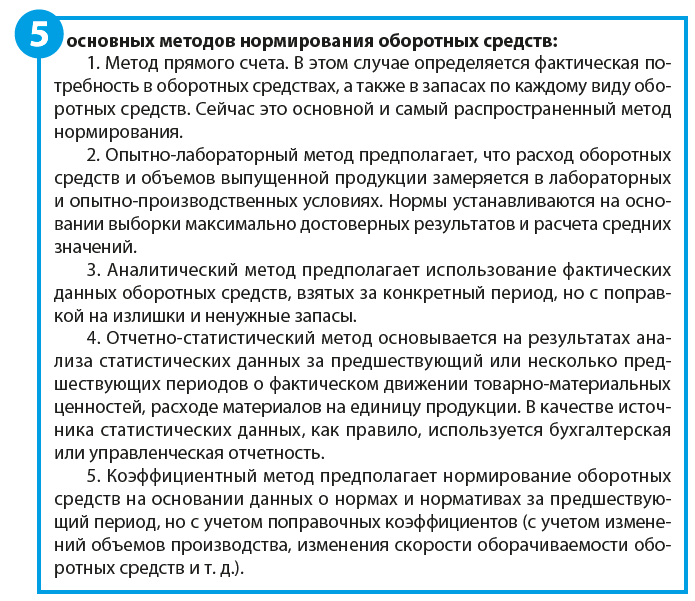

Нормирование оборотных средств представляет собой процесс разработки экономически обоснованных норм и нормативов оборотных средств, которые необходимы компании для бесперебойной работы. Задача нормирования оборотных средств — определить минимальную, но при этом обеспечивающую бесперебойное производство величину оборотных средств. Как правило, нормирование оборотных средств осуществляется в денежном выражении и в днях.

На нормы и нормативы оборотных средств влияют следующие факторы:

1) длительность производственного цикла в компании;

2) отлаженность работы (передачи сырья, материалов, продукции из цеха в цех, сдача на склад и т. д.);

3) способы закупки материалов, интенсивность поставок, размеры партий и др.

Самый простой способ рассчитать норматив оборотных средств — умножить норму запаса оборотных средств в днях на однодневный расход в денежном эквиваленте. Таким образом, имея сведения о нормах оборотных средств в днях и однодневном расходе товарно-материальных ценностей в рублях, можно рассчитать и норматив оборотных средств по каждой их категории в отдельности.

НОРМИРОВАНИЕ МАТЕРИАЛОВ НА СКЛАДАХ

Поговорим о нормировании материалов на складах, т. е. о тех запасах, которые сформированы на складе, поступили от поставщика, но еще не принимают участие в производственном процессе (сырье, материалы, полуфабрикаты, топливо, запасные части, комплектующие изделия и т. п.).

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам