Специфика работы менеджеров по продажам

Преимущества и недостатки разных форм оплаты труда и наиболее распространенных систем мотивации менеджеров по продажам

Улучшения технико-экономических показателей предприятия с помощью корректировки системы мотивации менеджеров по продажам

Метод начисления вознаграждения от размера полученной от продаж прибыли с дифференциацией процентов

Расчет вознаграждения с применением интегрального (сводного) показателя работы менеджеров

СПЕЦИФИКА РАБОТЫ МЕНЕДЖЕРОВ ПО ПРОДАЖАМ

Из-за недальновидности и отсутствия гибкости руководителей, которые считают, что принятая система мотивации менеджеров должна оставаться несмотря ни на что неизменной, предприятия «пожинают плоды» в виде прогрессирующего ухудшения отдельных технико-экономических показателей деятельности или даже усугубления недостаточно устойчивого положения предприятия.

Наиболее распространенная система мотивации, построенная на начислении процента вознаграждения менеджерам по продажам от объема реализации в стоимостном выражении, может привести к росту дебиторской задолженности предприятия и к снижению уровня рентабельности. Однако и мотивация, направленная только на увеличение прибыли, также имеет свои недостатки и негативные последствия.

Зачем нужно мотивировать менеджера по продажам? Менеджеры всегда стремятся заработать больше. Однако опытные менеджеры по продажам на сдельной форме оплаты труда очень тонко чувствуют, где и каким образом они могут заработать больше, не прикладывая к этому лишних усилий. Так, получая процент от объема реализации, менеджер легко продаст со скидкой и отсрочкой платежа большие объемы продукции и получит за это приличное вознаграждение, что, в свою очередь, может привести к росту дебиторской задолженности и снижению прибыли.

Однако это вовсе не означает, что все менеджеры — бездельники и ищут только легких путей заработать. Работа менеджера — это «тяжелый хлеб», она сопровождается высоким уровнем стресса.

Постоянное нервное напряжение работников этой профессии связано прежде всего с преодолением различных трудностей при сопровождении заказов и с опасением, что какая-либо сделка, за которую менеджер надеется получить вознаграждение, сорвется по не зависящим от него причинам.

А стресс чаще всего обусловлен неадекватной реакцией потенциальных клиентов на «холодные звонки», которые часто выражают свой отказ от сотрудничества, мягко говоря, в не совсем вежливой форме.

По большому счету, основная обязанность менеджеров по продажам — не оформление документов, а активное деловое общение, подразумевающее информирование, убеждение будущих клиентов в преимуществах работы с компанией, эффективное стимулирование лояльности активных контрагентов. Кроме того, для успешной реализации сделки необходимо взаимодействовать с другими подразделениями предприятия, участвующими в процессе продаж. А здесь вероятность конфликтов не меньше, а даже больше, чем в отношениях с клиентами. Срывы сроков изготовления и доставки заказов, волокита с документами, крючкотворство и откровенное хамство некоторых работников — далеко не редкость на наших предприятиях.

При этом менеджер должен хорошо знать назначения и свойства продаваемого товара, разбираться в технологии его производства, уметь быстро и правильно считать, иметь основы финансово-экономических и юридических знаний, ориентироваться в конъюнктуре рынка. То есть менеджер постоянно должен заниматься самообразованием, что требует немалых затрат времени и сил.

Так как каждая сделка, каждый заказ стоят «нервов», любой менеджер будет стремиться к тому, чтобы получить за свой труд максимальное вознаграждение, и при возможности сделает выбор в пользу более выгодных для себя клиентов и заказов.

Все это говорит о том, что система мотивации должна быть построена на материальной заинтересованности менеджера в улучшении всех важных для предприятия финансово-экономических и технических показателей. Она должна учитывать совпадение интересов менеджеров и компании.

При этом стимулированию оптимизации отдельных показателей, уровень которых угрожает стабильности предприятия или требует обязательной корректировки, следует уделять особое внимание.

ПРЕИМУЩЕСТВА И НЕДОСТАТКИ РАЗНЫХ ФОРМ ОПЛАТЫ ТРУДА. САМЫЕ РАСПРОСТРАНЕННЫЕ СИСТЕМЫ МОТИВАЦИИ МЕНЕДЖЕРОВ

Начисление вознаграждения в зависимости от отработанного времени (повременная форма оплаты труда — оклад)

Преимущества:

+ Просто рассчитать размер заработной платы. Учитывая тот факт, что объемы продаж часто зависят не столько от трудозатрат менеджера, сколько от состояния и изменения внешней среды, общего имиджа предприятия, сезонности и т. д., стабильность в оплате снижает уровень нервозности менеджеров. Это способствует повышению качества деловых коммуникаций с клиентами. А терпение и вежливость в общении с покупателями часто являются решающими факторами при заключении сделки.

+ Повременная форма оплаты дисциплинирует, стимулирует большую часть времени находиться на рабочем месте. Это позволяет оперативно решать многие сопутствующие продажам вопросы, которые возникают как у руководства предприятия, например, так и у самих менеджеров. Кроме того, на рабочем месте находится и вся оргтехника, позволяющая оперативно отправлять и получать необходимые документы — это экономит транспортные расходы и рабочее время менеджеров.

+ Снижается текучесть среди работников этой профессии в результате предсказуемости размера зарплаты, которая не зависит от результатов работы, может обезопасить предприятие от потери клиентской базы при увольнении менеджера.

Недостатки:

– Повременная форма оплаты труда не учитывает результаты работы и никак не стимулирует увеличивать объемы продаж и прибыли.

Повременно-премиальная форма оплаты труда (оклад + премия по результатам работы)

Преимущества:

+ Основные указаны выше. Кроме того, начисление премии по результатам работы дополнительно стимулирует работников выполнять установленные показатели.

Недостатки:

– Сложно рассчитывать размер премиального вознаграждения. При такой форме оплаты труда необходимо учитывать все показатели работы менеджера, такие как уровень и динамика дебиторской задолженности, величина принесенной прибыли, объемы реализации и поступления денежных средств, дисциплина, выполнение плана продаж.

Премирование или депремирование за выполнение только одного показателя влечет за собой негативные последствия сдельных форм начисления вознаграждения (об этом далее).

Начисление вознаграждения в зависимости от объема реализации в стоимостном выражении (сдельная форма оплаты труда)

Преимущества:

+ Увеличиваются объемы реализации в стоимостном и натуральном выражениях.

Недостатки:

– Растет дебиторская задолженность, в том числе просроченная.

– Снижаются прибыль и рентабельность продаж в результате необоснованных скидок.

– Недостаточные объемы реализации продукции со стабильно низкой ценой, обусловленной рыночными предложениями и спецификой продукции, и как следствие — снижение процента загрузки оборудования, на котором выпускается эта продукция. Например, это могут быть недорогие товары народного потребления, различная мелкоштучная продукция. При этом рентабельность такой продукции может быть достаточно высокой.

Нужно сказать, что если у менеджеров нет стимула, обычно они неохотно продают мелкоштучную продукцию. Объясняют это тем, что хлопот с продажей такой продукции больше.

Начисление вознаграждения от прибыли или маржинального дохода

Преимущества:

+ Увеличиваются прибыль и рентабельность продаж продукции.

Недостатки:

– Снижаются объемы реализации за счет снижения продаж продукции со средней рентабельностью и отказа от продаж малорентабельной продукции.

– Низкий уровень загрузки оборудования, на котором выпускается малорентабельная продукция.

Начисление вознаграждения от прихода денежных средств

Преимущества:

+ Снижается дебиторская задолженность.

+ В начальный период применения данной системы оплаты труда немного увеличивается приход денежных средств на счета и в кассу предприятия.

Недостатки:

– Снижаются объемы реализации продукции в стоимостном выражении за счет отказа менеджеров работать с клиентами в отсрочку платежа, особенно с большим кредитным лимитом и длительными сроками отсрочки.

– Как результат предыдущего пункта — снижаются прибыль и общая загрузка мощностей предприятия.

– В конечном итоге снижаются объемы поступления денежных средств на счета и в кассу предприятия.

ПРИМЕР УЛУЧШЕНИЯ ТЕХНИКО-ЭКОНОМИЧЕСКИХ ПОКАЗАТЕЛЕЙ ПРЕДПРИЯТИЯ С ПОМОЩЬЮ КОРРЕКТИРОВКИ СИСТЕМЫ МОТИВАЦИИ МЕНЕДЖЕРОВ ПО ПРОДАЖАМ

Любая из перечисленных систем мотивации менеджеров по продажам имеет как преимущества, так и недостатки. На примере ООО «Уральский бетонный завод» рассмотрим, как, корректируя существующую систему мотивации, можно переломить негативные тенденции в динамике технико-экономических показателей деятельности предприятия и решить насущные задачи компании.

Уральский бетонный завод производит и продает товарные бетоны разных марок и стеновые пустотелые перегородочные камни (блоки).

Бетон производится на бетонорастворном узле (БРУ), блоки — на вибропрессе. Мелкозернистый бетон для производства камней производится на БРУ.

Реализуют продукцию предприятия на сторону два менеджера.

Особенности продаж производимой на предприятии продукции:

• умеренно низкая рентабельность продаж бетонов (не более 10–14 %) из-за высокой конкуренции на рынке;

• достаточно высокая рентабельность продаж стеновых камней (от 15– 30 % и более), что объясняется малым количеством производителей подобной продукции в регионе;

• камни стеновые перегородочные пустотелые относятся к мелкоштучной продукции (объем одного изделия — 0,00467 м3) с относительно низкой ценой единицы продукции.

В 2019 г. и до марта 2020 г. включительно вознаграждение менеджерам по продажам начислялось исходя из 1,5 % от объема реализации менеджера в стоимостном выражении без НДС.

Оценим эффективность существующей на предприятии системы мотивации.

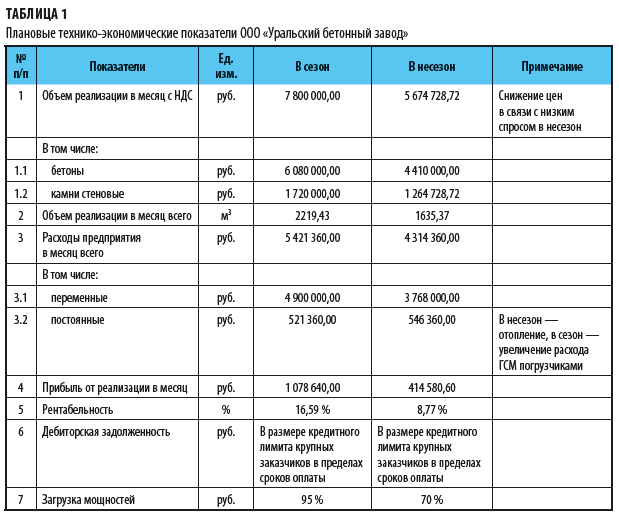

1. Сначала рассмотрим плановые ориентиры деятельности предприятия.

Данные для такой оценки представлены в табл. 1.

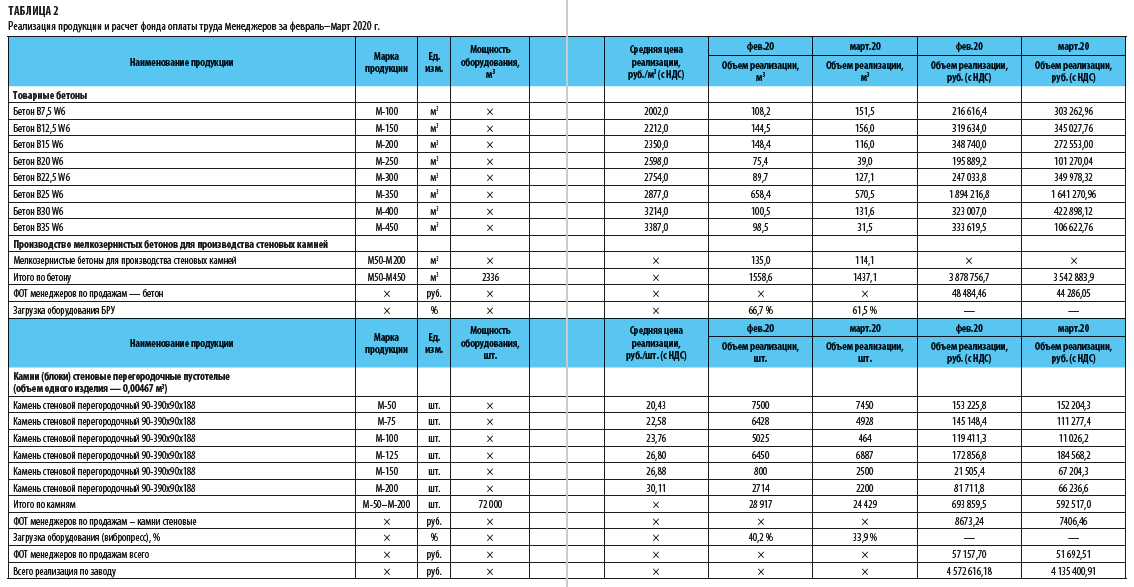

2. Проанализируем динамику объемов реализации продукции, загрузку производственных мощностей и размер вознаграждения менеджеров.

Вознаграждение менеджерам рассчитывается согласно действующей на предприятия системе мотивации — 1,5 % от объема реализации в стоимостном выражении.

Результаты расчетов — в табл. 2.

Выводы:

1. Загрузка вибпропресса крайне низкая — менее 50 %.

2. Общий объем реализации не обеспечивает необходимого поступления денежных средств для достижения намеченных показателей в последующие периоды. В основном проблемы с выполнением плана продаж мелкоштучной продукции.

3. При существующей системе мотивации менеджеры не заинтересованы увеличивать продажи стеновых камней.

Почему сложилась такая ситуация?

Проанализируем возможности менеджеров заработать, реализуя продукцию в максимальных объемах:

• максимально возможный объем реализации бетонов в руб. — 7 912 844,88 (средняя цена реализации бетона М450 × производственная мощность БРУ);

• максимально возможный объем реализации камней в руб. — 2 167 741,94 (средняя цена реализации камня стенового М200 × производственная мощность вибропресса);

• максимальное вознаграждение менеджера от продаж бетона при существующей системе мотивации — 98 910,57 руб. (1,5 % от 7 912 844,88 руб.);

• максимальное вознаграждение менеджера от продаж камней при существующей системе мотивации — 27 096,77 руб. (1,5 % от 2 167 741,94 руб.).

То есть менеджеры, направив все усилия на продвижение товара (стеновых камней) на рынке, получат на двоих всего 27 тыс. руб., в то время как за максимальную отгрузку на сторону бетона — 99 тыс. руб. — понятно, почему на предприятии создалось такое плачевное положение с реализацией стеновых камней.

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам