Ключевые вопросы:

Как обеспечить на предприятии своевременное и правильное документальное оформление движения запасов?

Как организовать и контролировать движение запасов, оценивать эффективность их использования?

Как составить оборотно-сальдовую ведомость движения МПЗ по складу?

Выйти за рамки стандартов

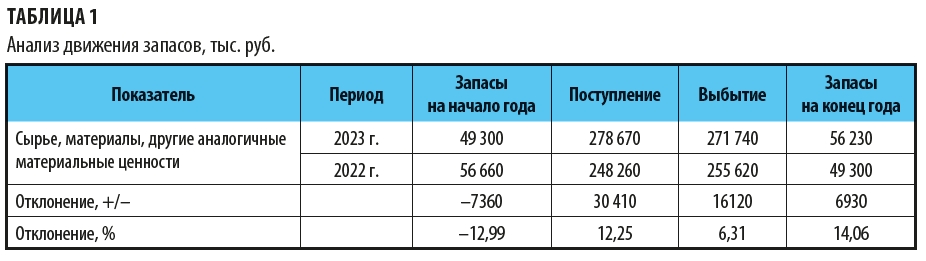

Многие экономисты привыкли видеть и анализировать движение запасов компании так, как показано в табл. 1.

По сути, показатели табл. 1 — это данные бухгалтерского баланса и пояснений к балансу и отчету о финансовых результатах. Такое представление о движении запасов подойдет для внешних пользователей, а экономисту нужно выйти за рамки стандартной финансовой отчетности и углубиться в особенности хозяйственной деятельности, специфику технологического процесса компании.

Все операции по движению запасов (поступление, перемещение, расходование) оформляются первичными учетными документами.

Унифицированные формы первичной учетной документации утверждены Федеральной службой государственной статистики (Росстат) по согласованию с Минфином России[1]. Несмотря на то, что унифицированные формы уже не являются обязательными к применению, организации могут использовать их для своего учета либо разрабатывать на их основе собственные формы первичных учетных документов.

Отраслевые формы утверждают соответствующие министерства и иные органы власти. Формы первичных документов для учета хозяйственных операций, по которым не предусмотрены унифицированные и отраслевые формы, компании разрабатывают самостоятельно.

Если среди унифицированных и отраслевых форм вам не удалось найти бланк, оптимальный для вашей компании, смело разрабатывайте собственную «первичку».

Важно

При разработке и утверждении бланков учитывайте, что первичные учетные документы должны иметь обязательные реквизиты, установленные ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» (в ред. от 12.12.2023).

Движение запасов

В работе приборостроительного завода движение материально-производственных запасов происходит:

• при приобретении МПЗ;

• отпуске запасов в производство, возврате из него;

• отгрузке (продаже) сырья и материалов на сторону;

• перемещении запасов между складами компании и местами хранения на одном складе;

• поступлении/расходовании полуфабрикатов собственного производства;

• поступлении материалов заказчика, иных давальческих материалов (они поступают, когда приборостроительный завод оказывает услуги контрактного производства, услуги по проведению лабораторных исследований, испытаний, поверке приборов (при наличии аккредитованной лаборатории));

• поступлении на склад запчастей, бывших в употреблении, различных узлов, демонтированных с производственного оборудования в процессе ремонта или модернизации;

• оприходовании на склад отходов производства;

• списании МПЗ, пришедших в негодность из-за длительного нахождения на складе или хранения ненадлежащим образом;

• оприходовании излишков и списании недостач, выявленных в результате проведения инвентаризации;

• изменении стоимости запасов (уценке, дооценке).

Дополнительно по теме:

• Материалы на производственном предприятии: контроль движения и списания

Приобретение МПЗ

Основанием для постановки запасов на учет является накладная, выписанная поставщиком. Ее форма может быть типовой, но сегодня вид накладной чаще определяется тем, какое программное обеспечение установлено в отделе отгрузки компании-поставщика.

Кроме стандартных обязательных данных о поставляемых материалах (количество, цена материала, наименование поставщика, его подпись и печать) при их непосредственном оприходовании на склад в компаниях обычно указывают по каждому запасу, партии поставки:

• Ф.И.О. и подпись кладовщика, ответственного за приемку запасов на склад (например, в накладной может стоять подпись экспедитора, который получал материалы по доверенности на складе поставщика);

• склад (место хранение), на который приходуются МПЗ;

• цех-заказчик;

• статью бюджета, управленческий счет или номер заказа;

• происхождение МПЗ: российские они или импортные. В отношении импортных поставок всегда есть внешнеэкономические особенности контроля и ограничения, поэтому их рекомендуется выделять в учете;

• у кого приобретаются МПЗ: у дочерних компаний, компаний холдинга, аффилированных лиц или внешних поставщиков.

Часто внутри холдинговых структур действует своя политика движения запасов. Например, в управленческом учете купля-продажа материалов внутри компаний холдинга вообще может не учитываться, а сделки с аффилированными лицами всегда на особом налоговом контроле.

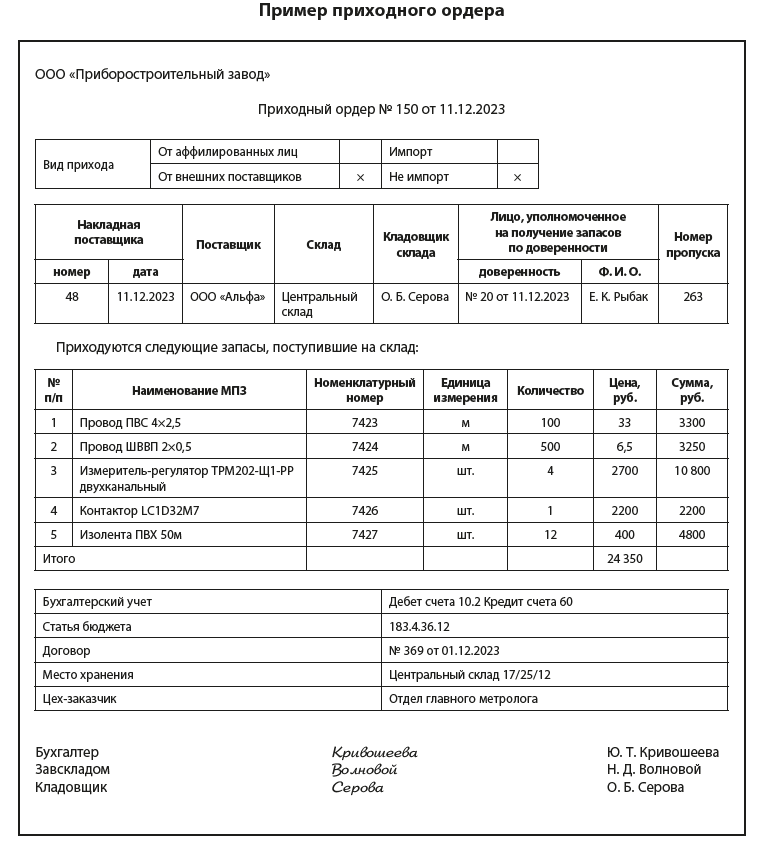

Важная деталь: если указать все перечисленные выше данные в накладной, вы попросту испортите свою «первичку». Выход — оформить на приобретаемые материально-производственные запасы приходные ордера.

Такой приходный ордер вместе с накладной, на которую он оформлен, подшивают к отчету по складу, а его данные вносят в информационную систему.

Отпуск в производство

Второй по важности вид движения запасов — это их отпуск в производство. В учетных документах на отпуск запасов со склада в цеха и на участки указывают: наименование материала, его количество, цену, сумму и назначение (номер, шифр, наименование заказа/изделия/продукции, для изготовления которого отпускаются материалы, или номер, шифр/наименование затрат).

МПЗ отпускают со склада на производство на основании предварительно установленных лимитов. Лимиты устанавливают отдел снабжения, планово-экономический отдел или другие подразделения по решению руководства компании. Изменять лимиты можно только с разрешения лиц, которым предоставлено право их утверждать.

Для систематического отпуска материалов в производство и контроля за соблюдением лимитов используют лимитно-заборные карты (типовая межотраслевая форма № М-8). На каждый склад выписывается отдельная карта.

Лимитно-заборные карты выписываются в двух или трех экземплярах сроком на один месяц. Один экземпляр документа до начала месяца его действия передается цеху (участку) — получателю материалов, второй — складу. Лицо, которое осуществляет отпуск запасов, отмечает в обоих экземплярах дату и количество отпущенных материалов. Запись подтверждают подписями получатель и кладовщик. Отпускаются исключительно запасы, обозначенные в лимитно-заборной карте, и в пределах установленных лимитов.

Если оформляется третий экземпляр лимитно-заборной карты, то он остается в подразделении, которое выписывает этот документ (для контроля).

Лимитно-заборная карта может быть выписана и в одном экземпляре. Тогда ответственное лицо цеха-получателя расписывается в получении материалов непосредственно в карточках складского учета, а в лимитно-заборной карте расписывается лицо, ответственное за отпуск материала со склада.

В конце месяца лимитно-заборные карты сдаются в бухгалтерию.

[1] С 1 января 2013 г. в связи со вступлением в силу Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению. Вместе с тем обязательными к применению продолжают оставаться формы документов, используемых в качестве первичных учетных документов, установленные уполномоченными органами в соответствии и на основании других федеральных законов (например, кассовые документы) (Информация Минфина России № ПЗ-10/2012).

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам