Ключевые вопросы:

Почему нужно проверять реальность планов перед их утверждением?

Как оценить реальность плана продаж?

Что нужно учитывать, проверяя реальность плана доходов?

Почему нужно проверять реальность планов перед их утверждением?

На практике нередко встречается ситуация, когда руководство компании формулирует цель в области продаж на предстоящий год примерно так: «Увеличить продажи на 20 % по отношению к факту за отчетный год». Если финансово-экономическая служба компании не проводит проверку реальности плана доходов на предстоящий год, составленного коммерческой службой на основе такой цели, чаще всего он оказывается недостаточно корректным. Главная причиной отклонений между фактическими и запланированными значениями показателей, возникающих в ходе выполнения плана, можно назвать такой внутренний фактор, как отсутствие при его подготовке системного анализа результатов и тенденций прошедших периодов. Следовательно, прежде чем представить план доходов на утверждение руководству компании, руководитель финансово-экономической службы должен тщательно проверить корректность и логичность его данных по номенклатурным группам продукции в таких аналитических разрезах, как объемы сбыта, цены и себестоимость единицы реализации продукции, структура и каналы продаж. Необходимость тщательной проверки связана с тем, что в любой компании на основании плана доходов формируются все остальные планы (бюджеты) деятельности — планы производства, закупок и операционных расходов, кредитный и инвестиционный планы организации.

Как оценить реальность плана продаж?

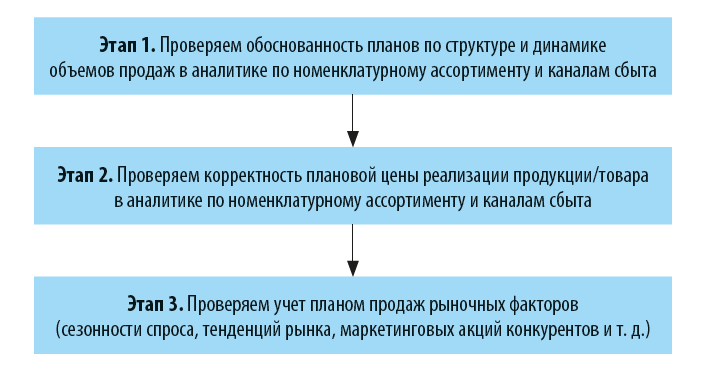

Проверку реальности плана продаж компании на предстоящий год следует проводить в определенной последовательности:

Для проверки реальности плана доходов в первую очередь необходимо сравнить натуральные показатели прогнозов по реализации продукции/товаров/услуг с аналогичными показателями за прошлые отчетные периоды по основным параметрам — номенклатуре продаж, каналам сбыта и покупателям. Нередко уже на этом этапе выявляются ошибки в планировании, возникшие из-за того, что первоначально в прогноз заложили общее увеличение объемов продаж на определенную сумму или процент от значений показателей за прошлый год, тогда как динамика фактических продаж у разных номенклатурных групп, каналов сбыта и категорий покупателей по факту всегда различается. В результате в прогнозе продаж по одним параметрам плановые значения показателей будут гораздо выше фактических, а по другим — наоборот, заниженными. Для того чтобы выявить такие отклонения, следует составить аналитическую таблицу, с помощью которой можно будет провести оценку натуральных показателей объемов продаж. Все отклонения, превышающие 10 % как в большую, так и в меньшую сторону, нужно проверить на обоснованность, чтобы в случае необходимости скорректировать план продаж.

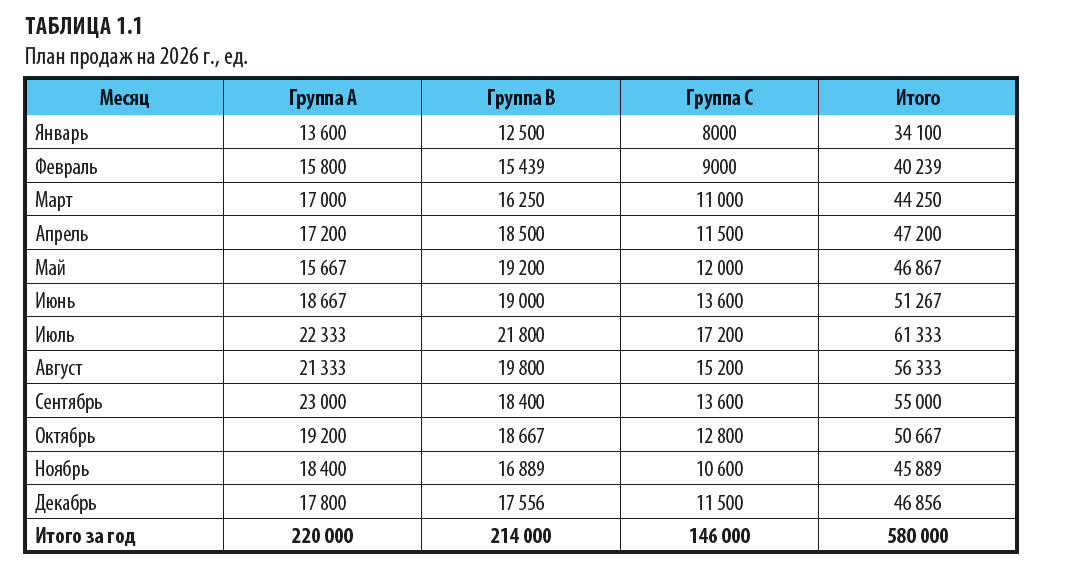

Для примера возьмем производственную компанию «Путь», которая выпускает три номенклатурные группы продукции — А, В и С. Перед коммерческой службой поставлена цель в 2026 г. увеличить объемы продаж в натуральном выражении на 10 % по сравнению с фактическими объемами в 2025 г. В соответствии с этой целью на 2026 г. была помесячно запланирована реализация продукции в количестве 580 000 ед. при фактическом объеме реализации 2025 г., равном 526 000 ед. (табл. 1.1).

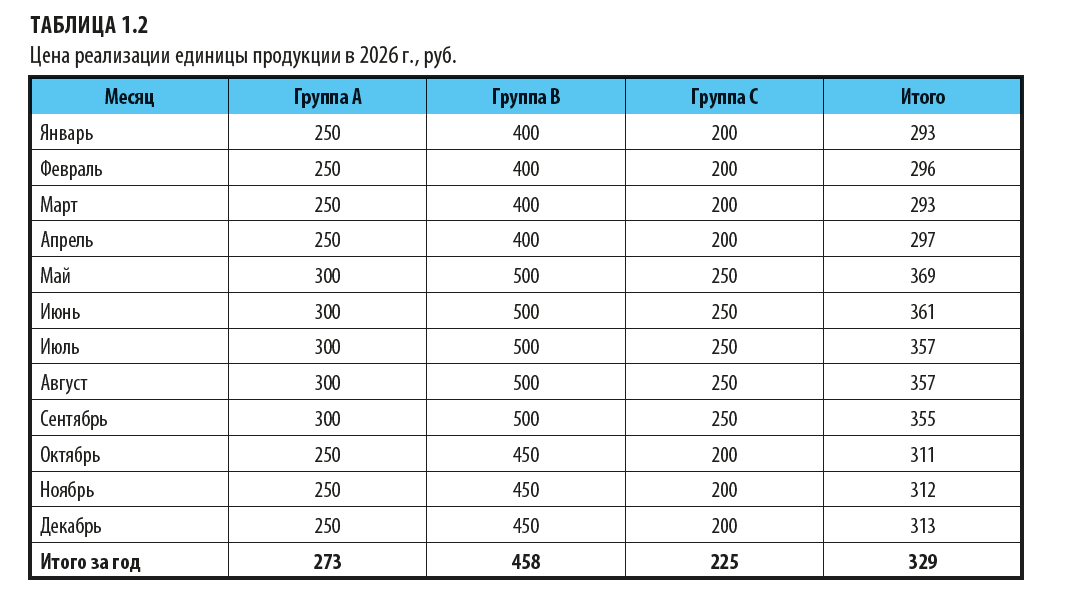

Также коммерческая служба запланировала динамику цен реализации единицы продукции по каждой номенклатурной группе на 2026 г. (табл. 1.2).

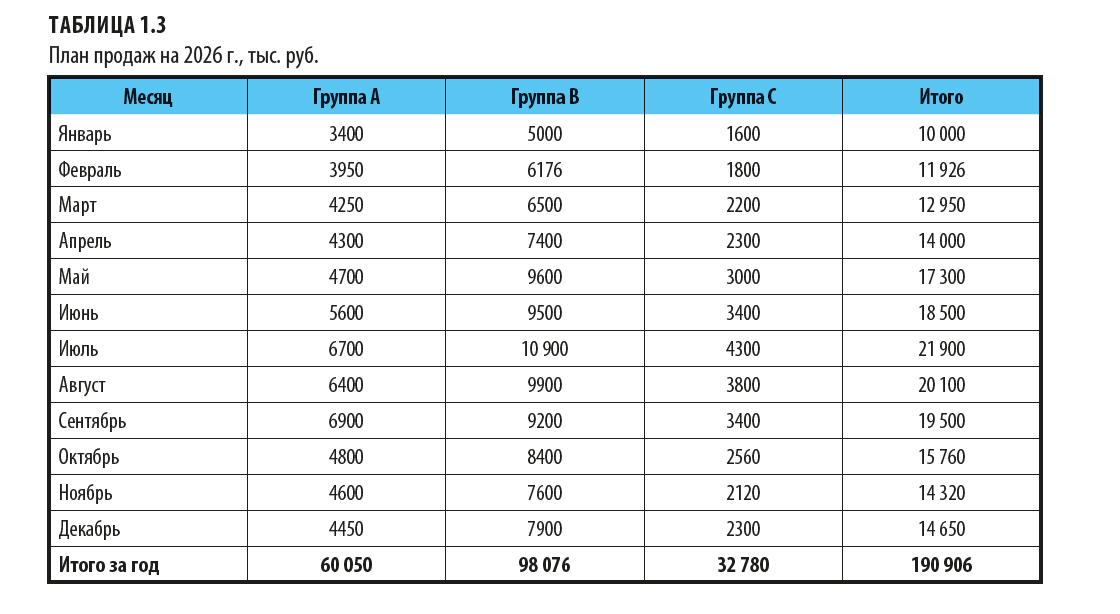

Соответственно, умножив плановое количество реализуемых единиц продукции на плановую цену реализации одной единицы, мы получим помесячный план продаж на 2026 г. в суммовом выражении (табл. 1.3).

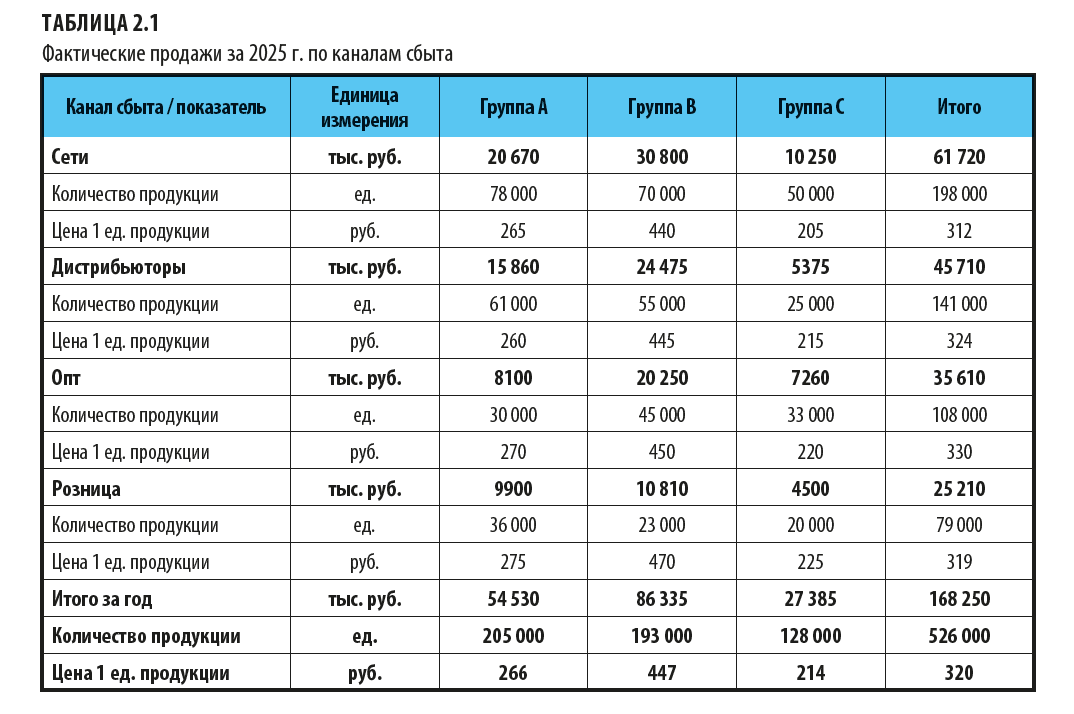

После этого сформируем данные о продажах за 2025 г. в аналитике по номенклатуре продукции и каналам ее сбыта на рынке (табл. 2.1).

Далее для анализа достоверности плана продаж переведем общий план продаж на 2026 г. в сопоставимый формат.

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам