В современных условиях глобализации и нестабильности международных рынков приобретение импортного оборудования представляет собой комплексную инвестиционную задачу, требующую от экономиста не просто технических расчетов, а полноценного риск-менеджмента. Особенно актуальным этот вопрос становится при закупках из Китая — на стратегически важном, но рискованном направлении, где переплетаются коммерческие, валютные, таможенные и политические факторы. В статье предложен современный подход к построению комплексной системы учета рисков на примере приобретения оборудования.

Методология пошаговой оценки рисков

Профессиональная организация учета рисков перестает быть дополнительной функцией экономиста и превращается в ключевой элемент инвестиционного анализа. Речь идет не столько о предотвращении негативных сценариев, сколько о создании финансовой модели, способной трансформировать неопределенность в управляемые показатели. Каждый риск должен получить не только качественную оценку, но и конкретное денежное выражение.

Рассмотрим порядок построения комплексной системы учета рисков на примере приобретения в Китае станка для лазерной резки металла.

На практике рекомендуется для пошаговой оценки рисков:

1) структурировать их (создать реестр рисков);

2) провести количественную и качественную оценку рисков;

3) использовать инструменты управления и учета в финансовой модели.

Структурирование рисков (создание их реестра)

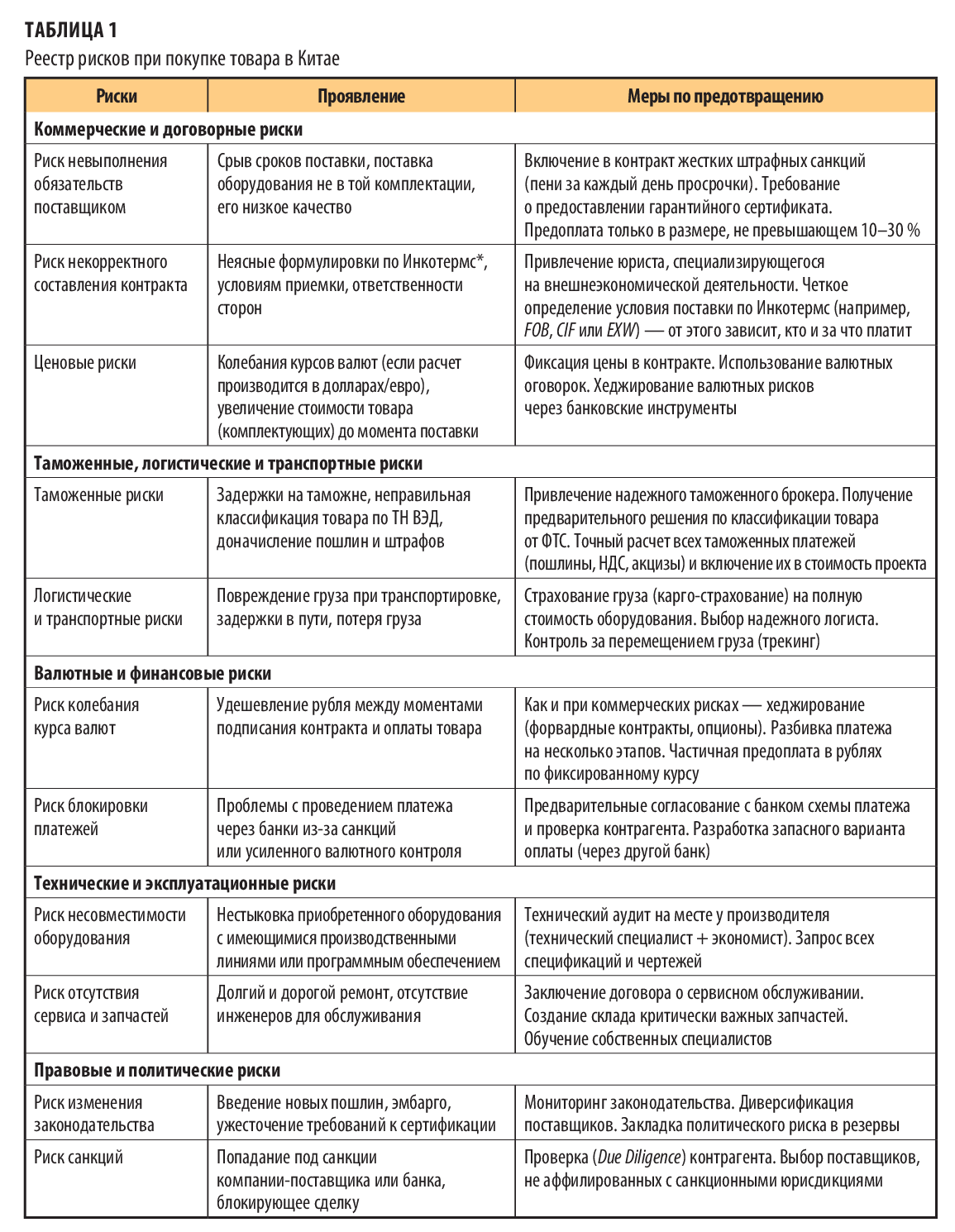

Все риски нужно разделить на логические группы, сгруппировав в реестре (табл. 1). Это основа для их системного учета.

Количественная и качественная оценка рисков

Каждый выявленный риск, включенный в реестр (табл. 1), нужно оценить по следующим параметрам:

1) вероятность наступления (низкая, средняя, высокая или выраженная в процентах);

2) влияние риска (незначительное, умеренное, критическое или в денежном выражении).

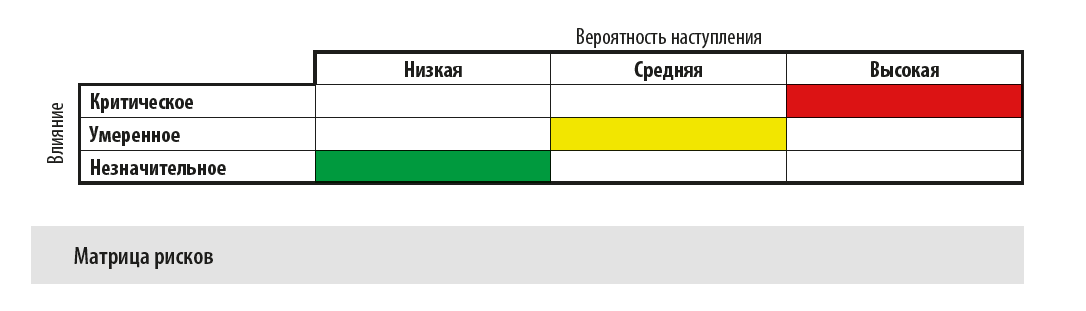

На их основе надо построить матрицу рисков, т. е. таблицу, где по одной оси отражена вероятность наступления риска, а по другой — его влияние (см. рисунок). Это наглядно покажет, каким рискам нужно уделить максимум внимания.

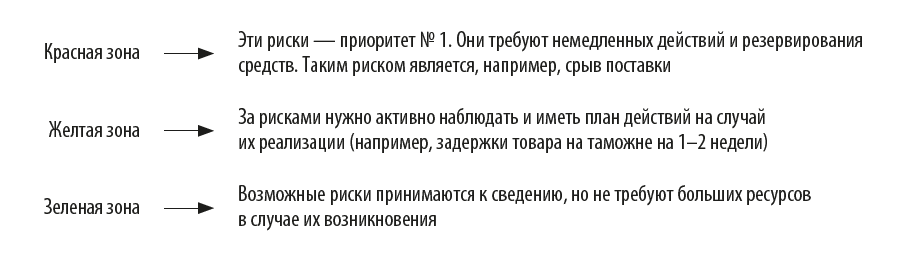

Риски требуют разной реакции в зависимости от того, в какую зону матрицы они попали:

Использование инструментов учета и управления рисками в финансовой модели

При создании финансовой модели с учетом управления рисками можно использовать следующие инструменты:

1. Бюджет проекта.

В него следует включить прямые затраты на меры по минимизации:

- стоимости страхования груза;

- сумм оплаты услуг таможенного брокера и юриста;

- стоимости хеджирования валютных рисков;

- затрат на предотгрузочный аудит.

2. Создание резервов.

Обязательно необходимо создать:

- финансовый резерв. Обычно он составляет 10–20 % от стоимости проекта. Этот резерв предназначен для покрытия непредвиденных расходов (доначисление пошлин, рост логистических тарифов, штрафы за просрочку платежа);

- временной резерв. Нужно заложить в график проекта буфер в 15–30 % от общего времени, затрачиваемого на логистику и таможенные процедуры. Это убережет от срыва производственных планов.

3. Расчет чистой приведенной стоимости (NPV) и возврата инвестиций (ROI).

Такой расчет производят по трем сценариям:

- базовому (оптимистичному) сценарию. В этом случае всё идет по плану;

- реалистичному сценарию. Данный сценарий учитывает реализовавшиеся малозатратные риски (небольшие задержки);

- пессимистичному сценарию. В нем реализуются 1–2 ключевых риска (срыв поставки на месяц, поломка оборудования). Это покажет «запас прочности» инвестиционного проекта.

4. Ведение учета в управленческой отчетности.

Лучше создать отдельный отчет по рискам, где будут отражены статус каждого риска, ответственное лицо и принятые меры по их предотвращению.

Пример оценки рисков при покупке станка в Китае

То, как оценка рисков выглядит на практике, лучше рассматривать на конкретном примере.

Предположим, что компания «Вектор» приобретает в Китае станок для лазерной резки металла, и нам надо оценить возникающие при этом риски.

Проект по закупке станка осуществляется при следующих условиях:

- стоимость станка — 100 000 долл. США;

- условия поставки — FOB Шанхай (это значит, что компания «Вектор» оплачивает основную морскую перевозку и страховку товара);

- срок изготовления станка — 60 дней;

- оплата товара: 30 % — предоплата, 70 % — после уведомления о готовности станка к отгрузке;

- срок реализации проекта — 5 лет;

- ставка дисконтирования (WACC компании) — 12 %;

- ставка налога на прибыль — 20 %;

- ежегодный рост выручки и затрат компании «Вектор» — 5 %.

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам