С 2026 г. организации работают по новым правилам бухгалтерского и налогового учета. При этом некоторые изменения, принятые в 2025 г., оказывают влияние на подготовку и представление годовой отчетности, т. е. действия компании по составлению бухгалтерской и налоговой отчетности в 2026 г. должны быть основаны на этих новых правилах. Рассмотрим их подробно.

Изменения в сфере бухгалтерского учета

Важные изменения в сферу бухгалтерского учета внесли принятые новые федеральные стандарты бухгалтерского учета.

Введение ФСБУ 4/2023 «Бухгалтерская (финансовая) отчетность»

Новый стандарт, вступивший в силу с 01.01.2025, — ФСБУ 4/2023 «Бухгалтерская (финансовая) отчетность» (далее — ФСБУ 4/2023)[1] — заменил ряд приказов Минфина России, в том числе Приказ от 02.07.2010 № 66н, которым ранее были утверждены формы бухгалтерской отчетности.

Составляемая в 2026 г. отчетность за 2025 г. в обязательном порядке должна быть сформирована с учетом положений нового стандарта.

К сведению

Годовая отчетность за 2025 г. должна быть составлена и предоставлена в налоговый орган в срок до 30 марта 2026 г.

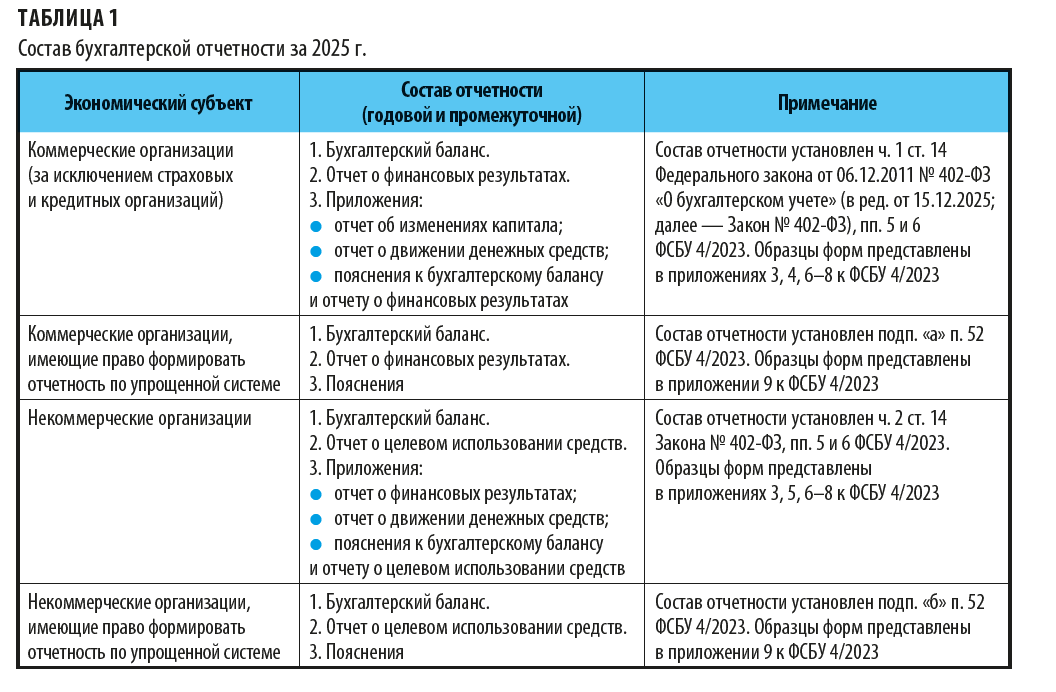

Состав бухгалтерской отчетности за 2025 г., которую компании должны сформировать, представлен в табл. 1.

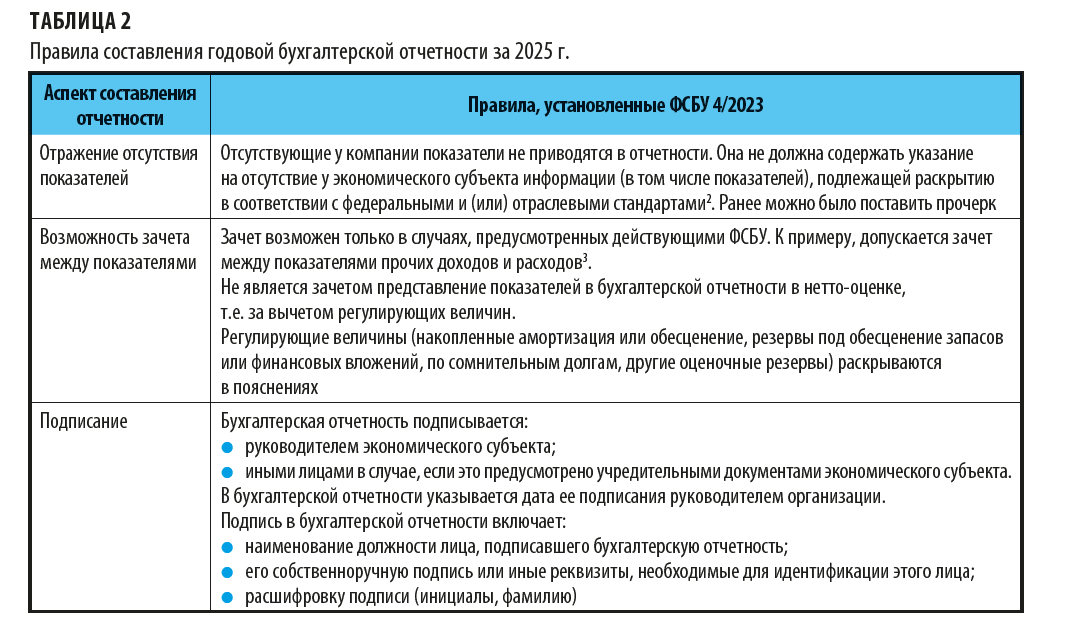

При составлении бухгалтерской отчетности за 2025 г. в соответствии с ФСБУ 4/2023 необходимо учитывать определенные правила (табл. 2).

Принятие ФСБУ 9/2025 «Доходы»

Минфин России принял и еще один новый стандарт — ФСБУ 9/2025 «Доходы»[2] (далее — ФСБУ 9/2025). Он обязателен для применения компаниями с 01.01.2027, но они могут применять его на добровольной основе и раньше — с 2026 г. Если компания приняла решение о применении ФСБУ 9/2025 с 2026 г., необходимо внести соответствующее изменение в учетную политику на 2026 г.

Этот стандарт заменит ПБУ «Доходы организации» (ПБУ 9/99)[3] и «Учет договоров строительного подряда» (ПБУ 2/2008)[4], которые соответственно утратят силу с 01.01.2027.

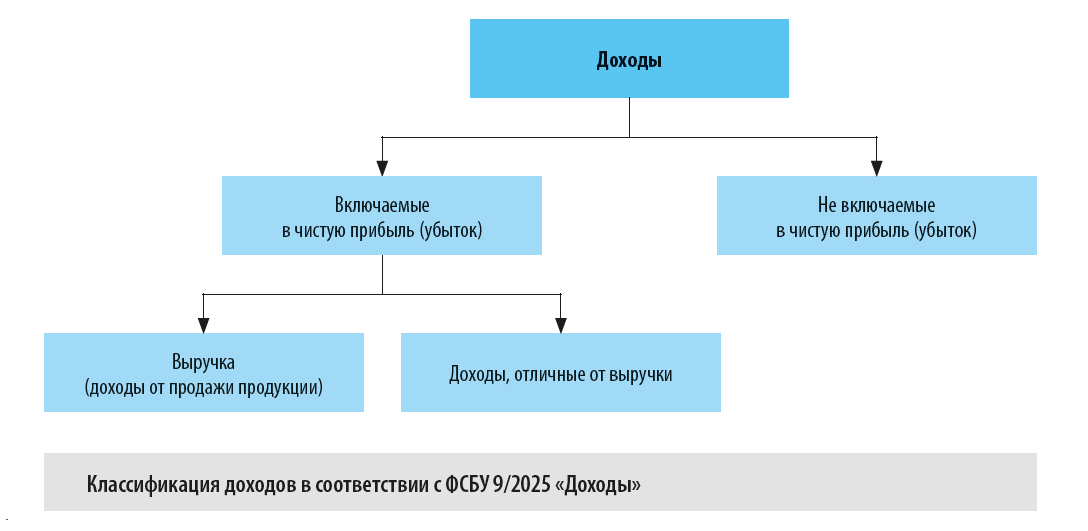

Согласно ФСБУ 9/2025 изменилась классификация доходов. Теперь они подразделяются так, как показано на рисунке[5].

В соответствии с ПБУ 9/99 доходы организации подразделялись на доходы от обычных видов деятельности и прочие. Деление доходов на включаемые и не включаемые в чистую прибыль (убыток) не осуществлялось.

В новом стандарте появилось новое понятие — «продукция». Она включает в себя готовую продукцию, товары, работы, услуги[6].

Организация самостоятельно принимает решение о признании дохода выручкой в зависимости от предмета и целей своей деятельности[7]. К примеру, выручкой могут быть платежи по лицензионным договорам, дивиденды, проценты, лизинговые платежи, арендная плата и др.

В отношении двух видов деятельности ФСБУ 9/2025 предусмотрен особый порядок учета доходов:

- доходы по договорам аренды (субаренды) и лизинга (сублизинга) учитываются по ФСБУ 25/2018 «Бухгалтерский учет аренды»[8];

- доходы по договорам страхования учитываются по МСФО (IFRS) 17[9].

Основные изменения в сфере налогообложения

Основная ставка НДС

Ключевое нововведение для бизнеса связано с изменением основной ставки НДС. С 2026 г. она повысилась на 2 % — с 20 до 22 %[10]. Это изменение коснулось большинства компаний, применяющих ОСНО.

Новое значение ставки НДС (22 %) будут применять к товарам (работам, услугам), имущественным правам, отгруженным (выполненным, оказанным) или переданным с 01.01.2026. При этом никаких исключений для договоров, заключенных ранее этой даты, не предусмотрено.

Таким образом, учитывать повышение ставки НДС придется всем, независимо от даты заключения соглашений. Применять нужно будет то значение, которое действует на момент определения налоговой базы, руководствуясь едиными предписаниями, закрепленными в п. 1 ст. 167 НК РФ. По общему правилу моментом определения налоговой базы по НДС является наиболее ранняя из следующих дат:

- день отгрузки товаров (работ, услуг);

- день получения предоплаты, в том числе частичной.

Так, если предоплата получена в 2025 г., то продавец должен исчислять НДС по ставке 20 %. При отгрузке продукции в 2026 г. уже будет применяться новая ставка НДС в размере 22 %.

При этом, исходя из практики расчетов между контрагентами, большинству компаний лучше скорректировать действующие договоры и оформить к ним дополнительные соглашения, предусмотрев в этих соглашениях стоимость работ, услуг или товаров с учетом повышенной ставки НДС. Это поможет:

- предотвратить споры с контрагентами. Неясность в условиях сделки ведет к конфликтам. У контрагента по договору неизбежно возникнут вопросы о том, кто доплачивает разницу в сумме НДС, может ли поставщик требовать увеличения цены. Корректировка суммы договора при повышении НДС снимает указанные вопросы;

- обеспечить налоговую и юридическую безопасность. Правильно оформленные документы (договор поставки с указанным НДС, дополнительное соглашение об увеличении ставки, счет-фактуры и учетные первичные документы) — это основания для обоснованного принятия «входящего» налога к вычету. Отсутствие документов может вызвать вопросы у налоговых органов и привести к отмене вычетов по НДС и доначислению налогов. Для поставщика наличие документов обеспечит юридическую защиту от споров с контрагентами о неисполнении обязательств.

[1] Утвержден Приказом Минфина России от 04.10.2023 № 157н (в ред. от 07.11.2025).

[2] Утвержден Приказом Минфина России от 16.05.2025 № 56н.

[3] Утверждено Приказом Минфина России от 06.05.1999 № 32н (в ред. от 27.11.2020).

[4]Утверждено Приказом Минфина России от 24.10.2008 № 116н (в ред. от 27.11.2020).

[5] Пункт 5 ФСБУ 9/2025.

[6] Подпункт «в» п. 4 ФСБУ 9/2025.

[7] Абзац 2 п. 10 ФСБУ 9/2025.

[8] Утвержден Приказом Минфина России от 16.10.2018 № 208н (в ред. от 29.06.2022).

[9] Пункты 7–9 ФСБУ 9/2025.

[10] Пункт 3 ст. 164 НК РФ.

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам