Одним из действенных способов повышения прибыли является проведение эффективной политики в области ценообразования. Последнее выступает в роли стратегического актива, использование которого приносит компании положительный финансовый результат. В основном хорошо продается тот товар, цена которого минимальна по сравнению с ценами на его аналоги. Чем ниже цена на товар или продукцию, тем выше на них спрос. Однако установленная цена не всегда покрывает затраты компании, что негативно влияет на ее развитие. Давайте посмотрим, как же установить такую цену, чтобы организация получала прибыль.

Современные методы определения цен

Для определения цен, действующих в компании на постоянной основе для большинства покупателей, применяют два метода:

- рыночный метод;

- ценообразование по схеме «затраты плюс».

Рыночный метод

Сегодня многие компании, работая в условиях жесткой конкуренции, вынуждены устанавливать на свою продукцию цены, которые диктует рынок. Продажная цена организации может отличаться в большую или меньшую сторону от среднего предложения по рынку в зависимости от ряда факторов:

- стратегии компании. Если речь идет о завоевании нового рыночного сегмента, очень часто заданная цена оказывается ниже среднерыночной;

- позиционирования товара. Даже если у продукта, предлагаемого компанией, есть абсолютно идентичные товары-конкуренты, может принципиально отличаться его позиционирование: например, когда товар продвигается как премиальный, его цена просто обязана быть выше среднерыночной, и наоборот;

- жизненного цикла продукта. Новые товары, недавно появившиеся на рынке, стоят дороже, а с течением времени цена постепенно пересматривается в сторону уменьшения.

Обычно отдел маркетинга изучает цены конкурентов, сравнивает качество собственной продукции и аналогичных товаров и на основе этой информации принимает решение об установлении цены. Однако не стоит забывать, что кроме заданной цены есть и заданная норма прибыли. Может получиться так, что затраты на производство единицы продукции, определенные как заданная цена за вычетом заданной рентабельности, окажутся ниже текущих затрат. В результате придется снижать себестоимость произведенной продукции. Из-за этого при использовании рыночного подхода к установлению цены на выпускаемую продукцию стоит выполнить ряд последовательных действий:

- cпроектировать продукт, который будет соответствовать ожиданиям клиентов;

- исследовать рынок и цены конкурентов и определить цену исходя из результатов этого исследования;

- высчитать среднюю цену на идентичные товары, произвести расчет себестоимости и на основании полученных данных составить калькуляцию;

- определить варианты снижения издержек на выпуск продукции.

Одним из основных недостатков рассматриваемого метода является то, что компании работают в разных условиях (располагают различными ресурсами или инфраструктурой). Если себестоимость выпуска товара конкурентов ниже, чем у компаний-аналогов, то они могут занижать и рыночную цену. Тогда другие компании, которые будут ориентироваться на стоимость продукции таких конкурентов, окажутся без прибыли.

Ценообразование по схеме «затраты плюс»

Есть два основных способа определения цены по схеме «затраты плюс». Ее можно рассчитывать как цену:

1) с заданной прибылью;

2) с целевой ставкой доходности.

При расчете отпускной цены продукции с заданной прибылью она определяется как совокупность затрат с учетом фиксированного процента прибыли. В затраты входят:

- материальные расходы (сырье и материалы, покупные комплектующие);

- основная заработная плата производственных рабочих;

- дополнительная заработная плата производственных рабочих;

- страховые взносы по ней;

- сумма накладных расходов (управленческие расходы).

Другими словами, необходимо рассчитать производственную себестоимость — все расходы, необходимые для создания единицы продукции. Затем нужно определить размер наценки и прибавить его к первому показателю. Процент прибыли рассчитывается от суммы всех затрат. В итоге полная себестоимость продукции увеличивается на этот процент и получается фиксированная цена изделия без учета НДС.

Отметим недостатки данного метода ценообразования:

1. Себестоимость продукции является переменной. На нее непосредственно влияют цены на сырье или материалы, покупные комплектующие. Пересчитывать цену рекомендуется раз в квартал.

2. Не учитываются условия рынка и изменение спроса при обновлении стоимости продукции. Если новая цена значительно отличается от рыночной, продукт компании станет неинтересен клиентам.

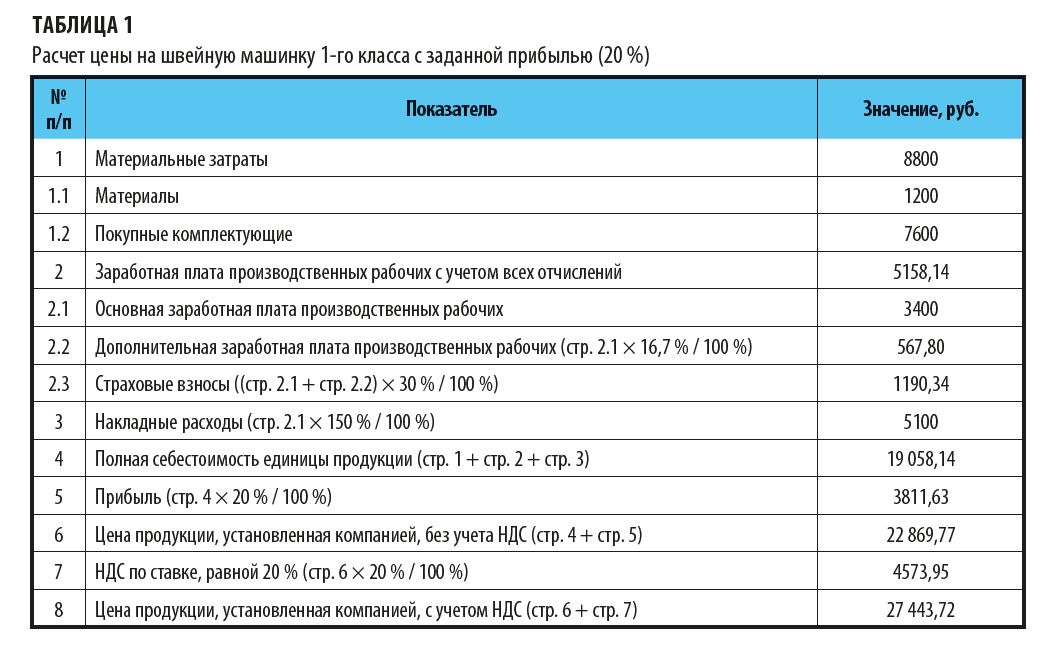

Компания «ПрофиМ» выпускает швейное оборудование. Руководство поставило задачу — определить цену реализации швейной машинки 1-го класса при условии, что прибыль составляет 20 %. Расчет цены на данную продукцию, подготовленный финансовой службой, приведен в табл. 1.

Согласно расчетам, представленным в табл. 1, при заданных материальных затратах, заработной плате и накладных расходах себестоимость единицы продукции составит 19 058,14 руб., прибыль — 3811,63 руб. Цена швейной машинки 1-го класса без учета НДС — 22 869,77 руб. (19 058,14 руб. + 3811,63 руб.).

При использовании метода ценообразования по целевой ставке доходности для расчета цены (Ц) применяют следующую формулу:

Ц = (Зпост + Пц) / (Рпродаж × Q), (1)

где Зпост — постоянные затраты, характеризующие эффективность управленческой и сбытовой деятельности, руб.;

Пц — целевая прибыль, руб.;

Рпродаж — рентабельность продаж, отражающая производственную и рыночную позицию, %;

Q — выпуск продукции в натуральном выражении, ед.

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам