Бюджетная структура — основа для внедрения системы бюджетирования на предприятии: на основе ее планируется деятельность предприятия, контролируется исполнение бюджетов, анализируются отклонения фактических показателей работы от утвержденных бюджетных целей.

В тоже время для качественной работы всей системы бюджетирования структура бюджетов любого предприятия должна быть тесно взаимосвязана с бизнес-процессами, учетной системой и моделью управления бизнесом компании. Именно поэтому на практике мало пригодны варианты, когда предприятие, вместо того чтобы разработать собственную бюджетную структуру, копирует модели других компаний и пытается адаптировать их под свою деятельность. Читайте в статье, как компании разработать собственную бюджетную структуру.

Методика разработки бюджетной структуры компании

Как внедрить на предприятии систему бюджетирования: пошаговый алгоритм

Алгоритм внедрения системы бюджетирования

Шаг 1. Определите принципы и цели работы системы бюджетирования на предприятии

Шаг 2. Разработайте и зафиксируйте финансовую структуру компании, закрепите в ней иерархическую систему ЦФО, порядок формирования финансовых результатов, а также распределите ответственность за достижение общего результата компании между владельцами бюджетов

Шаг 3. Сформируйте бюджетную структуру компании (перечень форм и показателей всех бюджетов, которые предполагается использовать в будущей системе бюджетирования)

Шаг 4. Определите бюджетные процессы

Шаг 5. Назначьте сотрудников компании, которые будут отвечать за их функционирование, а также закрепите полномочия и ответственность участников процессов бюджетирования

Виды бюджетов

На бюджетную структуру конкретной компании напрямую влияют такие параметры бизнеса, как:

• отраслевая принадлежность;

• масштабы бизнеса;

• управленческая матрица;

• технологические особенности бизнес-процессов;

• другие факторы.

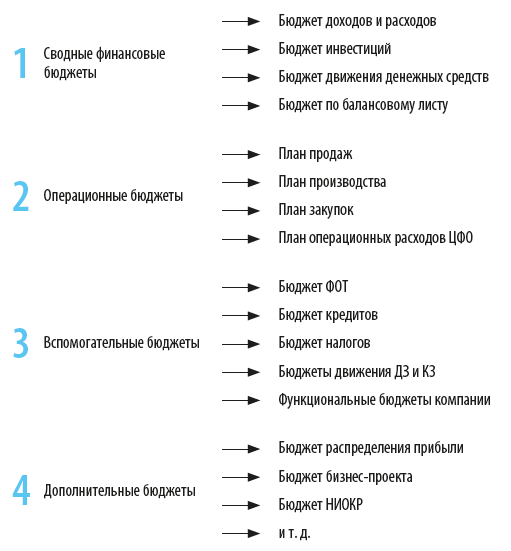

Но в любом случае все используемые компанией бюджеты можно разделить на четыре большие группы:

Рассмотрим каждую группу бюджетов подробнее.

Сводные финансовые бюджеты

Сводные финансовые бюджеты обязательны для компаний любой отрасли и масштабов деятельности, потому что через них стратегические цели развития компании трансформируются в бюджетные цели планируемого временного периода. Кроме этого, финансовые бюджеты позволяют детализировать на составляющие элементы такие экономические категории деятельности предприятия, как финансовый результат (Бюджет доходов и расходов), входящие и исходящие денежные потоки (Бюджет движения денежных средств) и финансовое состояние (Бюджет по балансовому листу).

Операционные бюджеты

Операционные бюджеты необходимы для максимально корректного расчета показателей сводных финансовых бюджетов компании. Также они позволяют качественно контролировать их исполнение и экономить время на проведение план-фактного анализа исполнения утвержденных бюджетов.

Состав операционных бюджетов зависит прежде всего от отрасли деятельности компании и особенностей организации ее бизнеса.

Так, например, у торговых компаний минимальный перечень операционных бюджетов будет следующим:

1. Бюджет продаж товаров, определяющий объемы и сумму реализации компании.

2. Бюджет закупок товаров, на основе которого определяется себестоимость реализации товаров.

3. Бюджет коммерческих расходов, где планируются затраты, связанные с реализацией товаров.

4. Бюджет управленческих расходов, прогнозирующий затраты, связанные с управлением компанией.

Себестоимость реализованной продукции в производственной компании определяется не бюджетом закупок, а бюджетом производства, поэтому минимальный состав операционных бюджетов здесь будет больше:

1. Бюджет реализации готовой продукции для прогноза объёмов и суммы реализации

2. Бюджет производства в натуральных показателях для расчета объёма выпуска готовой продукции, необходимого для обеспечения выполнения бюджета продаж.

3. Бюджет закупок сырья и материалов для выпуска продукции на основе которого рассчитывается необходимый для выполнения бюджета производства объём закупок.

4. Бюджет себестоимости выпуска продукции, формирующийся на основе нескольких операционных бюджетов:

4.1. Бюджет прямых материальных затрат на выпуск продукции, содержащий прогнозы о суммах расходов сырья и материалов, используемых при выпуске продукции.

4.2. Бюджет прямых затрат труда, определяющий расходы на заработную плату персонала непосредственно участвующего в выпуске продукции.

4.3. Бюджет прочих прямых затрат на выпуск продукции.

4.4. Бюджет общепроизводственных накладных затрат на выпуск продукции.

5. Бюджет коммерческих расходов

6. Бюджет управленческих расходов

У компаний, которые предоставляют услуги или выполняют работы для заказчиков, операционные бюджеты должны формироваться по каждому направлению услуг или виду работ, потому что их технологии, состав работ и структура затрат значительно отличаются между собой. Соответственно, чтобы бюджетные планы были достоверными, таким компаниям необходимо сначала составить несколько отдельных операционных бюджетов, а затем уже свести их в один общий операционный бюджет компании.

Строительная отрасль отличается своей спецификой — объем реализации в ней определяется не в единицах номенклатуры, а по объектам строительных работ. И эти объемы ограничены согласованными с заказчиком сметами, поэтому не могут быть увеличены без дополнительных соглашений к договорам на выполнение работ.

Помимо этого, строительной компании крайне важно контролировать источники и сроки поступления денежных средств для выполнения строительных работ, поэтому в состав операционных бюджетов всегда включают бюджет финансирования.

В связи с этими особенностями операционные бюджеты строительных компаний формируются отдельно по каждому объекту работ и для их формирования требуется свой перечень бюджетов.

Вспомогательные бюджеты

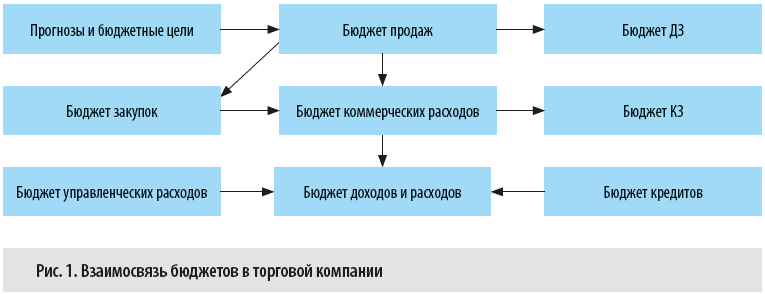

Вспомогательные бюджеты в соответствии со своим названием формируются в случаях, когда необходимо повысить достоверность расчета отдельных статей финансовых и операционных бюджетов. Поэтому такие бюджеты всегда тесно взаимосвязаны с финансовыми или операционными бюджетами компании. Для наглядности приведу эту взаимосвязь на примере торговой компании (рис. 1).

Дополнительные бюджеты

Дополнительные бюджеты формируют по мере необходимости, поэтому они составляются, как правило, не на постоянной основе, а в случаях, когда компании нужно спрогнозировать результаты запуска нового бизнес-проекта, отдельного бизнес-процесса, расширения ассортимента продукции и т. п.).

Например, если в планируемом периоде компания собирается начать выпуск нового вида продукции, то, во-первых, из общего бюджета доходов и расходов будет непонятно, какой финансовый результат предполагается получить от этого бизнес-проекта, а во-вторых, точность планирования результата по данному проекту с огромной долей вероятности окажется не на высоте.

Соответственно, чтобы устранить эти риски, компания должна сначала сформировать бюджет доходов и расходов по новому виду продукции, а затем составить бюджет доходов и расходов по существующим видам продукции. Суммировав данные этих двух бюджетов, можно будет получить общий бюджет доходов и расходов, выполнение которого уже можно будет контролировать по каждому из двух ранее составленных бюджетов.

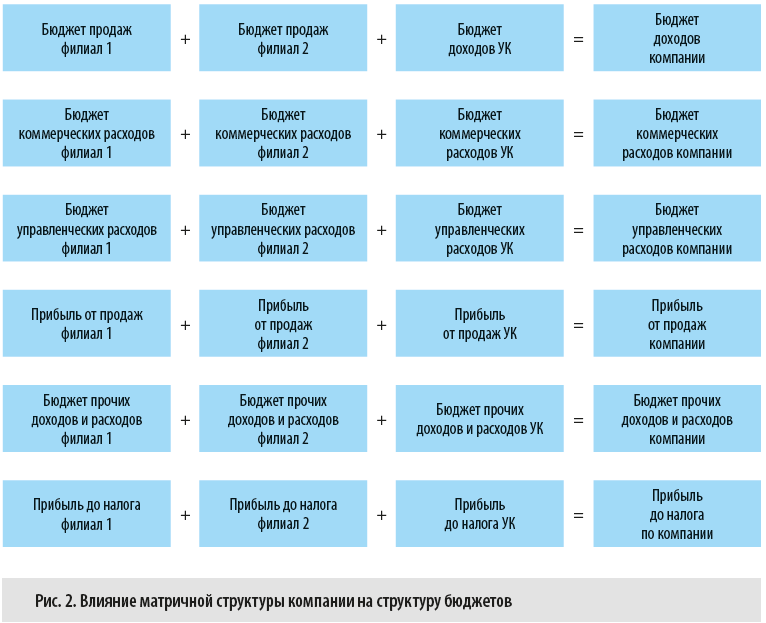

Как структура управления компанией влияет на структуру бюджетов

Свои коррективы в структуру бюджетов компании может вносить и структура управления бизнесом компании. Например, компания ведет деятельность на нескольких региональных рынках сбыта и имеет отдельную управляющую компанию (УК), которая отвечает за управление бизнесом в рамках всей компании. В этом случае управление бизнесом компании будет носить матричную структуру. Как она влияет на структуру бюджетов компании, показано на рис. 2.

В данном варианте у каждого филиала свой бюджет доходов и расходов, которые вместе с отдельным бюджетом управляющей компании формируют сводный бюджет доходов и расходов компании.

Как регламентировать бюджетную структуру компании

Вне зависимости от отрасли деятельности компании, масштабов ее бизнеса, структуры управления и других особенностей, бюджетная структура компании должна быть не только определена, но и зафиксирована в регламентирующих работу систему бюджетирования документах.

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам