Чтобы оценить эффективности деятельности торговой организации, проводят анализ маржинальности: исследуют величину и динамику торговой наценки, переменных расходов, эффективность реализации по товарным группам, покупателям и регионам сбыта.

В статье рассмотрим, как на основе оценки маржинальности деятельности торговой компании можно не только рассмотреть итоги ее работы, но и выявить варианты увеличения рентабельности,и спрогнозировать результаты деятельности компании в будущих периодах.

Методология оценки маржинальности деятельности торговой организации

В основе оценки маржинальности лежит расчет величины маржинального дохода, который в общем виде рассчитывается так:

Маржинальный доход = Выручка от реализации – Переменные затраты.

Под переменными затратами подразумеваются такие расходы торговой компании, которые меняются пропорционально изменениям величины выручки от реализации, а под постоянными, соответственно, такие которые остаются неизменными при любой динамике выручки. Исходя из этого можно вывести взаимосвязь маржинального дохода и прибыли от продаж в торговой организации:

Прибыль от продаж = Маржинальный доход – Постоянные затраты.

Однако на практике далеко не все затраты торговой организации можно однозначно отнести к переменным или постоянным. Например, если говорить о такой статье затрат, как расходы на зарплату, то у многих подразделений есть постоянная часть фонда оплаты труда, которая не зависит от величины выручки, и есть переменная часть, связанная с динамикой выручки. То же самое относится к транспортным расходам, расходам на складские операции, маркетинговым затратам и т. д.

По большому счету в торговой организации безусловно переменными можно считать закупочную стоимость (себестоимость) реализованных товаров. Поэтому для оценки маржинальности используются понятия условно-переменных и условно-постоянных операционных расходов. С учетом этих особенностей можно интерпретировать формулу расчета маржинального дохода следующим образом:

Маржинальный доход = Выручка от реализации – Себестоимость реализации – Операционные переменные затраты.

Но эти расчеты позволяют нам определить абсолютные показатели маржинальности деятельности торговой организации, которые не позволяют оценить эффективность ее работы. Для оценки эффективности больше всего подходит показатель маржинальной рентабельности, который рассчитывается по формуле:

Маржинальная рентабельность = Маржинальный доход / Выручка от реализации × 100 %.

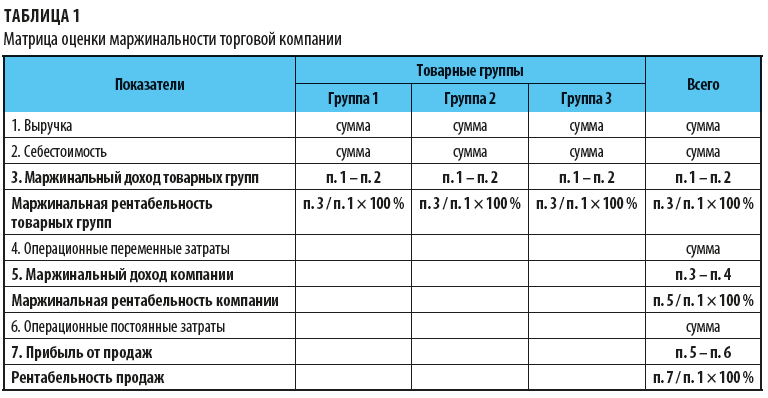

С помощью этого показателя можно оценить не только эффективность компании в целом, но и в аналитике по товарным группам, категориям покупателей, регионам сбыта и т. д.

Пример матрицы оценки маржинальности деятельности торговой организации с аналитикой по товарным группам приведен в табл. 1.

Также для целей управления маржинальностью важно понимать, что маржинальный доход торговой компании зависит не только от показателей переменных и постоянных затрат, но и подвержен влиянию фактора торговой наценки. Эту зависимость можно увидеть, трансформировав формулу расчета маржинального дохода в такой вид:

Маржинальный доход = Выручка от реализации – Выручка от реализации / (1 + Торговая наценка) – Переменные операционные затраты.

Здесь мы выразили себестоимость реализации товаров через показатель торговой наценки для того, чтобы наглядно показать, что рост торговой наценки приводит к снижению себестоимости реализации, а ее снижение, наоборот, увеличивает себестоимость.

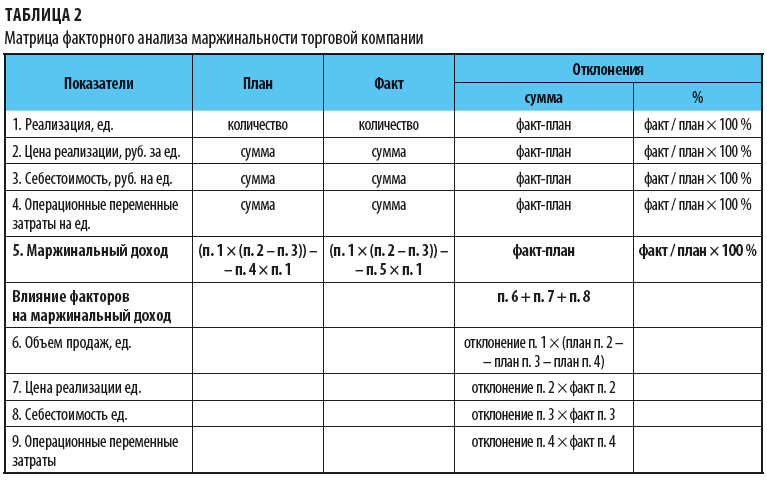

В ходе оценки маржинальности деятельности торговых организаций широко используется факторный анализ маржинального дохода. Это позволяет выявить степень влияния на его величину таких факторов, как объем продаж в натуральных единицах, цена реализации единицы товара, себестоимость единицы товара и уровень переменных затрат на единицу реализованного товара. Алгоритм такого факторного анализа представлен в табл. 2.

Как видим, величина общего отклонения складывается из сумм отклонений за счет факторов по таким формулам, как:

Отклонения за счет объема продаж = (Факт количества реализации, ед. – План количества реализации, ед.) × (План цены реализации ед. – План себестоимости ед. – План переменных затрат на ед.);

Отклонения за счет цены реализации единицы товара = (Факт цена реализации ед. – План цена реализации ед.) × Факт количества реализации, ед.;

Отклонения за счет себестоимости единицы товара = (Факт себестоимости ед. – План себестоимости ед.) × Факт количества реализации, ед.;

Отклонения переменных затрат на единицу товара = (Факт затрат на ед. – План затрат на ед.) × Факт количества реализации, ед.

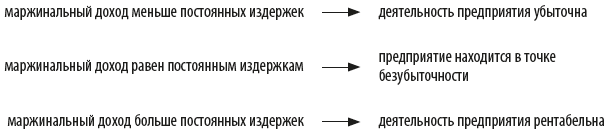

Кроме этого, на основании данных о величине маржинального дохода мы можем проводить экспресс-анализ рентабельности деятельности торгового предприятия:

Как оценить маржинальность деятельности торговой организации

Перейдем от теории к практике и рассмотрим несколько примеров оценки маржинальности деятельности торговой организации.

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам