Организация производственных бизнес-процессов

Особенности планирования производственного процесса (формирование производственных планов и графиков)

Организация контроля за исполнением производственных планов

Стратегия управления производственным персоналом

Структурная организация производства и выстраивание иерархии

Управление производством представляет собой целый комплекс мероприятий, направленных на достижение успеха. Задача системы управления производством — сформировать такой рабочий производственный процесс, где сведены к минимуму потери рабочего времени (по причинам отсутствия необходимых материалов на складе, работы и др.), налажены взаимодействия между структурными подразделениями, выпускаемая продукция отвечает необходимым требованиям и обладает установленными качествами и свойствами и т. д.

Таким образом, процесс управления производством должен охватывать сразу множество сфер деятельности компании, а результатом такой работы служит отлаженный механизм, позволяющий бесперебойно выпускать продукцию, что напрямую влияет на финансовые показатели производственной компании.

Основные принципы управления производством:

- организация бизнес-процессов от момента закупки сырья до сдачи готовой продукции заказчику с получением выручки от реализации;

- организация планирования производственного процесса, формирование производственных программ, графиков и т. д.;

- контроль за соблюдением производственных планов и графиков;

- своевременная модернизация производства (обновление оборудования, замена устаревшего оборудования, автоматизация и механизация производственных участков, обучение и повышение квалификации работников и проч.);

- сокращение брака (улучшение качества труда, повышение квалификации сотрудников, улучшение контроля качества выпускаемой продукции и проч.);

- обеспечение производства квалифицированными сотрудниками, организация процесса управления персоналом, выбор нужной формы оплаты труда, разработка и внедрение системы мотивации персонала, определение должностных обязанностей для каждой должности, правильное разделение труда, исключение дублирования выполняемых функций и проч.

Организация бизнес-процессов

Бизнес-процесс «производство» относится к категории основных бизнес-процессов и представляет собой комплекс действий (операций, мероприятий), выполняемых в определенной последовательности и направленных на изготовление конечной продукции (услуги, товара) с целью удовлетворения потребностей покупателей. Для выполнения основного производства как бизнес-процесса используется совокупность разнообразных ресурсов: кадровых, материальных, технических, финансовых и др. Результатом бизнес-процесса «производство» является прибыль за счет реализации продукции (товара, услуги).

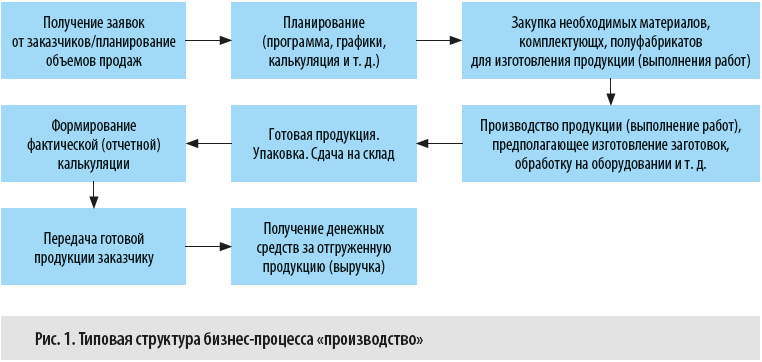

Все действия (процессы, мероприятия), которые входят в состав производства (в широком смысле слова), представлены на рис. 1.

Рассмотрим эти действия подробнее.

1. Получение заявок от заказчиков (планирование объемов продаж).

На этом этапе планируют объемы продаж в натуральном выражении и на их основании определяют планируемый объем производства. При этом учитывают тип производства, например, предприятие изготавливает продукцию либо четко под заказ — заказано 200 шт. продукции, значит и произведено будет ровно 200 шт., либо с запасом, который будет храниться на складе готовой продукции.

2. Планирование.

Данному этапу стоит уделить особое внимание, ведь планирование является едва ли не основой успешности функционирования производственного (и не только) предприятия.

При планировании отталкиваются от результатов предыдущего этапа, т. е. от планируемых объемов продаж, на основании которых определяется, в свою очередь, планируемый объем производства. Исходя из планируемого объема производства:

- рассчитываются в натуральном и стоимостном выражении материальные расходы (затраты на материалы для производства запланированного объема или «с запасом» в случае выбора типа организации производства с формированием запаса товарно-материальных ценностей);

- определяются размеры партий приобретаемых материалов и сроки их поставки, заключаются договоры с поставщиками, формируются графики оплаты материалов;

- определяется потребность в трудовых ресурсах, формируется штатное расписание, формулируются требования к квалификации, знаниям и навыкам, должностные обязанности и проч.;

- рассчитываются планируемые расходы на оплату труда производственного персонала, формируются графики выплаты (в соответствии с условиями внутренних нормативных актов, но не менее чем два раза в месяц);

- анализируются производственные мощности, площади, оборудование (при наличии, если производство не новое), при необходимости планируются перепланировка и расходы на ее осуществление, закупка или модернизация оборудования, его обслуживание, ремонт и т. д., планируются расходы на выполнение всех запланированных работ;

- планируются расходы на прочие косвенные нужды (заработная плата аппарата управления цеха, административно-управленческого аппарата + графики выплаты; расходы на аренду, коммунальные услуги, приобретение хозяйственных товаров, канцелярских принадлежностей, амортизация, транспортные расходы и проч.). Определяется критерий распределения косвенных расходов на весь объем продукции (работ, услуг) и, соответственно, формируется плановые показатели косвенных расходов на единицу продукции;

- определяется планируемая себестоимость.

Кроме того, на данном этапе формируются и другие производственные планы (предполагающие оценку технического оснащения производства, производственной мощности, кадровых ресурсов и т. д.), в том числе, например, технологические (производственные) графики, в которых расписывается выполнение задания по дням, неделям, месяцам (пример представлен в табл. 1).

3. Закупка необходимых материалов, комплектующих, полуфабрикатов для изготовления продукции (выполнения работ).

Данная функция, как правило, возлагается на специальные структурные подразделения компании (отдел материально-технического обеспечения, служба снабжения и проч.). В соответствии с определенными планируемыми потребностями в материалах, с учетом сроков, цен и объемов поставки заключаются договоры на поставку.

4. Производство продукции (выполнение работ), предполагающее изготовление заготовок, обработку на оборудовании и проч.

Результат этого этапа — готовое изделие.

Производство может осуществляться как одним цехом, так и несколькими (с параллельной, последовательной, параллельно-последовательной передачей предметов труда).

На самом производстве может и не быть необходимости в передаче предметов труда — например, когда все этапы изготовления проходят на одном рабочем месте одного производственного участка.

5. Готовая продукция. Упаковка. Сдача на склад.

После всех этапов обработки, изготовления продукции ее сдают на склад готовой продукции, откуда она в дальнейшем попадает к заказчику.

6. Формирование фактической (отчетной) калькуляции.

Когда прошли все стадии производства продукции, можно оценить ее фактическую себестоимость (и сравнить ее с плановым показателем).

Однако не всегда фактическая себестоимость считается исключительно в данный момент — для учета в бухгалтерском учете продукции на складе может приниматься плановая или нормативная себестоимость.

7. Передача готовой продукции заказчику (самовывоз со склада или доставка в адрес грузополучателя).

8. Получение денежных средств за отгруженную продукцию (выручка).

Как правило, по условиям договора окончательный расчет производится только после фактической отгрузки продукции и в учете отражается выручка от реализации (сумма авансового платежа и окончательного расчета за отгруженную продукцию).

При планировании производства важно определить полномочия, права, обязанности и систему взаимосвязей между структурными подразделениями.

Безусловно, производство во многом зависит от работы других подразделений и служб. Например, если отдел снабжения не сможет обеспечить производство нужными материалами, заказ на производство продукции не будет выполнен.

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам