Роль бюджетирования в повышении стабильности предприятия

Главные условия успешного внедрения бюджетирования

Основные причины убыточности предприятия и работа с ними

Схемы формирования бюджетов доходов и расходов

Роль бюджетирования в решении проблемы стабилизации финансово-экономического положения предприятия

Безусловно, собственник компании, находящейся в неустойчивой или тяжелой экономической ситуации, стремится к тому, чтобы его бизнес стал прибыльным и стабильным. Для решения этой задачи нужно, прежде всего, выяснить причины создавшегося положения. Отсутствие контроля за расходом ресурсов, бесхозяйственность, неправильное ценообразование, стабильно низкое качество продукции или негативные факторы внешней среды предприятия однозначно могут поставить любое предприятие на грань банкротства.

Поэтому при первых симптомах ухудшения финансового положения, при появлении негативных тенденций в динамике прибыли руководитель предприятия должен принять адекватные меры. Конечная цель разработки и реализации комплекса антикризисных мер, скомпонованных в единую программу, — устранить причины, вызвавшие тяжелое положение, или приложить все усилия к тому, чтобы избежать их негативного влияния на предприятие и найти надежные источники роста прибыли. А для этого необходимо детально проанализировать внешнюю среду предприятия, его текущее финансово-экономическое положение, оценить производственный потенциал и по результатам комплексного анализа разработать дальнейших действия.

Чтобы оценить сложившуюся ситуацию и найти резервы и возможности увеличить прибыль компании, руководителю необходим высокоинформативный документ с данными о том, сколько предприятие зарабатывает на самом деле и на какие цели расходуются заработанные средства. На основе этих данных можно также предположить, как может измениться ситуация в результате принятых руководителем мер, направленных на улучшение финансового состояния.

Обеспечить руководство предприятия оперативной информацией для оценки результатов производственно-хозяйственной деятельности предприятия, помочь в выборе тактики дальнейшего развития предприятия и реализации управленческих решений в будущем поможет бюджет доходов и расходов.

Условия успешного внедрения бюджетирования на предприятии

Что необходимо для того, чтобы успешно внедрить бюджетирование на предприятии, в случае, если эта задача не ставилась ранее? Прежде всего — решение руководителя, основанное на желании обеспечить устойчивость функционирования компании и стремлении к ее развитию.

Итак, решение принято. Что нужно предпринять для того, чтобы система бюджетирования была успешно внедрена и в дальнейшем стала одним из важнейших условий выхода предприятия из кризиса? В первую очередь — определить, в чьи обязанности будет входить организация системы бюджетирования на предприятии, кто будет составлять бюджеты, анализировать их, какие сотрудники предприятия и в какие сроки должны будут предоставлять информацию, необходимую для их формирования.

Кто занимается организацией бюджетирования на предприятии?

Безусловно, в интернет-ресурсах и в периодической литературе можно найти массу информации о теории и практике организации бюджетирования на предприятиях. Однако значительная часть этих рекомендаций предназначена для крупных и стабильных компаний, достаточно успешно осуществляющих деятельность в своем сегменте рынка.

Так, например, в целях постановки бюджетирования на предприятии рекомендуется формировать бюджетный комитет, в который будут входить представители различных подразделений и руководство предприятия, их функции — разработка регламента, установление финансовой ответственности и адаптация системы бюджетирования на предприятии. Кроме того, обычно в обязанность бюджетному комитету вменяется контроль актуальности и достоверности сформированных бюджетов.

Безусловно, на благополучных предприятиях, где штат, как правило, полностью укомплектован квалифицированными высокооплачиваемыми специалистами, которые могут решать любые задачи, поставленные перед предприятием, сотрудники отделов и производственных подразделений имеют возможность отвлекаться от своих прямых обязанностей на решение проблем, связанных с бюджетированием.

Но в организации бюджетирования в большей степени нуждаются как раз менее стабильные предприятия и компании, стоящие на грани банкротства. Однако тяжелое финансовое положение этих предприятий приводит к необходимости сокращения штата, а также к высокой текучести кадров из-за низких зарплат и их постоянных задержек. Поэтому руководители и сотрудники отделов, служб и цехов в большинстве случаев занимаются только своими прямыми должностными обязанностями. Как правило, на это уходит все их рабочее, а зачастую и часть нерабочего времени.

Кроме того, постановка бюджетирования и контроль своевременности и правильности формирования бюджетов требует не только больших затрат времени, но и экономической грамотности и финансовой компетентности.

В связи с этим чаще всего ответственность за внедрение и реализацию бюджетирования на предприятиях ложится на финансового директора и экономический отдел, а иногда даже на экономиста в единственном числе. Но при этом сразу встает вопрос: если экономический отдел и будет формировать бюджеты, то сможет ли он в полной мере контролировать их достоверность? Безусловно, все зависит от уровня квалификации экономистов отдела, а также от наличия времени для проверок бюджетов у финансового директора.

Но если организация бюджетирования на предприятии необходима, стоит подстраховаться и создать отдельное контролирующее подразделение.

На многих предприятиях в этих целях организуется Служба внутреннего контроля (СВК). Обычно она контролирует не только правильность предоставляемых руководству бюджетов и другой управленческой отчетности, но и ведение бухгалтерского учета, составление бухгалтерской (финансовой) отчетности на предмет соответствия нормативно-правовым актам РФ, а также вскрывает факты хищений или случаи нерационального расхода ресурсов и другие нарушения производственной дисциплины.

Важно!

СВК должна подчиняться финансовому директору и руководителю предприятия, иметь широкие полномочия и доступ ко всем программным продуктам, используемым на предприятии, а также к документам первичного учета. В штате Службы должны быть квалифицированные специалисты с высшим образованием: экономист, бухгалтер, а также технолог по профилю предприятия.

Безусловно, увеличение штата влечет за собой дополнительные расходы, но, как правило, при эффективной системе мотивации они себя оправдывают.

Основные функции планово-экономического отдела — планирование и анализ производственно-хозяйственной деятельности, расчет себестоимости продукции и ценообразование, а также учет и анализ фактического выпуска продукции.

Поговорим о том, с чего начинать работу по организации бюджетирования экономическому отделу, если на него возложена задача наладить на предприятии бюджетирование.

Нужно ли утверждать на предприятии Положение о бюджетировании?

Чтобы система бюджетирования заработала, необходимо проделать определенную работу: разъяснить сотрудникам, что такое бюджетирование, обосновать необходимость его внедрения. На предприятии необходимо создать единый, доступный для понимания каждого сотрудника документ, в котором кратко описать весь процесс бюджетирования. Такой документ обычно называется Положением о системе бюджетирования. Это обязательный для исполнения внутренний документ, который утверждается приказом руководителя предприятия.

В Положении о бюджетировании должны быть установлены не только ответственные и сроки предоставления информации для формирования бюджетов, но возложена персональная финансовая ответственность на руководителей подразделений как за правильность переданных данных, так и за достигнутые подразделением финансово-экономические результаты. При этом не следует перегружать документ общими фразами, длительным перечислением прав и обязанностей руководителей и сотрудников предприятия, а также малоизвестными терминами. Нужно понимать, что от того, насколько понятно, емко, но лаконично будет составлен документ, зависит то, настолько успешно будет внедрено и реализовано бюджетирование.

Антикризисная программа и методы формирования бюджетов на предприятии

Конечные цели организации бюджетирования на предприятии — увеличение прибыли и повышение стабильности деятельности предприятия.

Чтобы повысить прибыльность компании, необходимо увеличивать доходы и снижать затраты. Однако несмотря на знание этой аксиомы экономики, многие предприятия работают в убыток и в конечном итоге закрываются. Что же нужно делать в случае, если предприятие убыточно или прибыль его постоянно снижается? Как мы уже писали, необходимо установить и устранить факторы, негативно влияющие на прибыль, и найти эффективные способы увеличить ее. Способ увеличения прибыли и должен стать основой разработки антикризисных мер и метода формирования бюджета предприятия.

При этом отметим, что бесполезно искать значительные резервы экономии затрат там, где их нет, и регулярно планировать рост объемов реализации в условиях невозможности их увеличить — это отдаляет разработку по-настоящему эффективной антикризисной программы, имеющей чаще всего единственно верное направление — удар по кризису растопыренными пальцами.

Рассмотрим основные причины низкой прибыли предприятия и определим их признаки, в результате анализа которых определим направления антикризисной программы и метод формирования плановых бюджетов доходов и расходов.

Причина 1. Слишком высокий уровень затрат предприятия: завышенные нормы расхода сырья, материалов, расценки оплаты труда рабочих, расточительный расход энергоресурсов, неоправданно высокие общецеховые, общезаводские и коммерческие расходы в условиях сложности или невозможности увеличения объемов реализации и (или) объемов производства (не позволяют производственные мощности).

Здесь можно выделить три признака:

1) прямые затраты или полная себестоимость продукции равна или больше рыночной цены без НДС;

2) неблагоприятные условия внешней среды, препятствующие увеличению объемов продаж, снижение объемов реализации в динамике (в том числе у конкурентов);

3) у предприятий-конкурентов достаточная прибыль, норма рентабельности в пределах среднеотраслевой.

Причина 2. Неправильное ценообразование.

Если цены высокие, снижаются объемы продаж и прибыль. Кроме того, реализация продукции по заниженным ценам может не покрывать расходы предприятия.

Как узнать, что на предприятии проблемы с ценообразованием? Промониторить рыночные цены и проанализировать их. Если обнаружатся значительные отклонения цен предприятия от цен конкурентов — выяснить, в чем причина.

Причина 3. Низкие объемы реализации продукции вследствие слабой работы отдела продаж и неэффективной системы мотивации менеджеров, неработающая реклама.

Определяется по трем признакам:

1) у предприятий-конкурентов достаточная выручка и прибыль от реализации;

2) благоприятная внешняя среда для увеличения объемов;

3) цены предприятия соответствуют рыночным.

Причина 4. Низкие объемы производства и реализации продукции вследствие негативного влияния внешней среды предприятия. При этом цены на продукцию предприятия соответствуют рыночным, а резервов для снижению расходов практически нет.

В этом случае подавляющее большинство предприятий-конкурентов находится в тяжелом финансовом положении.

Причина 5. Высокий уровень затрат, низкий уровень реализации.

При этом:

1) нет ограничений для увеличения реализации, внешняя среда благоприятствует увеличению объемов;

2) прямые затраты или полная себестоимость продукции равна или больше рыночной цены;

3) финансовое состояние предприятий-конкурентов благополучное.

Порядок анализа внешней среды предприятия для определения причин низкой прибыли:

1. Отбор факторов внешней среды, влияющих на предприятие.

2. Анализ состояния и прогноз тенденций изменения факторов внешней среды.

3. Изучение влияния и прогноз изменений в Налоговый кодекс РФ.

4. Изучение влияния и прогноз изменений других нормативно-правовых актов РФ.

5. Анализ социально-экономической ситуации в стране и ее влияние на спрос и потребление продукции предприятия.

6. Изучение конкурентной среды: финансового состояния конкурентов (в том числе входит ли предприятие в холдинг), производственных мощностей, по возможности — рецептуры или состава сырья, выпускаемой предприятиями-конкурентами номенклатуры.

7. Анализ цен предприятий-конкурентов, сравнение рыночной цены с себестоимостью и ценой продукции предприятия.

8. Анализ демографической ситуации и ее прогноз для определения уровня спроса на продукцию предприятия в будущем*.

9. Выводы — прогноз спроса и разработка предложений по поддержанию стабильности и развитию предприятия в условиях изменения внешней среды.

* Анализировать демографическую ситуацию необходимо для формирования долгосрочных планов и бюджетов. Например, ожидающийся «беби-бум» обеспечит увеличение потребности в детских товарах, может положительно повлиять на объемы строительства; рост доли пожилых граждан вызовет увеличение потребности в товарах по уходу и т. д. Демографическая ситуация зависит от социально-экономической политики в стране.

Бухгалтерскую отчетность предприятий можно найти в программе 1С версия 8.3 в разделе «Досье клиента», а также на сайте интернета «За честный бизнес». Бухгалтерская отчетность по любой интересующей организации за последний год и последнее полугодие предоставляется на данном сайте платно. Данные о материалах, которые используются предприятиями-конкурентами в производстве, можно найти в разделе «Поставщикам» на их сайтах.

МЕТОДЫ ФОРМИРОВАНИЯ БЮДЖЕТОВ

Рассмотрим методы формирования бюджетов, поговорим о том, как выбрать оптимальный в зависимости от причины кризисного положения предприятия и результатов разработанной антикризисной программы.

Метод 1. Планирование объемов производства и реализации с учетом сохранения достигнутого уровня, но с условием сокращения расходов по результатам разработанной антикризисной программы.

Этот метод обычно применяется в случае, если невозможно увеличить объемы производства и клиентскую базу предприятия, в условиях стабильно низкого спроса на продукцию.

Снижение расходной части бюджета в этом случае подразумевает обязательную предварительную разработку мероприятий по оптимизации всех расходов предприятия и расчет экономического эффекта от ее внедрения. Оптимизация расходов включает в себя доработку и оправданное снижение норм расхода сырья и энергоресурсов на единицу производимой продукции, сокращение доли прямой оплаты труда в себестоимости, обусловленное повышением производительности, экономию общецеховых и общезаводских расходов.

Если предприятия находится в тяжелом финансовом положении, чтобы выйти из кризиса, могут потребоваться и радикальные меры, такие как сокращение штата, продажа и (или) сдача в аренду площадей, реализация неиспользуемой части материалов и основных средств и т. д. Кроме того, необходим жесткий контроль расходов на всех уровнях и соответствующая система мотивации. За перерасход ресурсов виновные должны нести материальное наказание.

Обратите внимание!

Метод целесообразно применять только в том случае, если есть резервы для снижения расходов предприятия.

Пример формирования бюджета по методу 1 представлен в табл. 1.

Данные, представленные в бюджете, позволяют руководителю предприятия предположить, как может измениться ситуация с прибылью, если внедрить разработанную программу по оптимизации расходов.

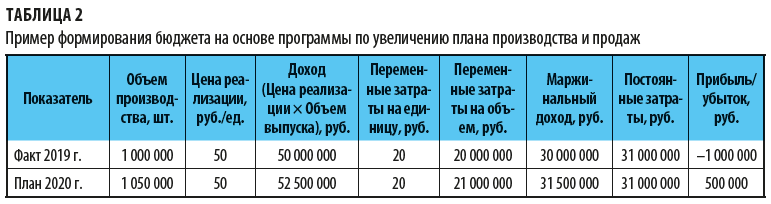

Метод 2. Увеличение прибыли только за счет роста количества выпускаемой продукции и соответствующего ему маржинального дохода, без учета экономии затрат.

Этот метод может быть применим в тех случаях, когда дальнейшее снижение затрат уже практически невозможно, так как нормы расхода и штат сокращены до предела, а сотрудники предприятия получают мизерную зарплату. Сокращение расхода сырья и снижение зарплат приведет только к ухудшению качества продукции и к массовым увольнениям. Конечно, резервы снижения хозяйственных и подобных им расходов есть всегда, но это кардинально ситуацию не изменит.

В формировании бюджета доходов и расходов в этом случае главную роль играет план производства, при составлении которого учитывалась реальная возможность увеличить выпуск и реализацию продукции. План — это каркас, на который при формировании бюджета «нанизываются» прямые расходы. На основе планов выпуска продукции рассчитывается количество и стоимость требуемых материалов, фонд оплаты труда и другие прямые расходы.

План производства, как краткосрочный, так и долгосрочный, должен верстаться с учетом максимально возможного увеличения прибыли предприятия. Но нужно понимать, что план должен быть подкреплен реальными заявками клиентов, договорами или конкретными действиями, направленными на увеличение объемов производства и продаж.

Нужно учитывать и факторы внешней среды предприятия. Существенный рост объемов продаж наиболее вероятен при наличии стабильной тенденции увеличения доходов населения, при создании режимов наибольшего благоприятствования для действующих и вновь создающихся предприятий-потребителей продукции (снижение налогов или льготное налогообложение, упрощение процедур создания предприятий и контроля за их деятельностью, дефляция, снижение процентов по кредитам для предприятий и населения).

Еще один способ увеличить объемы продаж в натуральном выражении — демпинг. Но это требует тщательных расчетов. К тому же если предприятие и так убыточно, то спасет ли его демпинг?

На практике экономический отдел, причем по настоянию руководителя предприятия, часто составляет абсолютно необоснованные планы производства с возросшими объемами и на их основе формирует бюджеты — «красивые картинки». Отделам продаж, исходя из плана, выдаются плановые задания на реализацию. Далее руководитель отдела продаж несет материальную ответственность за срыв плана, а план по реализации как не выполнялся, так и не выполняется и выполнен быть не может. А если при этом выполняется план производства, то понятно, почему склады ломятся от неликвидов.

Пример формирования бюджета с помощью метода 2 (увеличение прибыли за счет роста плановых объемов производства и маржинального дохода) представлен в табл. 2.

По результатам сформированного бюджета руководитель предприятия видит, как может измениться ситуация с прибылью, если внедрить разработанную программу по увеличению объемов производства.

Такой метод может применяться только в том случае, если будут приняты действенные меры, реально позволяющие увеличить объем реализации продукции до необходимого. Например, на предприятиях строительной индустрии для решения вопроса увеличения объемов реализации необходимо участвовать во всех тендерах, объявляемых крупными застройщиками на их условиях, постоянно быть на связи с проектировщиками зданий и сооружений, настойчиво обосновывая и предлагая им закладывать в проекты продукцию предприятия, не экономить средства на эффективную рекламу, усовершенствовать систему мотивации менеджеров и т. д.

Метод 3. Модернизация предприятия и пополнение номенклатурного перечня выпускаемой предприятием продукции более ходовым товаром.

Метод применяется в случае, если максимально возможное снижение затрат не позволяет предприятию избежать убытков, спрос на продукцию в течении длительного времени падает, а анализ внешней среды показывает, что он будет снижаться и в дальнейшем.

Рекомендуемый порядок действий в случае невозвратного снижения спроса на основную продукцию предприятия:

1. Выбор новой или аналогичной продукции с более низкой себестоимостью производства, однозначно пользующейся спросом

2. Анализ возможностей предприятия по выпуску новой продукции (производственные площади, кадры, сырьевая база и т. д.)

3. Мониторинг рынка новой продукции

4. Анализ вариантов и возможностей модернизации предприятия, цель которой — выпуск новой продукции (внутренние и внешние инвестиции)

5. Мониторинг рынка оборудования для выпуска новой продукции

6. Поиск технологий и рецептур на новую продукцию

7. Поиск выгодных для предприятия поставщиков оборудования, сырья и материалов

8. Маркетинговые исследования рынка сбыта новой продукции

9. Предварительный расчет себестоимости нового продукта и экономического эффекта от его внедрения

10. Формирование бюджета с учетом выпуска новой продукции. Выводы о целесообразности приобретения оборудования и выпуска новой продукции

11. Приобретение, монтаж и наладка оборудования. Наем технолога, обучение и рабочих

12. Заключение договоров на поставку продукции.

Безусловно, в реализации программы должны участвовать практически все руководители подразделений, включая экономический отдел.

Пример бюджета, сформированного по методу 3 (по итогам выбора новой продукции, оборудования для его производства и разработки рецептур), представлен в табл. 3.

По данным сформированного бюджета руководитель предприятия видит, как изменится ситуация с прибылью, если внедрить новую продукцию.

Окончательные варианты бюджетов должны предоставляться в полноразвернутом виде с разбивкой по статьям и источникам доходов. Мы рассмотрели только общие схемы формирования бюджетов в зависимости от средств увеличения прибыли.

Заключение

Повышение стабильности и прибыльности — основная цель руководства предприятия. Увеличить прибыль можно разными путями. Общепринятый способ подразумевает рост доходов и снижение расходов. Однако не всегда возможности предприятия и условия внешней среды позволяют это совместить, поэтому приходится решать задачу, работая только в одном направлении, или модернизировать предприятие.

Различия в инструментах увеличения прибыли должны учитываться при формировании бюджетов.

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам