Грамотное управление финансами напрямую зависит от эффективного использования оборотных средств (в частности, запасов готовой продукции). Для контроля за их использованием важно проводить расчет оборачиваемости — одного из основных показателей деловой активности. Напомним, что оборачиваемость запасов характеризует возможность получения валовой прибыли с одного рубля, вложенного в запасы при стабильной наценке, и показывает скорость, с которой оборачиваются запасы за определенный период. Чем выше оборачиваемость запасов компании, тем более эффективным является производство и тем меньше потребность в оборотном капитале для его организации.

Для достижения устойчивого финансового состояния компании используется определенный норматив оборачиваемости, отражающий количество дней или оборотов, за которое должен быть реализован запас товара с учетом выполнения стратегических целей компании. Этот показатель важен для обеспечения финансовой эффективности товарной группы — оптимального соотношения периода оборачиваемости и уровня маржи.

Отметим основные виды оборачиваемости запасов:

- оборачиваемость каждого наименования материала в количественном выражении (в штуках, по объему, массе и т. д.);

- оборачиваемость каждого наименования материала по стоимости;

- оборачиваемость совокупности наименований или всего запаса в количественном выражении;

- оборачиваемость совокупности позиций или всего запаса по стоимости.

Для нас наиболее актуальны два показателя — количество оборотов запасов готовой продукции и оборачиваемость в днях. Коэффициент оборачиваемости запасов (Об) характеризует скорость обновления запасов компании (количество оборотов денежных средств, вложенных в запасы, за отчетный период) и рассчитывается по формуле:

Об = В / Зср, (1)

где В — выручка от реализации продукции, товаров, тыс. руб.;

Зср — средняя стоимость запасов, тыс. руб.

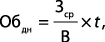

Оборачиваемость в днях (Обдн) показывает, за сколько в среднем дней оборачиваются запасы в анализируемом периоде, и рассчитывается по формуле:

, (2)

, (2)

где  — количество дней.

— количество дней.

Механизм нормирования оборачиваемости запасов готовой продукции состоит из следующих этапов:

- Разработка регламентирующего документа — Положения по нормированию оборачиваемости оборотных средств (далее — Положение), в котором должны быть представлены подробные методические рекомендации по определению нормативов оборачиваемости оборотных средств (в частности, запасов сырья и материалов), а также информация о способе расчета и список ответственных за выполнение нормативов.

- Проведение экспресс-теста для подтверждения достоверности полученных данных по нормативам оборачиваемости запасов готовой продукции. Тестирование предложенной методики расчета можно проводить 1 раз в полгода, если расчет ведется по кварталам, и 1 раз в 2 года, если расчет ведется по годам. Как правило, апробация предложенной модели расчета норматива оборачиваемости запасов сырья и материалов происходит с использованием табличного редактора.

- Внесение в Положение уточнений и корректировок в соответствии с изменениями в способе расчета нормативов и полученными данными.

- Автоматизация соответствующих процессов. Это позволит повысить достоверность полученных данных и увеличить скорость их обработки. Кроме того, должна быть налажена защита как от случайных, так и злонамеренных искажений информации.

- Постоянный контроль. Следует регулярно отслеживать показатель оборачиваемости запасов готовой продукции в целях своевременного выявления его негативной динамики и исправления ситуации.

Выбор метода нормирования оборачиваемости запасов сырья и материалов

При нормировании оборачиваемости запасов готовой продукции можно использовать следующие методы:

- прямого счета;

- аналитический;

- отчетно-статистический;

- коэффициентный.

Метод прямого счета основывается на фактической потребности в оборачиваемости запасов сырья и материалов. Нормирование прямым счетом используется в случае, если можно определить продолжительность выполнения бизнес-процессов, входящих в операционный цикл компании. Отметим, что метод прямого счета предусматривает обоснованный расчет оборачиваемости запасов сырья и материалов.

Аналитический метод оценки норматива оборачиваемости запасов сырья и материалов устанавливается по фактической величине оборотных средств за определенный период с последующей корректировкой. Расчет норматива происходит на основании детального анализа оборачиваемости запасов сырья и материалов.

Использование отчетно-статистического метода основан на анализе данных статистической (бухгалтерской или оперативной) отчетности о фактической оборачиваемости запасов сырья и материалов за предшествующие периоды (квартал, год).

При коэффициентном методе норматив оборотных средств на планируемый период устанавливается с помощью норматива предшествующего периода и с учетом корректировки на изменение объема производства и на ускорение оборачиваемости оборотных средств.

Довольно часто на практике используется отчетно-статистический метод. Рассмотрим порядок его применения.

Алгоритм расчета норматива оборачиваемости запасов по статистическому методу состоит из следующих этапов:

1. Сбор необходимой информации из бухгалтерской отчетности за определенный период (квартал, год) — данных о фактических запасах, выручке от реализации продукции, товаров. Для более точного расчета целесообразно представить данные в динамике.

2. Расчет фактической оборачиваемости запасов по каждому периоду. (Обi). Здесь важно определиться, какую оборачиваемость следует представить — в днях или в оборотах, и в зависимости от этого использовать формулу (1) или (2).

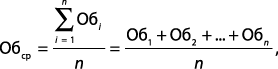

3. Определение среднего значения оборачиваемости запасов сырья и материалов (Обср). Для этого используется формула:

(3)

где Об1, Об2, Обn — оборачиваемость запасов за i-ый период, об.;

n — число периодов.

4. Определение норматива оборачиваемости запасов готовой продукции (Обн):

Обн = Обср,

если выполняется правило: с ростом выручки уменьшается запас готовой продукции. (4)

Например, в компании «Лидер», которая выпускает низковольтные комплектные устройства, решили установить годовой норматив оборачиваемости запасов готовой продукции. В расчетах использовали как бухгалтерскую, так и управленческую отчетность за последние пять лет (табл. 1). Расчет оборачиваемости произведен по формуле (1). Так, для низковольтных комплектных устройств фактическая оборачиваемость по годам составила:

2009 г.: 198 000 / 18 900 = 10,48 об.;

2010 г.: 202 000 / 19 560 = 10,33 об.;

2011 г.: 200 500 / 22 300 = 8,99 об.;

2012 г.: 221 890 / 21 500 = 10,32 об.;

2013 г.: 200 560 / 22 345 = 8,98 об.

По формуле (3) находим среднюю оборачиваемость низковольтных комплектных устройств:

(10,48 + 10,33 + 8,99 + 10,32 + 8,98) / 5 = 9,78 об.;

и комплектных распределительных устройств:

(7,85 + 8,39 + 7,25 + 8,27 + 7,52) / 5 = 7,9 об.

Далее определяем тенденции изменения оборачиваемости готовой продукции по каждой ассортиментной позиции (увеличение/уменьшение) и сравниваем с анализируемым периодом (2014 г.). Обычно с ростом выручки запас готовой продукции уменьшается. Как видим (см. табл. 1), по первой ассортиментной позиции в одном периоде (2012/2011 гг.) увеличение выручки сопровождалось уменьшением запасов готовой продукции, в другом (2013/2012 гг.) — все наоборот. Поэтому если выбирать в данном случае нормативное значение 9,78, необходимо проверить, будет ли при данном значении выполняться правило (4). Так, если в 2014 г. предполагается увеличить выручку от реализации низковольтных комплектных устройств до 210 654 тыс. руб., то потребность в запасах, необходимых для удовлетворения спроса покупателей, составит 21 539 тыс. руб. (210 654 тыс. руб. / 9,78). При этом уменьшение запасов готовой продукции на 3,61 % будет сопровождаться ростом выручки на 5,03 %, что является положительным результатом. Это значит, что коэффициент оборачиваемости 9,78 можно использовать в качестве контрольного показателя для конкретной ассортиментной группы. Компания «Лидер» планирует установить его на ближайшие три года, что позволит точнее прогнозировать необходимый объем запасов готовой продукции в целях обеспечения своевременного выполнения заказа. Аналогично проверяется целесообразность установления коэффициента средней оборачиваемости и по второй ассортиментной позиции.

|

Таблица 1. Расчет оборачиваемости запасов готовой продукции компании «Лидер» |

|||||||||||||

|

Ассортиментный ряд готовой продукции |

Показатели |

2009 г. |

2010 г. |

2011 г. |

2012 г. |

2013 г. |

Среднее значение за 5 лет |

Прогноз на 2014 г. |

Темп роста |

||||

|

2010/2009 гг. |

2011/2010 гг. |

2012/2011 гг. |

2013/2012 гг. |

2014/2013 гг. |

|||||||||

|

Низковольтные комплектные устройства |

Среднее значение запасов готовой продукции, тыс. руб. |

18 900 |

19 560 |

22 300 |

21 500 |

22 345 |

20 921,00 |

21 539 |

3,49 |

14,01 |

–3,59 |

3,93 |

–3,61 |

|

Выручка от реализации продукции, тыс. руб. |

198 000 |

202 000 |

200 500 |

221 890 |

200 560 |

204 590,00 |

210 654,00 |

2,02 |

–0,74 |

10,67 |

–9,61 |

5,03 |

|

|

Оборачиваемость запасов готовой продукции, об. |

10,48 |

10,33 |

8,99 |

10,32 |

8,98 |

9,78 |

9,78 |

|

|

|

|

|

|

|

Комплектные распределительные устройства |

Среднее значение запасов готовой продукции, тыс. руб. |

12 500 |

11 500 |

12 450 |

10 450 |

13 245 |

12 029 |

12 890 |

–8 |

8,3 |

–16,1 |

26,7 |

–2,68 |

|

Выручка от реализации продукции, тыс. руб. |

98 100 |

96 450 |

90 256 |

86 450 |

99 560 |

94 163 |

101 250 |

–1,7 |

–6,4 |

–4,2 |

15,2 |

1,7 |

|

|

Оборачиваемость запасов готовой продукции, об. |

7,85 |

8,39 |

7,25 |

8,27 |

7,52 |

7,86 |

7,86 |

|

|

|

|

|

|

А если деятельность компании «Лидер» чувствительна к сезонным колебаниям? В этом случае при расчете норматива оборачиваемости компании следует учитывать степень сезонной колеблемости уровня продаж за разные периоды (квартал, месяц).

Более подробно рассмотрим на примере. За основу возьмем данные табл. 1. Средние значения за 5 лет представим с разбивкой по кварталам. Предположим, что для своевременного выполнения поставок оборачиваемость запасов готовой продукции в год планируется установить равной 8,5 об. Определим норматив оборачиваемости запасов поквартально.

1. Расчет норматива оборачиваемости проводится в следующей последовательности:Находим оборачиваемость запасов готовой продукции за период (в нашем примере — квартал) (Обi) по формуле (1)

Об1 = 38 890 / 19 624 = 1,98 об.;

Об2 = 56 150 / 21 780 = 2,58 об.;

Об3 = 42 660 / 20 500 = 2,08 об.;

Об4 = 66 890 / 21 780 = 3,07 об.

2. Определяем коэффициент сезонности анализируемого периода (Ксез. i). Для этого оборачиваемость за квартал (Обi) делим на среднеквартальное значение оборачиваемости (Обср):

Ксез. 1 = 1,98 / 2,445 = 0,81;

Ксез. 2 = 2,58 / 2,445 = 1,05;

Ксез. 3 = 2,08 / 2,445 = 0,85;

Ксез. 4 = 3,07 / 2,445 = 1,26.

3. Определяем нормативное значение оборачиваемости запасов квартала (Обн. i) как отношение произведения коэффициента сезонности анализируемого периода (Ксез. i) и нормативного коэффициента оборачиваемости (Обн) за год к числу периодов в году:

Результаты расчетов представлены в табл. 2.

|

Таблица 2. Расчет норматива коэффициента оборачиваемости запасов готовой продукции компании «Лидер» с учетом сезонности |

||||||

|

№ п/п |

Показатели |

Расчет коэффициента оборачиваемости с учетом сезонности (за три года) |

Итого |

|||

|

1 квартал |

2 квартал |

3 квартал |

4 квартал |

|||

|

1 |

Среднее значение запасов готовой продукции, тыс. руб. |

19 624 |

21 780 |

20 500 |

21 780 |

20 921 |

|

2 |

Среднее значение выручки от реализации продукции, тыс. руб. |

38 890 |

56 150 |

42 660 |

66 890 |

204 590 |

|

3 |

Оборачиваемость запасов готовой продукции (стр. 2 / стр. 1), об. |

1,98 |

2,58 |

2,08 |

3,07 |

9,78 |

|

|

Среднеквартальное значение оборачиваемости запасов готовой продукции |

2,445 |

— |

|||

|

6 |

Коэффициент сезонности за квартал |

0,81 |

1,05 |

0,85 |

1,26 |

— |

|

7 |

Прогнозное значение оборачиваемости запасов готовой продукции на 2014 г. по кварталам, об. |

1,72 |

2,24 |

1,81 |

2,67 |

8,50 |

Предложенный алгоритм расчета позволит компаниям наиболее достоверно определить норматив оборачиваемости запасов готовой продукции, который важен для эффективного использования оборотных средств.

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам