Для многопрофильных компаний, занимающихся деятельностью по нескольким направлениям, всегда актуальна корректная оценка финансового результата по каждому из них. Бухгалтерский учет не может предоставить собственникам и руководству компании необходимой информации, поэтому такую оценку нужно осуществлять по критериям управленческого учета. Для максимальной точности оценки финансового результата компания должна выработать и утвердить собственную методику ее проведения с учетом специфики своего бизнеса, организации бизнес-процессов и функций структурных подразделений. В данной статье представлен один из вариантов такой методики, разработанный автором за время работы руководителем финансовых служб в крупных многопрофильных компаниях.

Методика управленческой оценки финансового результата по видам деятельности компании

Классический подход к управленческой оценке финансового результата по видам деятельности компании подразумевает первоначальное разнесение прямых затрат на существующие направления бизнеса и последующее распределение общих накладных затрат компании по направлениям пропорционально утвержденным драйверам. При его применении оценка производится следующим образом:

1) из выручки по направлениям деятельности вычитают себестоимость реализованных компанией продукции, работ или услуг для определения валовой прибыли каждого направления;

2) коммерческие затраты разносят по направлениям деятельности организации;

3) управленческие затраты распределяют по направлениям деятельности и пропорционально утвержденному драйверу распределения;

4) из величины валовой прибыли каждого направления деятельности вычитают долю приходящихся на него коммерческих и управленческих затрат для определения величины операционной прибыли.

Основным фактором, влияющим на точность оценки финансового результата направлений деятельности компании при этой схеме, является выбранный метод расчета производственной себестоимости продукции, работ или услуг. И вот тут практически всегда в многопрофильных компаниях возникает проблема того, как корректно рассчитать себестоимость продукции (работ, услуг) каждого направления с учетом того, что разные структурные подразделения неравномерно участвуют в различных направлениях деятельности компании.

Помочь в решении этой проблемы может описанная далее методика, которая основывается на нескольких экономических принципах:

- производственная себестоимость выпуска продукции, выполнения работ или оказания услуг складывается из прямых и накладных расходов;

- прямые расходы включают в себя стоимость материальных ценностей, а также другие затраты, которые непосредственно связаны с выпуском продукции, работ или услуг в конкретном направлении деятельности. В состав накладных расходов входят производственные, общецеховые и общехозяйственные затраты, которые необходимы для общего поддержания производственных процессов, но не могут быть напрямую отнесены на выпуск того или иного вида продукции, работ или услуг;

- накладные расходы относятся на себестоимость продукции (работ, услуг) по направлениям деятельности пропорционально утвержденным в компании для каждого структурного подразделения драйверам распределения;

- расчет производственной себестоимости по направлениям деятельности конкретной многопрофильной компании должен осуществляться с учетом ее организационной структуры и существующих бизнес-процессов.

С учетом этих принципов алгоритм управленческой оценки финансового результата по видам деятельности компании будет выглядеть таким образом:

1) рассчитываем прямые затраты производственных подразделений в составе себестоимости продукции, работ или услуг;

2) рассчитываем прямые затраты общепроизводственных подразделений в составе себестоимости продукции, работ или услуг;

3) распределяем накладные расходы производственных подразделений на себестоимость продукции, работ или услуг;

4) распределяем накладные расходы общепроизводственных подразделений на себестоимость продукции, работ или услуг;

5) определяем полную производственную себестоимость по видам деятельности компании;

6) рассчитываем величину валовой прибыли по ним;

7) разносим коммерческие расходы по видам деятельности компании;

8) распределяем управленческие расходы по видам деятельности компании;

9) рассчитываем величину операционной прибыли по ним.

Для того чтобы эта методика эффективно работала, предварительно необходимо разработать и утвердить два управленческих документа:

• матрица формирования производственной себестоимости продукции, работ, услуг;

• матрица распределения накладных затрат на себестоимость продукции, работ, услуг.

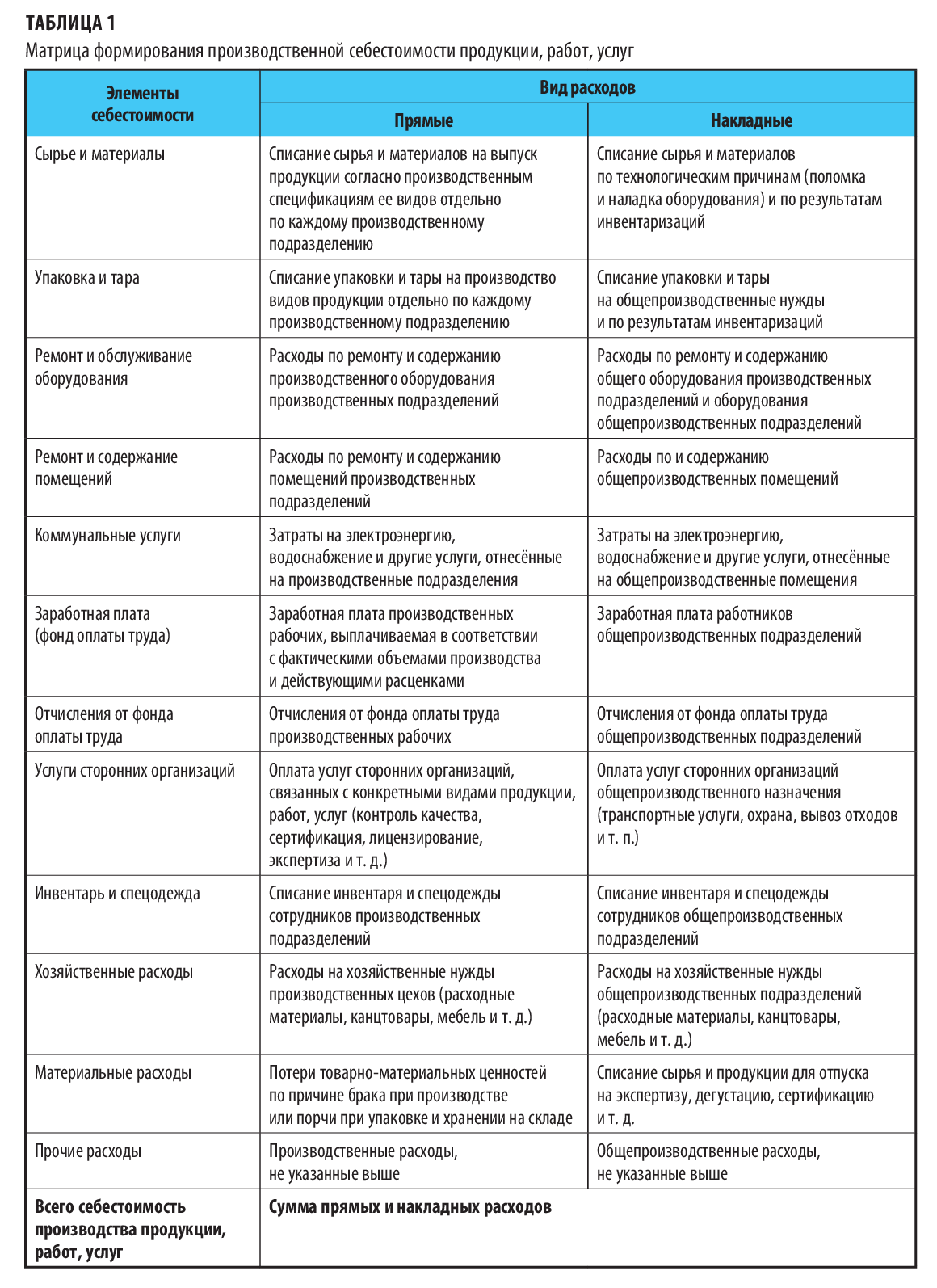

В первом документе в аналитике по элементам себестоимости описывается, какие затраты относятся к прямым, а какие — к накладным. Образец этого документа приведен в табл. 1.

Во втором документе закрепляется перечень драйверов распределения накладных затрат на себестоимость продукции, работ, услуг для каждого структурного подразделения компании.

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам