Оценка платежеспособности является одной из ключевых задач управления финансами любой организации. В статье рассмотрены порядок и особенности проведения комплексного анализа платежеспособности компании на основе трех различных подходов. Одновременное их использование позволяет получить достоверные результаты оценки.

Для чего проводят оценку платежеспособности компании?

Платежеспособность компании означает ее способность своевременно и в полном объеме удовлетворять требования различных кредиторов по финансовым обязательствам и выполнять фискальные обязательства перед бюджетом. Для этого организация должна постоянно иметь достаточно денежных средств и их эквивалентов для погашения обязательств, требующих немедленной оплаты.

Оценивая уровень платежеспособности, необходимо учитывать, что она обеспечивается не только денежными средствами, но и активами, которые можно легко конвертировать в деньги при незначительном риске снижения их ценности (стоимости). Эти активы принято называть высоколиквидными, так как ликвидностью именуют скорость преобразования материальных и финансовых активов с помощью их реализации в денежные средства. Чем быстрее актив может быть конвертирован в деньги, тем выше его ликвидность.

Исходя из сказанного, платежеспособность компании всегда зависит от двух компонентов:

1) величины имеющихся денежных средств и высоколиквидных активов;

2) размера финансовых и фискальных обязательств (кредитов, займов и других пассивов перед контрагентами и фискальной системой).

Необходимо отметить, что любая оценка финансового состояния компании базируется на прогнозе развития событий в перспективе. В связи с этим и платежеспособность бизнеса определяется не только на конкретную дату, но и на будущее. В зависимости от горизонта прогнозирования различают следующие виды платежеспособности компаний:

1) «мгновенная» платежеспособность — способность бизнеса погашать имеющиеся обязательства со сроком оплаты до 3 месяцев;

2) краткосрочная платежеспособность — способность компании оплачивать свои обязательства со сроком погашения до 1 года. Отметим, что на практике «мгновенную» и краткосрочную платежеспособность принято обобщенно называть текущей платежеспособностью;

3) долгосрочная платежеспособность — наличие у бизнеса финансового потенциала для погашения обязательств со сроком оплаты свыше 1 года.

В случае когда организация не способна в полном объеме удовлетворить требования кредиторов по финансовым обязательствам и (или) исполнить обязанность по осуществлению фискальных платежей в течение трех месяцев с момента наступления даты платежа, она считается неплатежеспособной. Такая ситуация свидетельствует о наличии кризисных явлений в финансовом состоянии и рисках банкротства.

Определение уровня платежеспособности компании имеет большое практическое значение как для эффективного управления собственными финансами, так и для оценки финансового состояния контрагентов. Комплексная оценка платежеспособности необходима для достижения следующих целей:

1) контроля за своевременным и полным исполнением компанией всех финансовых и фискальных обязательств;

2) обеспечения полного возврата полученных банковских кредитов и отсутствия финансовых санкций за просрочку платежей, оценки эффективности использования заемных средств;

3) оценки финансового состояния компании и его прогнозирования на перспективу;

4) повышения кредитного рейтинга у контрагентов и инвестиционной привлекательности для потенциальных инвесторов.

Каков порядок проведения комплексной оценки платежеспособности компании?

Вначале производится оценка текущей платежеспособности компании, а только затем оценивается долгосрочная платежеспособность. При этом анализ проводят в динамике за ряд отчетных периодов (как правило, три календарных года), что позволяет выявить тенденцию к позитивным или негативным изменениям. Комплексная оценка платежеспособности включает три этапа:

Этап 1. Анализ ликвидности активов баланса компании. Такой анализ проводится посредством сопоставления имеющихся у компании активов с учетом их ликвидности с имеющимися финансовыми обязательствами с учетом сроков их погашения. В результате делают первичный общий вывод о рациональности структуры активов организации с точки зрения обеспечения ее платежеспособности.

Этап 2. Анализ денежных потоков организации. Сопоставляются положительные и отрицательные денежные потоки, генерируемые бизнесом, и определяется финансовый потенциал компании для погашения имеющихся финансовых обязательств притоком денежных средств.

Этап 3. Коэффициентный анализ платежеспособности компании. Анализ проводится с помощью рассчитанных финансовых показателей (коэффициентов) и их сравнения с нормативными (рекомендуемыми) значениями. Отклонение фактических значений коэффициентов от нормативных позволяет выявить ключевые проблемы финансового состояния бизнеса.

В качестве информационной базы для оценки платежеспособности используются данные бухгалтерской (финансовой) отчетности. В зависимости от целей анализа источниками информации могут также выступать прогнозы финансового состояния бизнеса, данные управленческого учета.

Рассмотрим подробно особенности проведения оценки на каждом этапе.

Этап 1. Анализ ликвидности активов баланса компании

Ликвидность активов баланса представляет собой способность компании покрывать имеющиеся обязательства своими активами с учетом сроков их погашения. Анализ проводят в три шага.

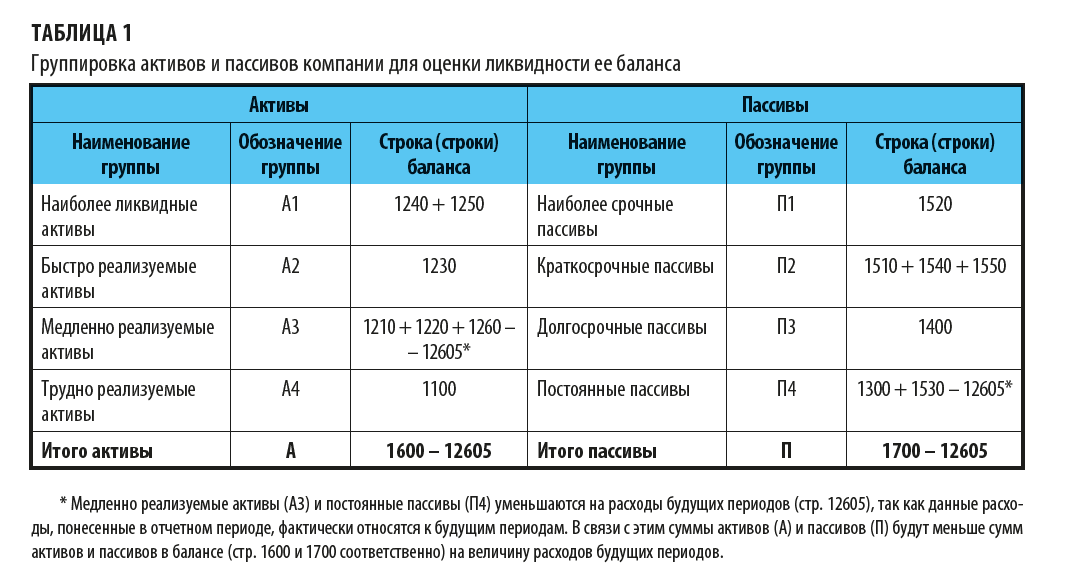

Шаг 1. Группировка активов и пассивов компании для оценки ликвидности баланса.

Сначала необходимо сгруппировать все активы компании по степени их ликвидности: от быстро конвертируемых в денежные средства к медленно конвертируемым. Затем аналогичным образом группируют обязательства компании в зависимости от сроков их погашения. Полученные результаты сводят в аналитическую таблицу. Алгоритм проведения расчетов для данной группировки представлен в табл. 1.

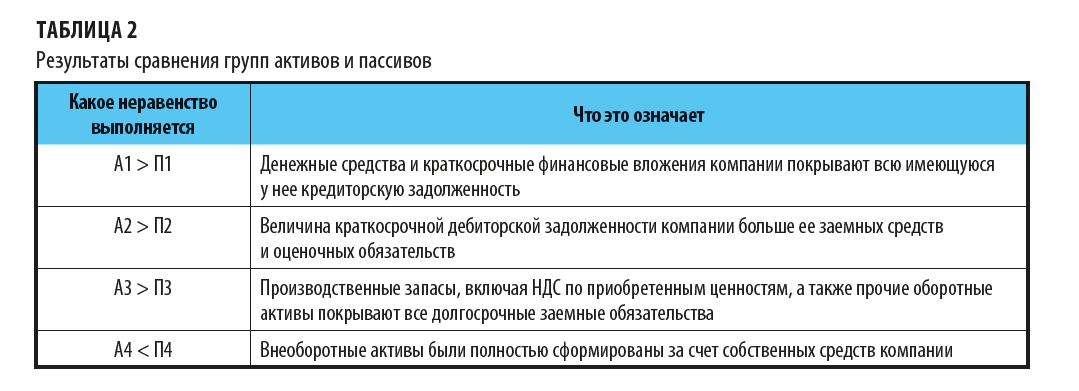

Шаг 2. Сравнение соответствующих групп активов и пассивов.

На этом шаге проводится сопоставление величины соответствующих групп активов и пассивов компании. Оно осуществляется для определения достаточности покрытия обязательств активами соответствующей группы. По результатам сравнения делают первичные выводы, показанные в табл. 2.

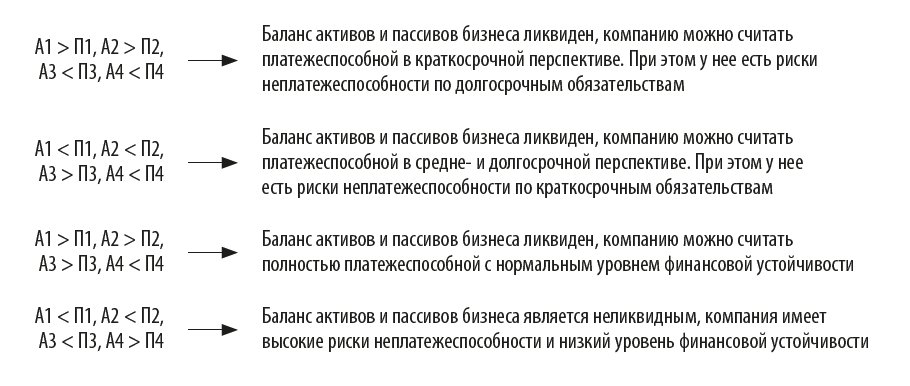

Далее на основе результатов сопоставления соответствующих групп активов и пассивов компании получают общую оценку ликвидности ее баланса. Она зависит от того, какие неравенства соблюдаются в балансе:

Шаг 3. Расчет общего коэффициента ликвидности баланса компании.

В заключение рассматриваемого этапа рассчитывают итоговый показатель — общий коэффициент ликвидности баланса компании. Методика его расчета заключается в присвоении различных весовых коэффициентов разным группам активов и пассивов в зависимости от их прогнозной значимости.

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам