Нередко у компаний возникают проблемы, связанные с процедурой проведения инвентаризации, ее основными организационными моментами. Многие специалисты задаются вопросами о том, когда обязательно нужно проводить инвентаризацию, какие мероприятия нужно выполнить на начальном ее этапе, какие обязанности возлагаются на инвентаризационные комиссии, как работать с выявленными излишками и недостачами. Ответы на эти и другие вопросы вы найдете в данной статье.

Когда проводят инвентаризацию?

Процедура инвентаризации регулируется нормативными актами, в основном изданными Минфином. С 1 апреля 2025 г. вступил в силу Федеральный стандарт бухгалтерского учета ФСБУ 28/2023 «Инвентаризация» (далее — ФСБУ 28/2023)[1]. Им установлены требования к инвентаризации активов и обязательств, случаи, сроки и порядок обязательного ее проведения, перечень объектов бухгалтерского учета, подлежащих обязательной инвентаризации.

Случаи, сроки и порядок проведения инвентаризации, а также перечень объектов, подлежащих инвентаризации, определяются экономическим субъектом, за исключением обязательного проведения инвентаризации. Обязательное проведение инвентаризации устанавливается законодательством Российской Федерации, федеральными и отраслевыми стандартами[2]. В частности, ее необходимо проводить:

- при составлении годовой бухгалтерской (финансовой) отчетности;

- при передаче (возврате) активов экономического субъекта, имущественного комплекса (за исключением обычной деятельности компании) в аренду, управление, безвозмездное пользование, а также при отчуждении активов компании;

- при смене работника, на которого возложена материальная ответственность;

- при смене руководителя коллектива (бригадира), при выбытии из коллектива (бригады) более 50 % его членов, а также по требованию одного или нескольких членов коллектива (бригады) (при коллективной (бригадной) материальной ответственности);

- при установлении факта утраты или порчи (повреждения) активов;

- в случае пожара, аварии, стихийного бедствия, а также иного бедствия, в результате которого сложилась чрезвычайная ситуация;

- при реорганизации организации, за исключением случаев реорганизации в форме преобразования;

- при ликвидации организации.

Результаты инвентаризации подлежат отражению в бухгалтерском учете на основании их квалификации, утвержденной руководителем компании по представлению лица, на которое возложено проведение инвентаризации[3]. Под квалификацией результатов инвентаризации понимается определение:

- объектов инвентаризации, оказавшихся в излишке;

- утраченных активов и активов, оказавшихся испорченными (поврежденными) в пределах, сверх или в отсутствие норм естественной убыли;

- возможности использования активов, оказавшихся испорченными (поврежденными), либо их продажи;

- наличия пересортицы активов;

- наличия оснований для возмещения недостачи активов экономическому субъекту, для признания дебиторской задолженности сомнительной или безнадежной, для списания обязательств, для доначисления или досписания иных объектов бухгалтерского учета.

На заметку

Компании прибегают как к плановой, так и к внеплановой инвентаризации. Причины могут быть разными: хищение имущества, проверка госслужб и т. д. При этом руководитель организации может объявить внеплановую проверку и без наличия уважительной причины.

Инвентаризация запасов преследует следующие цели:

- выявление и документальное подтверждение фактического наличия имущества;

- его сопоставление с данными бухгалтерского учета;

- проведение оценки имущества, выявление некондиционных материальных ресурсов и подготовка документов для их уценки или списания (утилизации) на основе обоснованных заключений, сформированных с привлечением необходимых специалистов и специальных организаций;

- определения лиц, виновных возникновении недостач, излишков, порчи материальных ресурсов, и подготовка документов для их привлечения к материальной ответственности.

С чего следует начать проведение инвентаризации?

На начальном этапе инвентаризации необходимо выполнить следующие мероприятия:

- подготовить приказ о проведении инвентаризации;

- сформировать инвентаризационную комиссию;

- определить сроки проведения инвентаризации;

- составить перечень имущества, подлежащего ей;

- получить расписки от материально ответственных лиц.

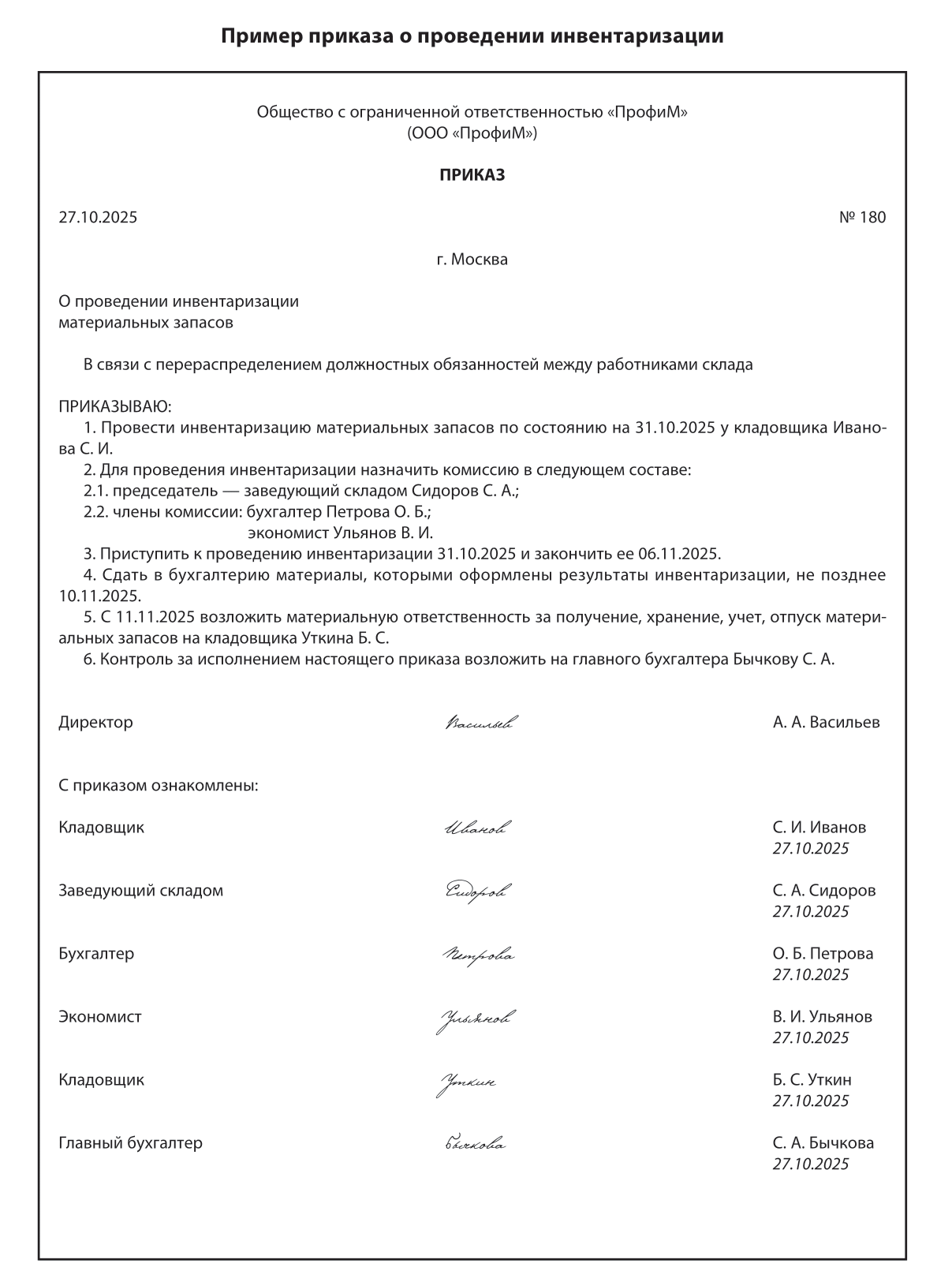

Приказ о проведении инвентаризации материальных запасов может иметь вид, представленный далее.

Во избежание неправильного составления приказа об инвентаризации нужно проверить, верно ли в нем указаны обязательные данные (даты, состав инвентаризационной комиссии, материально ответственные лица и т. д.).

Лучше всего состав инвентаризационной комиссии подобрать следующим образом: половина — ревизоры, половина — сотрудники компании, которые могут осуществлять подсчет учетных и фактических данных. В состав инвентаризационной комиссии обязательно нужно включать представителей службы внутреннего аудита, работников бухгалтерии, инженерных, финансовых и других служб компании. Не допускается включение в него лиц, на которых возложена материальная ответственность за объекты, проверяемые этой комиссией.

При большом объеме работ для одновременного проведения обязательной инвентаризации всех объектов можно создавать несколько инвентаризационных комиссий. Распределение обязанностей между такими комиссиями и порядок их взаимодействия устанавливаются руководителем экономического субъекта.

В процессе проведения инвентаризации материально ответственное лицо обязательно должно присутствовать при проверке наличия имущества, за которое оно отвечает.

Важно

Отсутствие одной пятой и более членов инвентаризационной комиссии при проведении обязательной инвентаризации является основанием для признания ее результатов недействительными. В этом случае инвентаризацию лучше всего отложить.

Перед началом инвентаризации инвентаризационная комиссия должна проверить наличие:

- документов, необходимых для документального подтверждения в процессе инвентаризации наличия имущества и финансовых обязательств (например, карточек материальных ресурсов);

- бланков инвентаризационных описей, актов, сличительных ведомостей по объектам, материально ответственным лицам и местам хранения;

- документов, которые нужны для проведения инвентаризации имущества и финансовых обязательств.

Перед проверкой фактического наличия имущества комиссия должна изъять из мест хранения последние на момент инвентаризации приходные и расходные документы, отчеты. Проверка фактического наличия имущества, которое при инвентаризации определяется путем обязательных подсчета, взвешивания, обмера, производится при обязательном участии материально ответственных лиц.

Материально ответственные лица в обязательном порядке дают расписки, что к началу инвентаризации все расходные и приходные документы на имущество сданы в бухгалтерию или переданы комиссии, все ценности, поступившие под их ответственность, оприходованы, а выбывшие — списаны в расход.

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам