Для чего и как проводится анализ прибыли?

Как провести факторного анализа прибыли по отчету о финансовых результатах и по стандарту маржинального анализа?

Постоянный поиск внутренних резервов повышения эффективности бизнеса — главная задача менеджмента. Факторный анализ позволяет дать оценку существующей ситуации, выявить основные проблемы и определить пути их решения. В статье рассмотрим особенности разных подходов и этапы проведения факторного анализа операционной прибыли бизнеса.

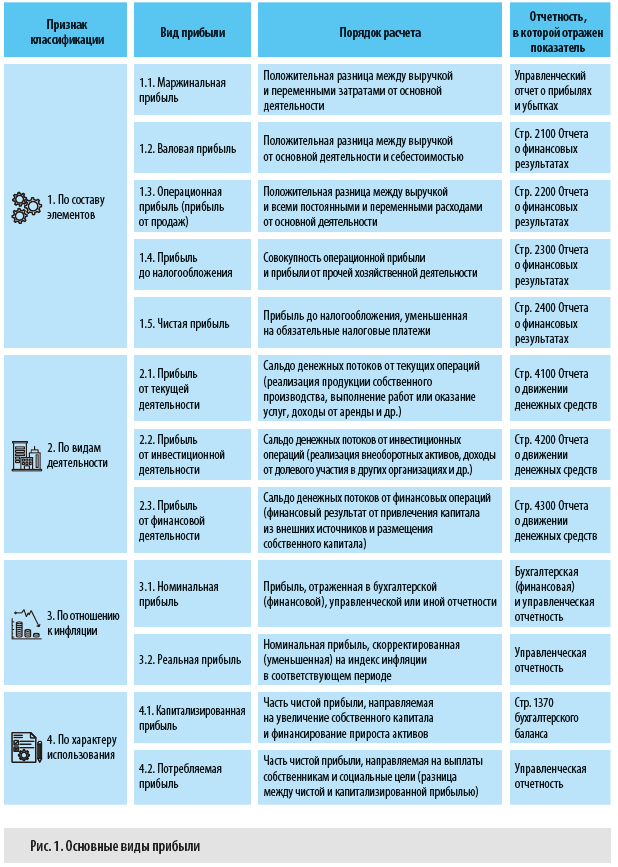

Виды прибыли

Прибыль — это показатель, отражающий конечный финансовый результат функционирования бизнеса. Представляет собой положительную разницу между совокупностью полученных доходов и расходов на производство и реализацию продукции (выполнения работ или оказания услуг), а также на прочую хозяйственную деятельность. Прибыль характеризует и эффективность бизнеса: чем больше получено прибыли на вложенный в бизнес капитал, тем выше эффективность.

Прибыль в зависимости от особенностей расчета имеет большое количество разновидностей. Основные виды прибыли и порядок расчета представлены на рис. 1.

В отечественной экономической практике помимо рассмотренных разновидностей прибыли широко используются международные стандарты расчета отдельных видов прибыли.

Международные показатели прибыли не отражаются в бухгалтерской (финансовой) отчетности, составленной по отечественным стандартам. Они рассчитываются на основе финансовых данных и могут включаться в управленческую отчетность.

Для чего и как проводится анализ прибыли

Цель анализа прибыли — определить скрытые причины ее динамики в течение рассматриваемого периода времени. Для этого в ходе анализа необходимо:

• изучить состав и структуру различных видов прибыли отчетного периода;

• оценить выполнение плана или прогноза величины прибыли в отчетном периоде и динамику ее изменения по сравнению с прошлым периодом;

• определить уровень эффективности деятельности (для этого надо рассчитать показатели рентабельности активов и капитала);

• выявить и количественно измерить влияние различных факторов на динамику прибыли отчетного периода по сравнению с прибылью прошлого периода или фактической прибили по сравнению с запланированными значениями;

• определить резервы увеличения прибыли за счет внутренних и внешних возможностей.

Для того чтобы выполнить эти задачи, используются различные подходы и методы проведения анализа. Какие выбрать — зависит от масштабов и структуры бизнеса, а также целей, поставленных менеджментом компаний.

На практике используется множество подходов к анализу прибыли. Рассмотрим особенности и последовательность проведения факторного анализа прибыли как одного из главных видов углубленного (детального) анализа, с помощью которого выявляются резервы ее роста за счет внешних и внутренних возможностей бизнеса. В нашем случае объект факторного анализа — операционная прибыль бизнеса как наиболее часто анализируемый вид прибыли.

Как провести факторный анализ прибыли

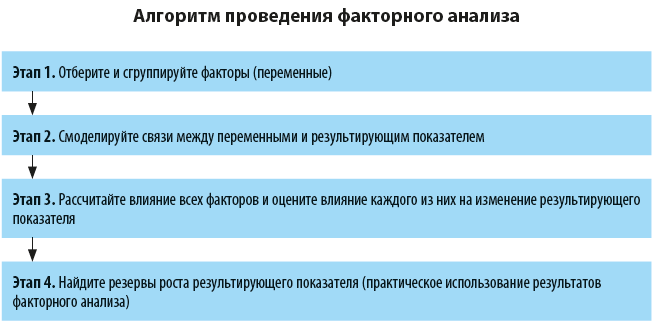

Факторный анализ базируется на понимании того, что все факты экономики компании связаны между собой: одни — непосредственно, другие — косвенно. И чтобы оценить экономическое состояние бизнеса, необходимо выяснить, какие факторы влияют на ключевые его показатели, и определить степень и направление этого влияния.

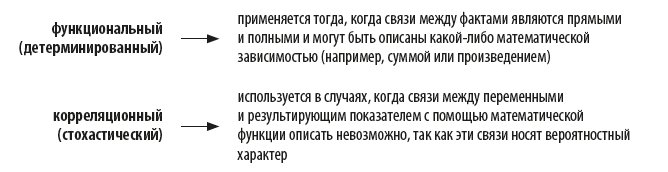

В общем, факторный анализ — один из видов статистического анализа, комплексно описывающий влияние ряда переменных, т. е. факторов, на величину результирующего показателя. В зависимости от особенностей связей между экономическими явлениями различают два вида факторного анализа:

Отметим, что при проведении факторного анализа нужно учитывать и ряд ограничений. Так, должны выполняться следующие условия:

• все анализируемые переменные и показатели должны быть количественными;

• число переменных (факторов) не должны быть меньше двух;

• влияние всех факторов можно оценить однородно, т. е. с помощью одной единицы измерения.

Для оценки экономического состояния компаний чаще применяется функциональный (детерминированный) факторный анализ, так как он достаточно прост по сравнению с корреляционным анализом. Кроме этого, он позволяет описать внутреннюю логику влияния некоторых факторов на развитие бизнеса, количественно их оценить и понять, какие необходимо предпринять действия, чтобы повысить эффективность бизнеса в целом.

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам