Финансовое управление оборотными активами бизнеса — сложная задача. Читайте в статье, как выявить проблемы и найти внутренние резервы повышения эффективности использования оборотных активов компаний.

Назначение и виды оборотных активов

Все активы бизнеса подразделяются на две крупные группы: внеоборотные и оборотные активы. В отличие от внеоборотных активов (например, основных фондов), неоднократно участвующих в производственных процессах, оборотные активы функционируют всегда только в одном операционном цикле предприятия и независимо от способа их потребления полностью переносят свою стоимость на стоимость произведенного готового продукта.

Экономическое назначение оборотных активов (оборотных средств) — обеспечение постоянного воспроизводства текущей производственной деятельности бизнеса. Исходя из этого в своем постоянном движении оборотные активы последовательно проходят три стадии:

денежную → производственную → товарную.

На первой, денежной стадии бизнес расходует собственные денежные средства для закупки сырья и материалов, топлива, энергии и других предметов труда, необходимых для операционной деятельности. В это время оборотные средства переходят из денежной формы в форму производственных запасов.

На производственной стадии приобретенные запасы поступают непосредственно в производство и преобразуются сначала в полуфабрикаты и незавершенное производство, а в конечном итоге — в готовую продукцию на складе предприятия. В конце второй стадии оборотные средства приобретают товарную форму.

На товарной стадии произведенная продукция реализуется покупателям и оборотные средства приобретают снова денежную форму. Далее эти средства снова направляются на приобретение предметов труда (сырья и материалов и т. д.), начиная следующий операционный цикл бизнеса.

Как видим, оборотные активы участвуют во всех стадиях операционного цикла предприятия и нужны для обеспечения непрерывной и бесперебойной операционной деятельности бизнеса. В результате полного оборота оборотных средств компания получает операционную прибыль бизнеса. Из этого следует, что чем большее количество оборотов происходит в течение отчетного периода (например, года), тем чаще бизнес получает прибыль.

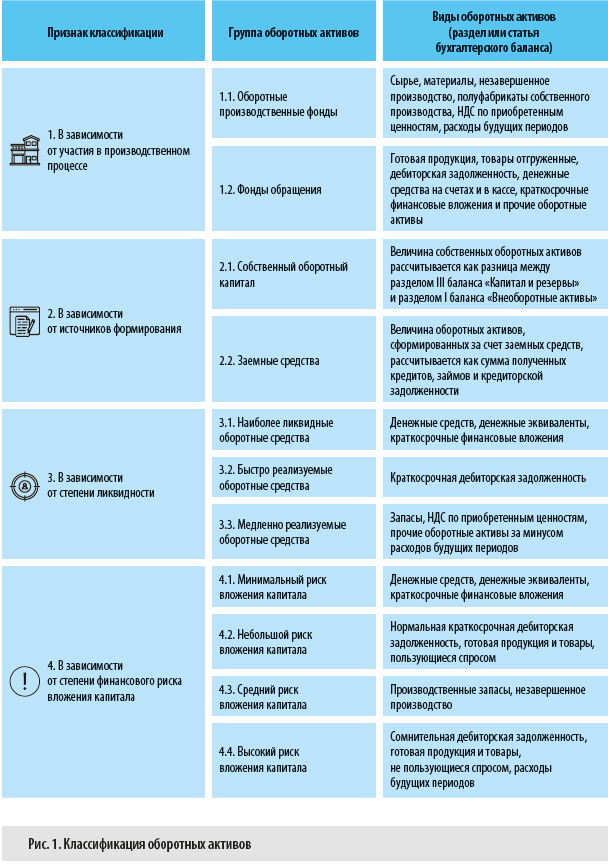

С точки зрения бухгалтерского учета к оборотным активам относятся активы, которые служат или погашаются в течение 12 месяцев либо в течение нормального операционного цикла предприятия, если он превышает 12 месяцев. В связи с тем что оборотные активы в своем составе содержат большое количество разнородных составляющих элементов, их принято классифицировать на различные группы и виды (рис. 1).

Наиболее детальная классификация оборотных активов, которая используется для комплексной их оценки, — это деление оборотных средств на оборотные производственные фонды и фонды обращения.

Следует отметить, что на формирование и динамику изменения величины всех видов оборотных активов бизнеса влияют множество факторов. Основные из них:

• отраслевые особенности производственной и коммерческой деятельности;

• длительность и технологическая сложность производственных процессов;

• состояние рынка поставщиков запасов и сложившиеся условия поставок запасов;

• условия оплаты производственных закупок (кредиты, рассрочки и отсрочки);

• коммерческая политика бизнеса в отношении сбыта собственной готовой продукции.

Поэтому ключевая задача менеджмента — определить оптимальную величину оборотных средств бизнеса, так как от этого зависит его эффективность в целом. Выявить ключевые проблемы оборотных активов и найти внутренние резервы повышения эффективности их использования поможет комплексная оценка оборотных активов компании. Рекомендуем проводить ее не тогда, когда уже явно видны проблемы, а регулярно — так вы сможете их не допустить. Рассмотрим последовательность проведения такой оценки.

Анализ оборотных активов предприятия

Далее рассмотрим каждый этап подробно.

Этап 1. Проанализируйте объем, состав, структуру и динамику оборотных активов

Комплексный анализ оборотных средств начинается с оценки их величины, состава, структуры и динамики в течение рассматриваемого периода времени. Целесообразно проводить оценку в разрезе следующих групп и видов оборотных средств:

• оборотные производственные фонды (сырье и материалы, НДС по приобретенным ценностям, незавершенное производство, расходы будущих периодов);

• фонды обращения (готовая продукция, товары отгруженные, краткосрочная дебиторская задолженность, денежные средства, краткосрочные финансовые вложения и прочие оборотные активы).

По итогам такой оценки делается общий вывод о рациональности структуры оборотных активов. Особое внимание — динамике объемов запасов сырья и материалов, незавершенного производства и дебиторской задолженности. Размеры незавершенного производства могут увеличиваться из-за неритмичности производственных процессов или простоев производственных фондов. Рост дебиторской задолженности может свидетельствовать о падении платежной дисциплины покупателей. Оба эти факта негативны для бизнеса.

Рассмотрим последовательность оценки на примере производственного предприятия.

Пример

Информационная база для проведения анализа — бухгалтерская (финансовая) отчетность предприятия:

• бухгалтерский баланс (табл. 1);

• отчет о финансовых результатах (табл. 2).

Кроме этого, для оценки величины, состава, динамики и структуры оборотных средств потребуются соответствующие данные управленческого учета.

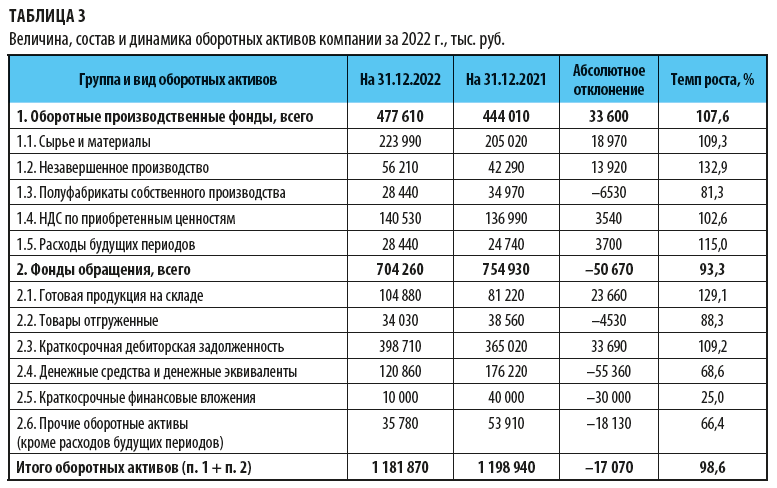

Анализ на данном этапе проводится по отдельным группам и видам оборотных средств компании. Данные о величине, составе и динамике оборотных активов за 2022 г. приведены в табл. 3.

Как показывают данные табл. 3, в течение 2022 г. серьезно изменилась величина оборотных активов предприятия по отдельным их группам и видам:

• оборотные производственные фонды увеличились с 444 010 тыс. руб. до 477 610 тыс. руб. (на 33 600 тыс. руб., темп роста — 107,6 %);

• фонды обращения, наоборот, сократились с 754 930 тыс. руб. до 704 260 тыс. руб. (на 50 670 тыс. руб., темп роста — 93,3 %).

Такая динамика свидетельствует в целом о том, что продолжительность производственной стадии оборота оборотных средств увеличилась, а товарной, наоборот, уменьшилась, что является отрицательным фактом для бизнеса.

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам