Ключевые вопросы:

Какова роль производственных запасов в технологическом процессе?

Как оптимизировать прибыль через планирование закупок и расходования производственных запасов?

Как избежать непроизводственных потерь с помощью системы контроля сохранности активов?

Чем может помочь в оптимизации прибыли регулирование налоговых потоков и объемов производственных запасов?

Управление всеми активами и пассивами организаций направлено на бережное и разумное использование всех ресурсов хозяйствующего субъекта, то есть в конечном итоге на обеспечение платежеспособности организации и прибыльности ее работы. Производственные запасы чаще всего значительны по сумме, составляют существенную долю в общей величине расходов, поэтому от качества управления ими напрямую зависят итоговые финансовые результаты работы предприятия. Это характерно как для бухгалтерских, так и для налоговых показателей. Во многих ситуациях грамотное планирование, знание методологических основ бухгалтерского учета и порядка налогообложения позволяют в определенной мере управлять конечными значениями финансовых показателей.

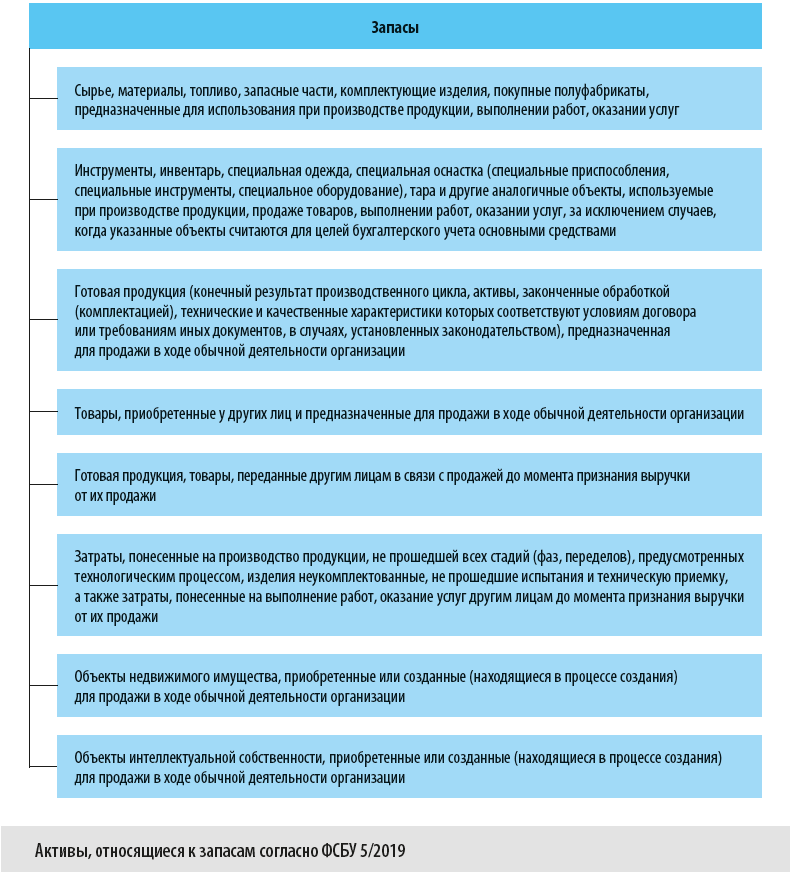

Понятие производственных запасов

В бухгалтерском учете учет запасов ведется согласно ФСБУ 5/2019 «Запасы» (далее — ФСБУ 5/2019)[1]. Данный стандарт относит к запасам активы, потребляемые или продаваемые в рамках обычного операционного цикла организации, либо используемые в течение периода не более 12 месяцев. В частности, запасами являются активы, перечисленные на рисунке.

Трактуя понятие запасов для целей налогового учета, необходимо в первую очередь руководствоваться Налоговым кодексом РФ. Данный нормативный акт использует термин «материально-производственные запасы», однако не содержит его четкого определения.

С учетом того что институты, понятия и термины гражданского, семейного и других отраслей законодательства РФ, используемые в Налоговом кодексе РФ, применяются в том значении, в каком они используются в этих отраслях законодательства, если иное не предусмотрено Налоговым кодексом РФ[2], а также норм ст. 254 «Материальные расходы» НК РФ, согласно которым состав затрат, относимых к материально-производственным, в целом аналогичен показанному выше, можно сделать обоснованный вывод о том, что определение понятия производственных запасов, которое содержат нормативные акты в области бухгалтерского учета, можно применять и в налоговом учете.

Оптимизация прибыли через планирование закупок и расходования производственных запасов

Величина приобретаемых производственных запасов оказывает прямое влияние:

- на размер складских площадей. Чем больше приобретаемых запасов, тем больше нужно складских площадей. Это, в свою очередь, оказывает влияние на величину расходов на аренду;

- сумму кредиторской задолженности, что воздействует на платежеспособность организации. Даже при отсрочках платежей кредиторскую задолженность всё равно придется погашать, что отразится на сумме денежных средств как тех, которые планируется уплатить поставщикам, так и тех, что остаются свободными. Большая кредиторская задолженность не только «вымывает» оборотные денежные средства, но и может привести к затруднениям с погашением долга и убыткам в виде штрафных санкций, пеней;

- величину транспортных расходов. Чем больше производственных запасов необходимо приобрести, тем больше будет транспортных перевозок и, следовательно, расходов;

- объемы разгрузочных работ. Обычно грузчики, представители складского хозяйства работают на окладе, однако увеличение нагрузки, трудоемкости работ зачастую приводят к необходимости мотивировать работников, то есть выплачивать им премии;

- объем кредитования (если для расчета за полученные товарно-материальные ценности привлекаются кредитные денежные средства);

- иные хозяйственные процессы, происходящие в деятельности организации.

Расходование производственных запасов влияет на себестоимость выпускаемой продукции, работ, услуг. Стоимость списываемых в производство сырья, материалов, запчастей, инвентаря и т. п. переносится на себестоимость товаров, работ, услуг.

Соответственно, нужно вначале объективно планировать закупки и расходование товарно-материальных ценностей, а затем предпринимать все меры, чтобы по факту они были максимально приближены к плану. Этим мы определяем воздействие данных расходов на итоговый финансовый результат деятельности организации.

Важно

Объем закупок производственных запасов должен соответствовать как реальным потребностям компании, так и имеющей место или прогнозируемой ситуации.

ООО «Штиль» — производственное предприятие. Для производства продукции оно использует около сотни видов сырья.

В частности, при неизменных объемах производства компании на месяц необходимо 2800 кг кристаллизующего полимера EPIMIXPBTNC 10. Соответственно, в обычной ситуации, при отсутствии повышенного спроса на продукцию, ООО «Штиль» планирует закупку этого сырья в размере 2800 кг. Однако на наступающий плановый период запланировано приобретение 10 000 кг полимера.

Повышенный объем закупки связан с желанием уменьшить отрицательное влияние на себестоимость и реализацию выпускаемой продукции определенных объективных причин, а именно:

- повышения цен на данный вид продукции сразу на 42 %;

- логистических сложностей, которые предвидятся в будущем периоде и способны вызвать перебои в поставках.

Таким образом, планы по закупке сырья в повышенном объеме обусловлены желанием компании управлять ситуацией, как можно дольше сохранить прежней себестоимость продукции.

Почему при закупках важно точно «попасть» в объем потребности в товарно-материальных ценностях, а не приобретать их в большем или меньшем объеме? Это легко показать на примере.

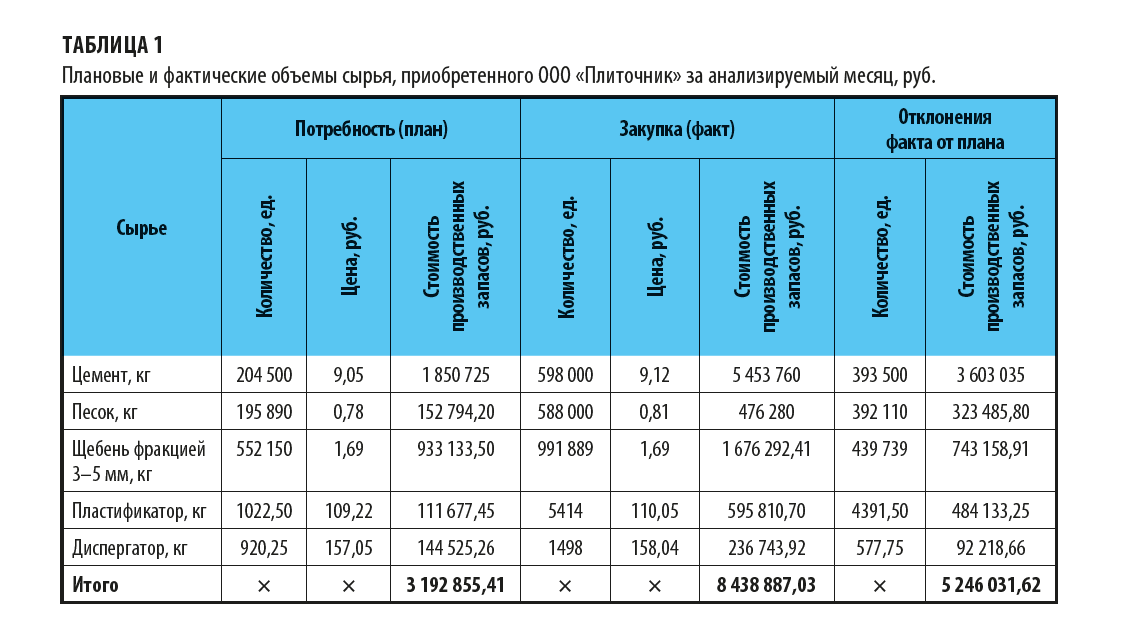

ООО «Плиточник» занимается производством тротуарной плитки. Оборотных средств у компании не хватает, поэтому приходится прибегать к кредитному финансированию по ставке, равной 27 % годовых.

На каждый месяц установлены плановые объемы потребности компании в сырье. Они достаточно точно сходятся с ежемесячными фактическими потребностями.

Из-за недостатков в системе контроля и управления на очередной месяц сырье было закуплено в объемах, превышающих потребности организации (табл. 1).

Приобретение сырья в завышенных объемах привело к тому, что ООО «Плиточник» пришлось выбирать кредитный транш в повышенном размере для расчета по возникшим долгам. Рассчитаться по кредиту организация сможет только через 90 календарных дней.

Соответственно, закупив сырье в завышенных и ненужных объемах, ООО «Плиточник» получило следующие негативные последствия:

1. Затоваривание склада. Предприятие лишится всех складских площадей. В условиях их нехватки возникнут дополнительные сложности со складированием и использованием закупленного сырья. Может потребоваться поиск временных дополнительных складов, расходы на которые составят не менее 100 тыс. руб.

2. Потеря оборотных денежных ресурсов. Организация будет лишена денежных резервов, что может очень негативно сказаться на ее платежеспособности. Кроме того, отсутствие свободных денежных средств приведет к тому, что хозяйствующий субъект недополучит порядка 50 000 руб. дохода в виде процентов за размещение средств на депозитах.

3. Потеря денежных средств, которые придется уплатить в виде процентов кредитующей организации. Их сумма составит 349 256,35 руб. (5 246 031,62 руб. × 27 % / 365 дней × 90 дней).

Следовательно, одно ошибочное решение о закупке сырья в завышенных, необоснованных объемах стоило ООО «Плиточник» порядка 500 тыс. руб. потерь (349 тыс. руб. + 50 тыс. руб. + 100 тыс. руб.).

Обратите внимание

Малые объемы закупки производственных запасов снижают возможность возникновения проблем с оборотными денежными средствами и платежеспособностью, но повышают риски в отношении бесперебойности работы компании, то есть однажды может случиться так, что у нее закончится сырье, а для новых поставок потребуется время, и производство будет парализовано.

Жесткое планирование потребности компании в производственных запасах, а также не менее жесткий, но подстраивающийся под ситуацию контроль за соблюдением плановых значений показателей позволяет как минимум держать под контролем данный вид расходов, а в отдельных ситуациях и предпринимать упредительные меры по экономии.

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам