Любая компания может периодически испытывать нехватку денежных средств для своевременного погашения своих обязательств перед кредиторами. Если такие случаи носят эпизодический характер, компания может планировать свои платежи в обычном режиме, однако когда в ней наблюдаются признаки устойчивого денежного дефицита, то для поддержания платежеспособности без остановки поставок требуется формировать планы погашения своих обязательств перед кредиторами в специальном режиме. В статье рассмотрено, как это сделать.

Методология планирования платежей при денежном дефиците

Причины возникновения денежного дефицита, который приводит к сложностям со своевременным погашением компанией своих обязательств перед кредиторами, могут носить различный характер. Денежный дефицит возникает, к примеру, вследствие:

- роста просроченной дебиторской задолженности покупателей;

- закупок излишнего количества сырья и материалов;

- значительного превышения сроком, на который покупатели получают товарный кредит, периода отсрочки платежей, предоставляемой компании поставщиками;

- большой продолжительностью операционного цикла компании, при которой по мере роста объемов реализации пропорционально увеличивается потребность в привлечении заемных средств, и т. д.

В таких условиях стандартный механизм планирования движения денежных средств на месяц с ежедневной детализацией плановых оплат в платежном календаре становится малоэффективным, поскольку руководство компании изначально понимает, что она не сможет найти денег для своевременных выплат кредиторам, и часть обязательства должна быть перенесена на будущие периоды. Тогда логично возникает вопрос о приоритетности различных видов платежей и оперативном принятии управленческих решений в части погашений обязательств перед кредиторами. На практике такой вариант управления денежными средствами базируется на нескольких основных принципах:

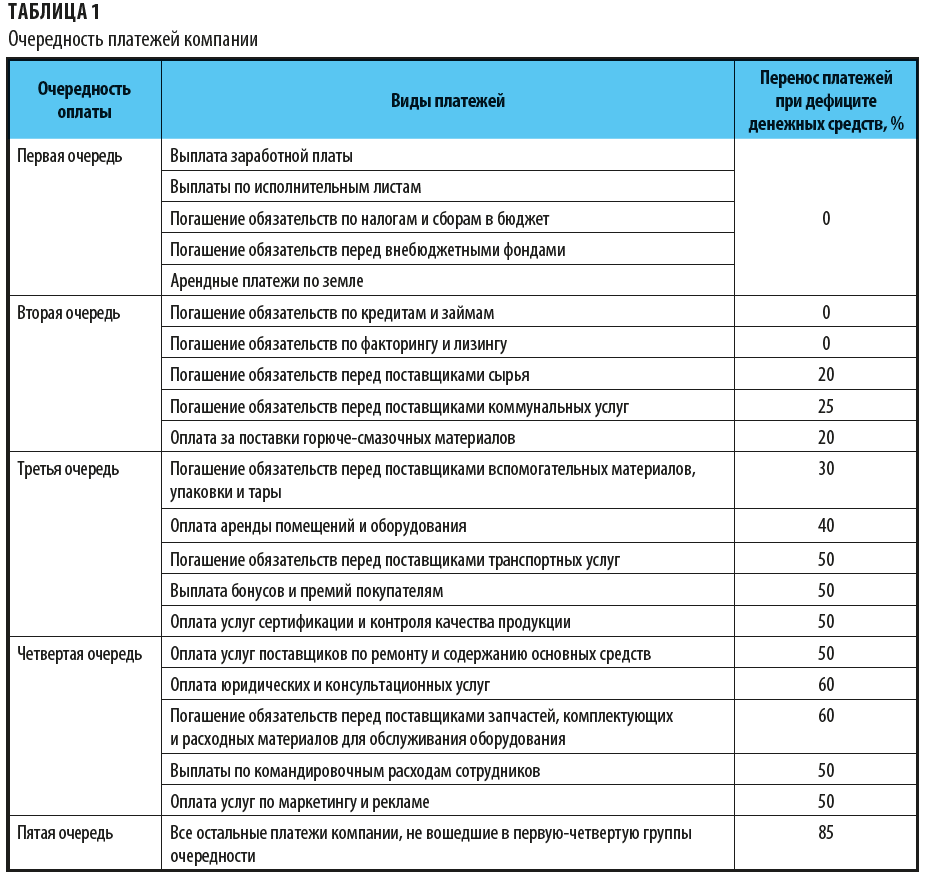

1. В компании должна быть утверждена очередность платежей ее кредиторам, основанная как на требованиях действующего законодательства, так и на степени влияния задержки оплаты на финансовый результат работы организации.

2. Планирование движения денежных средств следует производить в более глубокой детализации, когда месячный период разбивается на понедельные отрезки.

3. Компания должна создать и регламентировать механизм и процедуру согласования очередности и величины оплат внутри одной группы очередности, поскольку такие платежи инициируются руководителями различных структурных подразделений организации.

4. Необходимо назначить сотрудника финансовой службы для выполнения в компании обязанностей казначея, который планирует движение денежных средств, ежедневно готовит и согласовывает с руководством перечень оплат кредиторам, вносит корректировки в платежный календарь и контролирует динамику кредиторской задолженности.

Очередность платежей каждая компания устанавливает исходя из специфики своей деятельности. Однако при этом целесообразно соблюдать общую для всех логику:

1. В платежи первой очереди включают только те, за несовершение которых компании грозит административная ответственность, проверки со стороны контролирующих органов или блокировка расчетных счетов.

2. Платежи второй очереди включают в себя погашение обязательств по заемным средствам и платежи, обеспечивающие основные производственные процессы компании.

3. Третья очередь состоит из платежей по обеспечению реализации продукции и вспомогательных производственных процессов.

4. В четвертую очередь включаются платежи, связанные с хозяйственным обеспечением компании и управлением ее текущей деятельностью.

5. В пятую очередь относят все платежи, которые не попадают в первые четыре группы очередности.

Для компаний, постоянно испытывающих дефицит денежных средств, также полезно утвердить норматив доли платежей, которые могут быть перенесены на будущие периоды в случае нехватки денег в планируемом периоде. Это объясняется тем, что организация даже в условиях нехватки свободных денег не должна полностью прекращать платежи более низких групп очередности, так как это грозит остановкой поставок и судебными исками. Чтобы не допустить такой ситуации, нужно периодически хотя бы частями погашать просроченный долг перед поставщиками даже четвертой и пятой очередей.

Пример группировки очередности платежей для производственной компании показан в табл. 1.

Сотрудник финансовой службы, выполняющий обязанности казначея, должен иметь хорошие навыки коммуникации и быть готовым к ежедневному общению как с руководителями структурных подразделений компании, так и с представителями ее поставщиков. И если для внутренних запросов на оплату компания может утвердить порядок распределения свободных денежных средств, то вопросы взаимодействия с представителями поставщиков предполагают индивидуальный подход, при котором сотрудник должен как минимум иметь представление об ответах на следующие вопросы:

- Как долго конкретный поставщик готов ждать погашения просроченной задолженности компании перед ним?

- Насколько он заинтересован в продолжении сотрудничества с компанией?

- Насколько конкретный поставщик важен для компании из-за невозможности быстрой замены его на другого поставщика в случае остановки отгрузок?

- Как скажется на репутации организации прекращение работы с поставщиком?

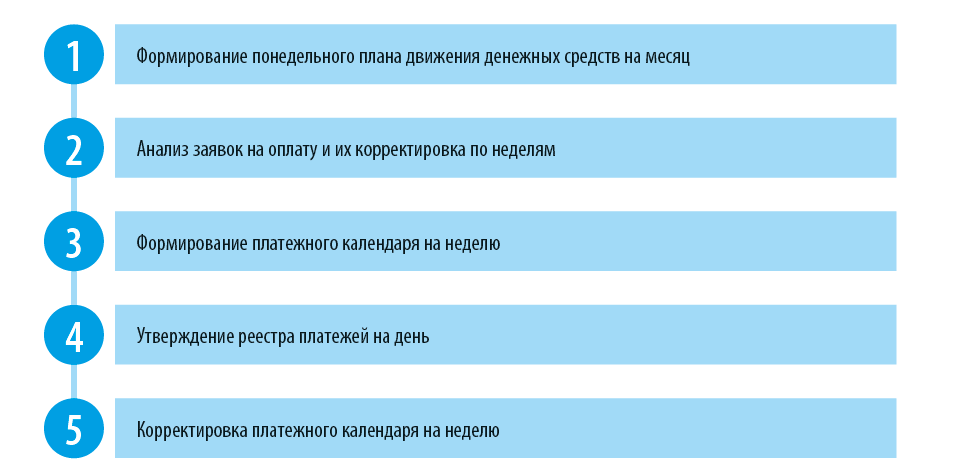

Алгоритм планирования платежей в условиях дефицита денежных средств схематично можно представить следующим образом:

На первом этапе формируют ежемесячный план движения денежных средств, который разбивается на еженедельные отрезки. В каждой из недель месяца сначала отражаются ожидаемые поступления денежных средств и запланированные платежи контрагентам организации (как текущие, так и просроченные). Так как мы рассматриваем случай, когда компания испытывает частый дефицит свободных денежных средств, то прогнозируемых поступлений денег всегда будет не хватать для проведения всех платежей.

На втором этапе анализируют состояние непогашенных заявок на оплату контрагентам компании и осуществляют их корректировку (перенос) по неделям месяца. Корректировка производится с учетом утвержденной очередности платежей, а также величины просроченной задолженности по контрагентам внутри этих групп и критичности переноса оплаты на будущее.

На третьем этапе сотрудник, выполняющий функции казначея, формирует платежный календарь на предстоящую неделю. Платежный календарь целесообразнее всего формировать в учетной системе компании для того, чтобы все инициаторы заявок на оплату могли своевременно увидеть произведенные казначеем изменения и выразить свое мнение о них.

На четвертом этапе производят ежедневное формирование реестра платежей, который после согласования и утверждения передается в бухгалтерию на оплату. Реестр платежей должен формироваться утром — сразу после того, как получены данные о наличии свободных денежных средств для выполнения заявок на оплату контрагентам.

На заключительном пятом этапе после проведения оплат контрагентам компании производят корректировку недельного платежного календаря с учетом погашения задолженности и появления новых заявок на оплату.

Таким образом, при дефиците у компании денежных средств платежный календарь из средства для краткосрочного планирования становится инструментом оперативного управления как платежами, так и динамикой кредиторской задолженности.

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам