С наступлением осени все мы поневоле начинаем задумываться о конце года, а значит, и о годовой бухгалтерской отчетности. При составлении Пояснений к бухгалтерской отчетности компании сталкиваются со многими трудностями, связанными с тем, какая именно информация и в каком виде должна быть раскрыта в пояснениях к ней.

Невыполнение требований к раскрытию существенной информации в бухгалтерской отчетности может привести пользователей этой отчетности к неверным управленческим решениям. И наоборот, качественные пояснения к бухгалтерской отчетности могут повысить качество финансового анализа.

Эта статья — первая часть серии публикаций, посвященной примерам раскрытия информации в Пояснениях к бухгалтерской отчетности. До конца года все наши примеры Пояснений будут опубликованы полностью, чтобы специалисты могли своевременно изучить предложенную информацию перед составлением годовой бухгалтерской отчетности.

Цели и задачи, структура Пояснений к бухгалтерской отчетности

Для всех юридических лиц, кроме кредитных организаций, государственных и муниципальных учреждений, действует Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99 (далее — ПБУ 4/99)[1]. Согласно ПБУ 4/99 Пояснения к бухгалтерской отчетности должны раскрывать сведения, относящиеся к учетной политике организации, и обеспечивать пользователей дополнительными данными для реальной оценки финансового положения организации, финансовых результатов ее деятельности и изменений в ее финансовом положении.

Внимательно изучив все ПБУ и ФСБУ, мы можем сформировать полный набор требований к раскрытию информации в Пояснениях к бухгалтерской отчетности.

Конечно, не все эти требования относятся к каждой организации. Например, если у организации нет нематериальных активов, то и раскрывать информацию о них тоже не нужно.

Кроме того, не вся информация является существенной, и существенность тоже во многом индивидуальна. Возможно, поэтому пример оформления Пояснений к бухгалтерскому балансу и отчету о финансовых результатах, приведенный в Приложении № 3 к Приказу Минфина России от 02.07.2010 № 66н «О формах бухгалтерской отчетности организаций» охватывает далеко не все требования к раскрытию информации, содержащиеся в ПБУ и ФСБУ. Но это не означает, что пояснения должны быть ограничены примером Минфина.

Рассмотрим несколько ситуаций.

Ситуация 1

Организация приняла решение о своей ликвидации в течение ближайших 12 месяцев.

В этой ситуации допущение непрерывности деятельности к организации больше не применимо. Требование к раскрытию этой информации содержится в ПБУ 4/99 и ПБУ 1/2008 «Положение по бухгалтерскому учету "Учетная политика организации"».[2] Табличными пояснениями это раскрытие не охвачено.

Однако, не раскрыв эту информацию, организация введет в заблуждение практически всех пользователей ее бухгалтерской отчетности, вплоть до того, что они могут планировать и закладывать в свои бюджеты долгосрочное сотрудничество с ней.

Ситуация 2

Организация приняла решение прекратить один из значительных для нее видов деятельности.

Требования к раскрытию информации о прекращаемой деятельности содержатся в Положении по бухгалтерскому учету «Информация по прекращаемой деятельности» (ПБУ 16/02)[3]. Не выполнив эти требования, организация может ввести в заблуждение тех пользователей своей бухгалтерской отчетности, которые связаны с этой деятельностью (основные покупатели продукции, основные поставщики сырья и материалов по данному виду деятельности и др.), а также тех пользователей, которые используют показатели доходов, расходов, активов и обязательств организации для принятия решения о предоставлении ей кредита, крупного займа и принятия иных значительных финансовых решений и т. д.

Таким образом, невыполнение требований к раскрытию существенной информации в бухгалтерской отчетности может привести к тому, что пользователи этой отчетности примут неверные управленческие решения. И наоборот, качественные пояснения к бухгалтерской отчетности могут повысить качество финансового анализа.

Кроме того, если компания привлекает внешних аудиторов, то те пропуски в раскрытии информации, которые аудиторы квалифицируют как существенные, не позволяющие назвать бухгалтерскую отчетность полностью достоверной, могут привести к выдаче модифицированного («неположительного») аудиторского заключения.

Предложенная в статье информация с примерами Пояснений к бухгалтерской отчетности (далее — Пояснения) пригодится экономистам при разработке своей методики финансового анализа. Несмотря на то что требования к раскрытию информации не распространяются на внутреннюю отчетность компании, она может быть полезна при составлении пояснений к бюджетам компании, а также при выполнении план-фактного анализа.

Материал, предложенный в наших статьях, составлен на основе требований ПБУ и ФСБУ к раскрытию информации. В каждом разделе Пояснений есть ссылки на соответствующие требования законодательства. Материал представляет собой пример раскрытия информации в дополнение к Пояснениям в табличной форме, приведенным в Приложении № 3 к Приказу Минфина России от 02.07.2010 № 66н.

В нашем примере Пояснений курсивом мы выделили комментарии. Их не надо включать в текст Пояснений, мы приводим их только для того, чтобы уточнить, пояснить информацию.

В примере Пояснений приводим некоторые возможные варианты раскрытия информации (Вариант 1, Вариант 2 и т. д.). Обращаем ваше внимание — эти варианты не являются исчерпывающими и обязывающими. Компании сами принимают решение о том, какая именно информация об их организации является существенной и с учетом требований законодательства будет включена в пояснения к бухгалтерской отчетности.

При необходимости эти разделы можно переименовать, перегруппировать, обобщить или, наоборот, детализировать, с учетом индивидуальных потребностей.

Обратите внимание!

Все примеры, комментарии, интерпретации и иная информация, содержащиеся в наших статьях, носят исключительно информационный характер и не предназначены для использования при принятии каких-либо решений, в том числе решений об объеме, содержании и форме представления информации в финансовой (бухгалтерской) и иной отчетности, решений о раскрытии информации.

Ответственность за объем, форму и содержание финансовой (бухгалтерской) и иной отчетности, за раскрытие либо нераскрытие той или иной информации несут те лица, у которых есть соответствующие права, обязанности и полномочия. Каждая организация индивидуальна. С учетом специфики организации и с учетом требований законодательства эти лица самостоятельно принимают решения о том, какую информацию нужно раскрыть в Пояснениях к бухгалтерской отчетности и в каком формате это сделать

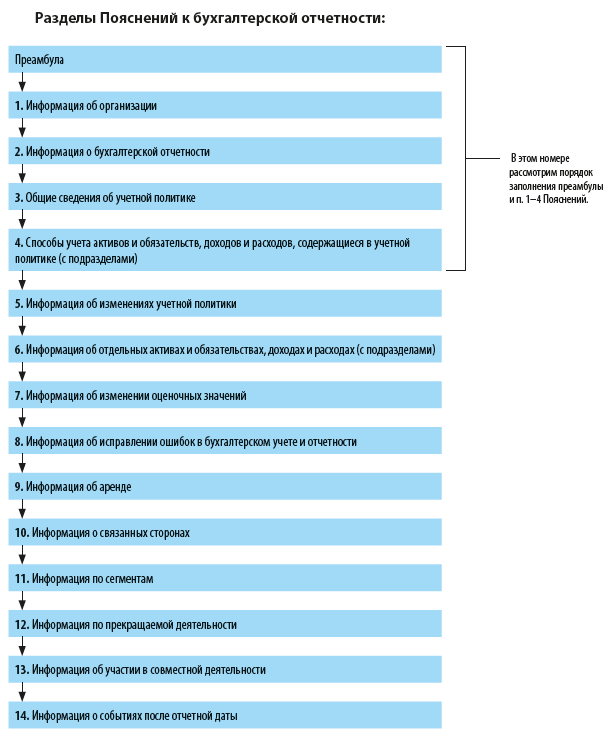

Итак, рассмотрим порядок заполнения Пояснений к бухгалтерской отчетности.

Сначала приведем пример преамбулы, затем рассмотрим основные разделы Пояснений — 1–4.

Пояснения к бухгалтерской отчетности

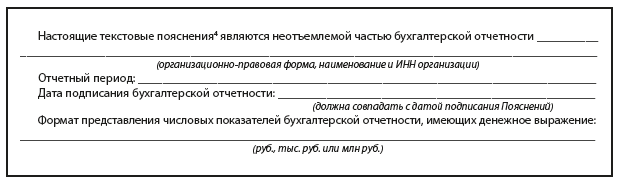

Преамбула

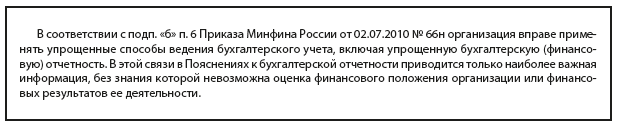

В случае необходимости при применении упрощенных способов ведения бухгалтерского учета указывается следующее:

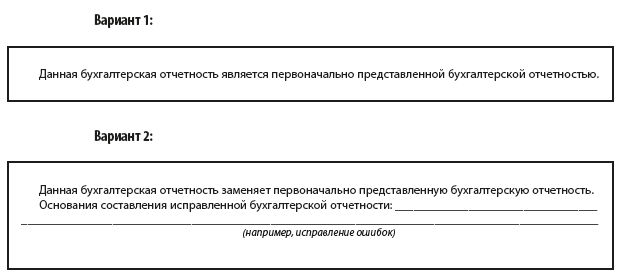

Приводится информация о первоначальном или повторном представлении бух. отчетности[4]:

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам