Как исчислить и уплатить налог на сверхприбыль?

Что такое налоговый вычет и в чем преимущества его уплаты?

Кто и когда должен подавать декларацию по налогу на сверхприбыль?

В Налоговом кодексе РФ перечислены все действующие налоги. Для каждого из них в отдельных статьях описаны правила исчисления, льготирования и сроки уплаты.

В связи с изменениями во внешней экономике последних четырех лет законодатель оперативно разрабатывает новации в налоговой сфере. Для этого ст. 1 ч. 1 НК РФ дополнена пунктом 9, в соответствии с которым федеральными законами может быть предусмотрено установление налогов чрезвычайного характера[1]. Применение этой группы налогов будет связано с определенными событиями в экономике. Их взимание в бюджет имеет разовый характер с особым порядком определения элементов налогообложения. То есть при их расчете, уплате и при предоставлении отчетности по таким налогам будут применяться специальные правила, принятые именно для конкретного чрезвычайного налога. В статье рассмотрим правила расчета, уплаты и отчетности нового налога на сверхприбыль.

Введение подобных чрезвычайных налогов — не «российская разработка». Такой механизм уже применялся в других странах. Например, в США, Великобритании и Европе эти взимания в бюджет называются windfall tax (налог на доходы, принесенные ветром).

Впервые налог на сверхприбыль был введен в США во время Первой мировой войны и уплачивался от прибыли сверх определенного уровня с использованием дифференцированной ставки. В Великобритании за основу взяли прибыль компаний, которые были приватизированы.

Налог на сверхприбыль введен Федеральным законом от 04.08.2023 № 414-ФЗ «О налоге на сверхприбыль» (далее — Федеральный закон № 414-ФЗ). Также рекомендуем изучить Информацию Минфина России от 13.06.2023 «Законопроект о налоге на сверхприбыль для крупных компаний одобрен на заседании Правительства РФ».

Важно!

Налог вводится в действие с 1 января 2024 г. (ст. 9 Федерального закона № 414-ФЗ). Но будет ошибочно не рассматривать его в действии до этой даты — в п. 2 и 3 ст. 6 Федерального закона № 414-ФЗ предусматриваются возможные действия компании в октябре–ноябре 2023 г., которые позволят значительно снизить сумму налога.

Правила исчисления и уплаты налога на сверхприбыль

Рассмотрим правила уплаты налога на сверхприбыль.

На какой территории РФ применяется налог?

Налог на сверхприбыль является федеральным и вводится на всей территории РФ. Законы субъектов федерации по нему не предусмотрены, так как действуют единые правила его исчисления и уплаты. Налог имеет единоразовый характер (ст. 1 Федерального закона № 414-ФЗ). Финансовые средства от поступлений налога в бюджет будут направлены на поддержку и развитие социальной сферы.

Какие компании являются плательщиками налога на сверхприбыль?

Закрытый перечень плательщиков налога на сверхприбыль приведен в ст. 2 Федерального закона № 414-ФЗ. Это:

• российские организации (при условии, что они созданы не позднее 01.01.2021. При этом к российским организациям приравниваются иностранные организации, признаваемые налоговыми резидентами РФ, в порядке, установленном ст. 246.2 НК РФ);

• иностранные организации, признаваемые налоговыми резидентами РФ в соответствии с международным договором РФ по вопросам налогообложения, — для целей применения этого международного договора, и иностранные организации, местом управления которыми является РФ, если иное не предусмотрено международным договором РФ по вопросам налогообложения, которые начали осуществлять свою деятельность на территории РФ через свои постоянные представительства не позднее 01.01.2021.

Плательщиками налога признаются также компании — участники консолидированной группы налогоплательщиков (в том числе ответственные), которые имели этот статус на 31.12.2022, в состав которой в 2022 г. не входили компании:

• добывающие уголь и углеводородное сырье на участке недр, предоставленном им в пользование в соответствии с законодательством РФ;

• имевшие по состоянию на 31.12.2022 свидетельство о регистрации лица, совершающего операции по переработке нефтяного сырья, и определявшие не менее чем в шести налоговых периодах по акцизам, приходящихся на 2022 г., величину КДЕМП, отличную от нуля, при расчете вычета сумм акциза в соответствии с п. 27 ст. 200 НК РФ (ч. 2, 3 ст. 2 Федерального закона № 414-ФЗ).

Не являются плательщиками налога на сверхприбыль:

• субъекты малого и среднего предпринимательства (МСП), включенные в реестр по состоянию на 31.12.2022;

• плательщики единого сельскохозяйственного налога, имевшие этот статус с 01.01.2018 по 31.12.2022;

• застройщики, реализующие проекты с привлечением средств граждан через эскроу-счета, которые в 2021 и 2022 гг. не выплачивали дивиденды по итогам деятельности;

• кредитные и некредитные финансовые компании, в отношении которых осуществляются меры по предупреждению банкротства;

• компании, у которых в 2018 и 2019 гг. не было выручки от реализации;

• компании, созданные после 01.01.2021, при условии, что они не были созданы в результате реорганизации из компаний, работавших до указанной даты;

• производители сжиженного природного газа (СПГ), которые до 31.12.2022 отправили хотя бы одну партию СПГ на экспорт;

• компании с прямым участием (не менее 75 %) по состоянию на 31.12.2022 в организациях, осуществляющих добычу углеводородного сырья и (или) нефтепереработку.

Что стоит сделать компаниям:

• выяснить, есть ли у них право на освобождение от уплаты налога (например, е платят налог компании, включенные в Реестре МСП);

• своевременно информировать налоговую — подать отчетность об отсутствии выручки в 2018–2019 гг.;

• проверить, нет ли сведений о реорганизации в документах по созданию новой компании;

Как рассчитать налог на сверхприбыль?

Правило расчета налога содержится в ст. 3 и 4 Федерального закона № 414-ФЗ.

Объектом налогообложения признается сверхприбыль, полученная налогоплательщиком (ст. 3 Федерального закона № 414-ФЗ). Сверхприбыль определяется как превышение средней арифметической величины прибыли за 2021 г. и прибыли за 2022 г. над средней арифметической величиной прибыли за 2018 г. и прибыли за 2019 г.

Прибыль компании определяется по данным налогового учета, отраженным в налоговых регистрах и Декларациях по налогу на прибыль.

Налоговая база — денежное выражение сверхприбыли (ч. 1 ст. 4 Федерального закона № 414-ФЗ).

Для расчета сверхприбыли можно использовать формулу (ч. 2 ст. 3 Федерального закона № 414-ФЗ):

(Пр 2021 + Пр 2022) / 2 – (Пр 2018 + Пр 2019) / 2,

где Пр — величина прибыли за соответствующий год (с 2018 по 2022).

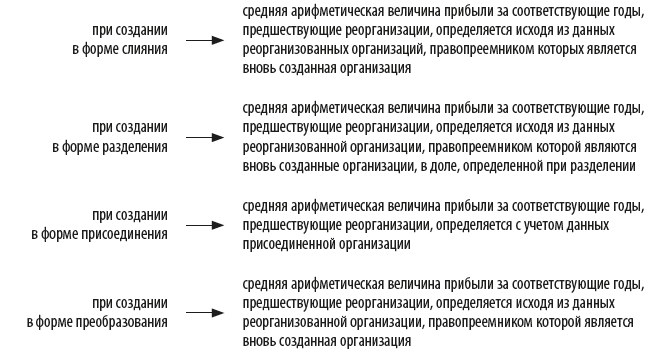

Закон предусматривает и порядок расчета налоговой базы для компаний, созданных в порядке реорганизации:

Важно!

Компании необходимо иметь документы, подтверждающие долю прибыли, принадлежащих ей после реорганизации. На основе этого можно будет определить, есть у нее обязанности по налогу на сверхприбыль или нет.

Рассчитаем налоговую базу при реорганизации в форме разделения.

ООО «РИО» образовалось в порядке выделения из ООО «Лада» в 2018 г. Согласно разделительному балансу, прилагаемому к учредительным документам, доля прибыли ООО «РИО», полученной из объема прибыли ООО «Лада», — 500 000 000 руб. Эта сумма отражена как начальное сальдо в первичном балансе и в бухгалтерском учете ООО «РИО» по счету 84 «Нераспределенная прибыль».

При расчете налога на сверхприбыль налоговая база за 2018 г. будет равна 500 000 000 руб. Налоговые базы за 2019–2022 гг. будут равны данным годовых Деклараций по налогу на прибыль ООО «РИО» за эти периоды.

А как определить налоговые базы компаниям, у которых в 2018–2022 гг. были доначисления от налоговых органов по налогу на прибыль? В этом случае сумма налоговых баз по налогу на прибыль организаций за соответствующий год увеличивается на величину, равную произведению суммы соответствующего доначисления налога на прибыль организаций по результатам налоговой проверки и коэффициента 5.

[1] Введен Федеральном законом от 04.08.2023 № 415-ФЗ.

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам